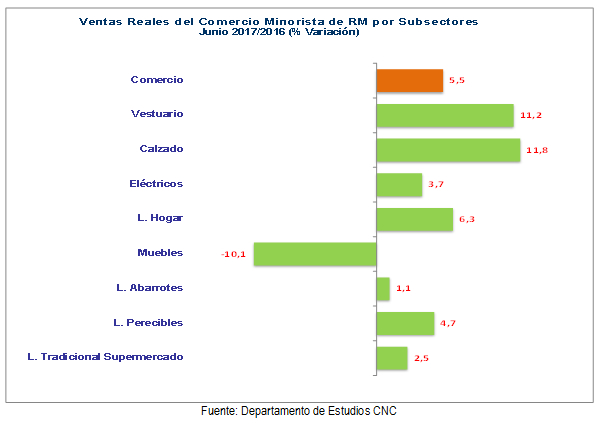

Ventas del comercio en la RM crecen un 5,5% en junio

Los sectores que más crecieron en el mes de junio fueron Calzado, con un 11,8% real anual, más de 3 puntos porcentuales sobre los 8,5% registrados en junio de 2016. Vestuario se expandió un 11,2% real anual en junio, superando significativamente la caída de 3% registrada en junio de 2016.

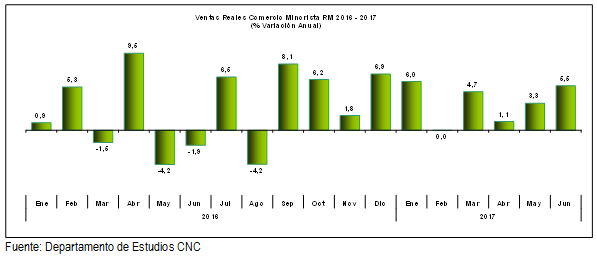

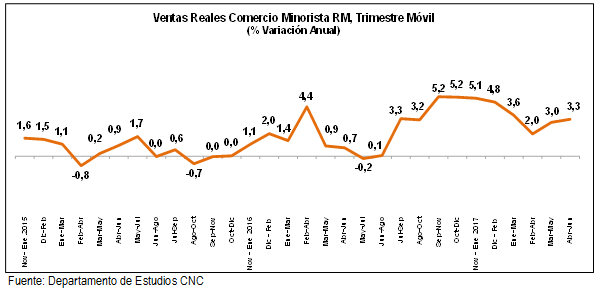

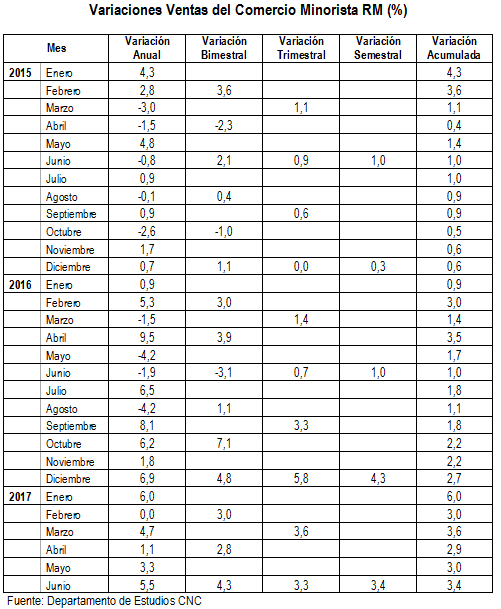

Santiago, 27 de julio de 2017. Las ventas del comercio minorista de la Región Metropolitana, medidas en términos de locales equivalentes, siguieron acelerando su ritmo en junio, al crecer un 5,5% real respecto de igual mes del año anterior. Si bien este resultado está influido en parte por la base de comparación, considerando la caída anual de 1,9% anotada en junio de 2016, esta cifra supera los aumentos anuales de 1,1% de abril y 3,3% de mayo, configurando una tendencia al alza.

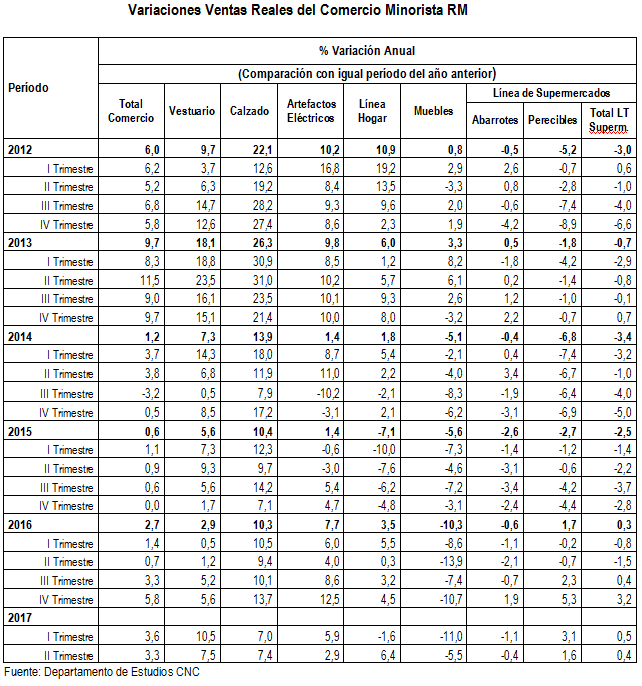

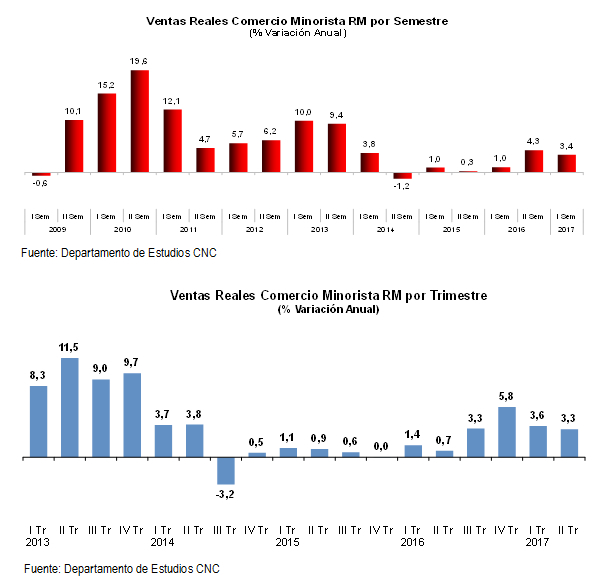

Así, la actividad comercial minorista de la Región Metropolitana cerró el primer semestre de 2017 con un incremento promedio real de 3,4%, muy por sobre el aumento de 1,0% acumulado en igual período de 2016. La evolución durante los primeros seis meses del año mostró resultados relativamente similares a nivel trimestral, con crecimientos promedio de 3,6% en enero-marzo y de 3,3% en abril-junio.

La trayectoria al alza también se constató a nivel de los trimestres móviles, ya que luego de bajar de un incremento promedio de 5,2% a uno de 2% entre octubre-diciembre de 2016 y febrero-abril de 2017, se registraron aumentos de 3% en marzo-mayo y de 3,3% en abril-junio, confirmando la tendencia creciente.

Perspectivas

De acuerdo con el índice que elabora el Departamento de Estudios de la CNC, la actividad del comercio minorista en la Región Metropolitana, en términos de locales equivalentes, aceleró su ritmo en junio, mostrando en el segundo trimestre del año una tendencia creciente, obteniéndose resultados relativamente similares a nivel trimestral. El primer semestre del año cerró con una variación promedio superior a la calculada en igual período del año pasado y en línea con las mejores perspectivas que se visualizan para 2017. Sin embargo, el crecimiento acumulado anual de la actividad comercial de la Región Metropolitana puede atenuarse en la segunda parte del año, considerando la mayor base de comparación de la segunda mitad de 2016, particularmente la del cuarto trimestre, que alcanzó un aumento promedio de 5,8%.

Los rubros que destacaron en junio fueron Vestuario y Calzado, panorama que se consolida a nivel acumulado. Con variaciones más moderadas se ubicaron Artefactos Eléctricos y Línea Hogar, que han tenido un dispar comportamiento durante los primeros meses del año, el primero con una tendencia a la baja a nivel trimestral, sucediendo lo contrario en Línea Hogar.

En junio, por cuarto mes consecutivo, la confianza de los consumidores (GFK Adimark) volvió a repuntar, alcanzando los 40,8 puntos, lo que implica un alza de 0,2 puntos respecto del nivel de mayo, exhibiendo su mayor nivel desde febrero de 2015, aunque se mantiene en zona pesimista. El sostenido avance de los últimos meses se explicaría por la menor inflación y las expectativas de un mejor escenario futuro.

Al respecto, el índice de precios al consumidor mostró una caída de 0,4% en junio, determinando que la variación anual bajara hasta 1,7%, ubicándose por debajo del límite inferior del rango de tolerancia del Banco Central (2% – 4%). Frente a una inflación que permanece controlada, el instituto emisor decidió en su reunión de julio, mantener la tasa de política monetaria en 2,50%, conservando el sesgo expansivo. El mercado, de acuerdo con la encuesta de operadores financieros, estima que la tasa referencial podría descender a 2,25% en los próximos tres meses, lo que incidiría en los costos de los distintos instrumentos financieros.

Por otra parte, en mayo, la masa salarial del total de ocupados, según la estimación del Departamento de Estudios de la CNC, registró un alza de 3,5% real, cifra 0,5 puntos porcentuales por sobre la observada en abril, consolidando una tendencia al alza, tras la constante desaceleración mostrada desde noviembre del año pasado. El resultado se explica por los avances logrados tanto en las remuneraciones como en el empleo. El total de ocupados aumentó 1,7% anual en el trimestre marzo–mayo, cifra tres décimas por sobre la anotada en el período febrero–abril. En tanto, las remuneraciones reales se incrementaron un 1,8% anual en mayo, variación 0,2 puntos porcentuales superior a la anotada en abril (1,6%).

La actividad económica, medida por el Imacec, registró un aumento anual de 1,3% en mayo, determinando que en los cinco primeros meses del año acumulara un alza de 0,4%. En este contexto, considerando que las perspectivas de crecimiento para 2017 se ubican en torno al 1,5%, se estima que el ritmo se acelerará en el segundo semestre del año, particularmente en el cuarto trimestre, debido a la menor base de comparación, teniendo en cuenta que el alza del cuarto trimestre de 2016 fue sólo de un 0,5%. A esto que se suma el mejor resultado que registra la demanda interna, que se proyecta aumentará en mayor proporción que el producto nacional, lo que favorece la actividad comercial, que depende del gasto.

Evolución de sectores

Junio 2017

En el mes de junio destacaron Calzado y Vestuario, rubros que anotaron variaciones de dos dígitos, mostrando también un buen resultado Línea Hogar, aunque más moderado. En tanto, Artefactos Eléctricos volvió a desacelerarse, mientras Línea Tradicional de Supermercado registró un desempeño positivo, tras la caída de mayo, y se mantuvo la contracción de Muebles.

Las ventas de Calzado crecieron un 11,8% real anual en junio, cifra que se ubica por debajo del alza anual de 14,5% calculada en mayo, pero por sobre el aumento anual de 8,5% exhibido en junio de 2016. Durante el primer semestre del año acumularon un incremento de 7,2%, inferior al promedio de 9,9% anotado en enero-junio de 2016, apreciándose un comportamiento semejante entre el primer y segundo trimestre del año, con tasas promedio de 7% y 7,4%, respectivamente.

Por su parte, la actividad de Vestuario se expandió un 11,2% real anual en junio, cifra ligeramente superior al aumento de 10,1% anual observado en mayo, superando significativamente la caída de 3% registrada en junio de 2016. En el período enero–junio promedió un crecimiento de 8,8%, muy por sobre el alza de sólo un 0,9% acumulada en igual período de 2016. Pese a su buen desempeño, en el transcurso del primer semestre del año se notó una desaceleración, pasando de un incremento promedio de 10,5% en el primer trimestre a uno de 7,5% en el segundo trimestre.

En el rubro Vestuario destacó la Ropa de Mujer, con una expansión real anual de 16% en junio, por sobre el incremento de 14% registrado en mayo, determinando que en el primer semestre del año acumulara un crecimiento de 12,7%, más que duplicando el promedio de 4,9% calculado en igual período de 2016. Más moderado, pero igualmente relevante, fue el desempeño de Ropa de Hombre, que en junio aumentó un 9%, cifra mayor que el 7,6% de mayo, cerrando el primer semestre con una variación acumulada de 7,2%, superando significativamente la caída promedio de 1,6% anotada en enero-junio de 2016. En tanto, el componente más débil fue Vestuario Infantil, que en junio se desaceleró, al incrementarse en un 5,8% anual, por debajo del alza de 7,6% observada en mayo, acumulando un crecimiento de 3,6% durante los primeros seis meses del año, frente a una contracción promedio de 3,1% en el mismo lapso de 2016.

Las ventas de Línea Hogar aumentaron un 6,3% real anual en junio, desempeño positivo, pero que implica una desaceleración respecto del avance de 10,3% anual logrado en mayo, lo que en gran parte se explica por la base de comparación, teniendo en cuenta la fuerte caída registrada en mayo de 2016 (-7,7%), que se redujo al mínimo en junio de ese año (-0,6%). En el primer semestre del año acumularon un incremento de 2,6%, en línea con el promedio de 2,7% anotado en enero–junio de 2016, y con una evidente aceleración durante el período, ya que de una disminución promedio de 1,6% en el primer trimestre, se elevó a un crecimiento promedio de 6,4% en el segundo.

En tanto, Artefactos Eléctricos se debilitó en junio, aumentando un 3,7% real anual, luego de que en mayo alcanzara un alza anual de 5,1%, influido también por las distintas bases de comparación y una mayor contracción en mayo (-6,3%) que en junio 2016 (-1,4%). Durante los primeros seis meses del año promedió un incremento de 4,1%, levemente más bajo que el 4,9% acumulado en enero–junio de 2016. Las tasas promedio trimestrales muestran la desaceleración del período, ya que el crecimiento descendió de un promedio de 5,9% en el primer trimestre, a uno de 2,9% en el segundo.

El debilitamiento de las ventas de Artefactos Eléctricos en junio se debió a la fuerte caída registrada por Línea Blanca y al menor aumento de Electrodomésticos. Este componente, que destacó por su significativa expansión anual de 26,1% en mayo, mostró un buen desempeño en junio, pero de menor magnitud, al crecer un 14,3% real anual. En este contexto, en el primer semestre del año acumuló un incremento de 6,8%, superando la contracción promedio de 5,2% calculada en igual período de 2016. La disminución de Línea Blanca se profundizó hasta un 13,9% real anual en junio, determinado que en los seis primeros meses del año acumulara una caída de 6,7%, la que se compara con el aumento promedio de 1,3% obtenido en enero–junio de 2016. En tanto, Electrónica aceleró su ritmo en junio, al crecer un 9,8% real anual, por sobre los aumentos anuales de 3,1% registrado en mayo y de 4,4% en junio de 2016. Así, cerró el primer semestre del año con un promedio de 11,7%, inferior al 14,7% acumulado en igual período de 2016, y con evidente desaceleración, bajando de un incremento promedio de 15,9% en el primer trimestre a uno de 8,7% en el segundo.

La actividad de Muebles intensificó su restrictivo panorama en junio, cayendo un 10,1% real anual, lo que implicó que en los seis primeros meses del año acumulara una disminución de 8,3%, resultado que, sin embargo, es mejor que la contracción promedio de 11,3% calculada en enero-junio de 2016. En un ambiente negativo, durante el período se apreció un avance, considerando que, de una caída promedio de 11% en el primer trimestre, se redujo a una de 5,5% en el segundo.

En tanto, tras la disminución de 4% observada en mayo, las ventas de Línea Tradicional de Supermercado se recuperaron en junio, creciendo un 2,5% real anual, contrastando con la reducción de 2,8% anotada en junio de 2016. En el primer semestre del año acumularon un leve incremento de 0,4%, cifra más favorable que la caída promedio de 1,2% registrada en igual período de 2016. A nivel trimestral, las variaciones promedio fueron muy similares, de 0,5% en enero-marzo y de 0,4% en abril-junio.

En junio destacó el grupo Perecibles, con un crecimiento real anual de 4,7%, superando la contracción de 1,9% anual calculada en mayo. Con este resultado, en los seis primeros meses de 2017 promedió un incremento de 2,3%, que se compara con la disminución de 0,5% acumulada en enero–junio del año pasado. Por su parte, Abarrotes aumentó un 1,1% real anual en junio, después de una caída anual de 5,3% en mayo. Por tanto, a nivel acumulado, mantiene una cifra negativa, que en el primer semestre del año se ubicó en 0,8%, algo mejor que la contracción de 1,6% acumulada en igual período de 2016.