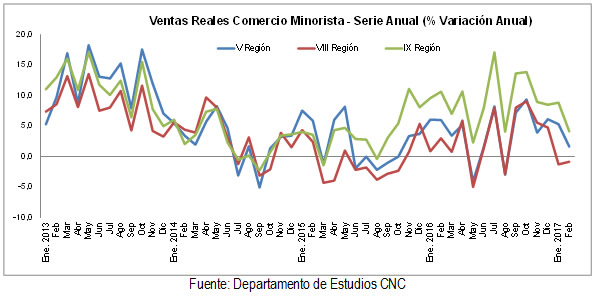

Ventas del comercio minorista en regiones de Valparaíso, Biobío y La Araucanía tuvieron crecimientos dispares en enero y febrero de 2017

- Según el índice que elabora el Departamento de Estudios de la Cámara Nacional de Comercio, Servicios y Turismo (CNC), aunque los resultados se encuentran por debajo de los del mismo período de 2016, sigue destacando la región de La Araucanía, particularmente por la llegada de turistas argentinos a través de los pasos fronterizos.

18 de abril de 2017-. Las ventas reales del comercio minorista, en términos de locales equivalentes, de las regiones de Valparaíso, Biobío y La Araucanía, según el índice que elabora mensualmente la Cámara Nacional de Comercio, Servicios y Turismo de Chile (CNC), mostraron dispares resultados en enero y febrero, sobre todo en el segundo mes de este año, influido en parte por la existencia de un día hábil menos que en el mismo período de 2016.

En la Región de Valparaíso las ventas reales del comercio minorista aumentaron 5,3% anual en enero y 1,6% en febrero, acumulando un incremento de 3,4% en el primer bimestre del año.

La actividad comercial minorista de la Región del Biobío cayó 1,3% real anual en enero y 0,9% real anual en febrero, promediando una disminución de 1,1% real durante los dos primeros meses del año.

La Región de la Araucanía destacó por su mayor nivel de crecimiento, aumentando las ventas reales del comercio minorista en 8,8% real anual en enero y 4,1% real anual en febrero, lo que determinó que el promedio de los dos primeros meses del año alcanzara un 6,4%.

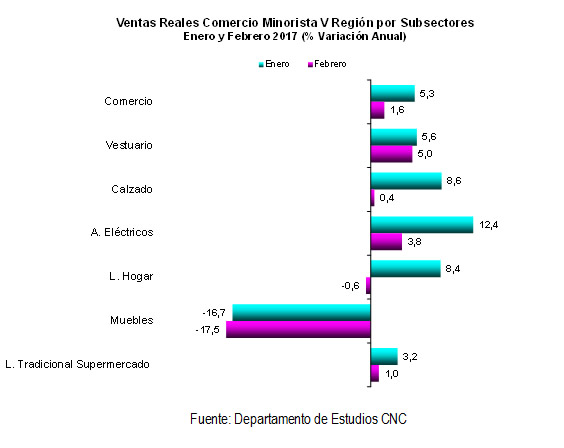

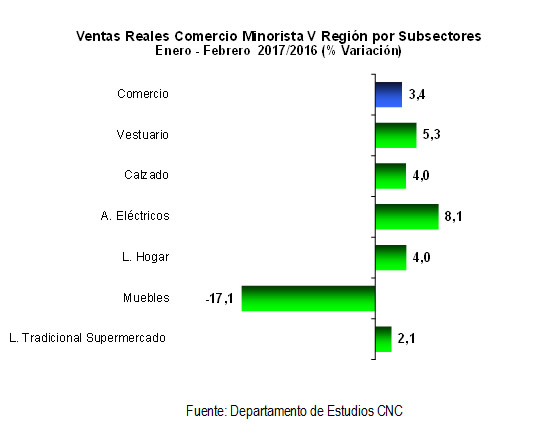

A nivel de los distintos rubros, se notó un comportamiento dispar entre las regiones, en general con mejores resultados en Artefactos Eléctricos y Calzado, destacando también Línea Hogar en las regiones de Valparaíso y La Araucanía.

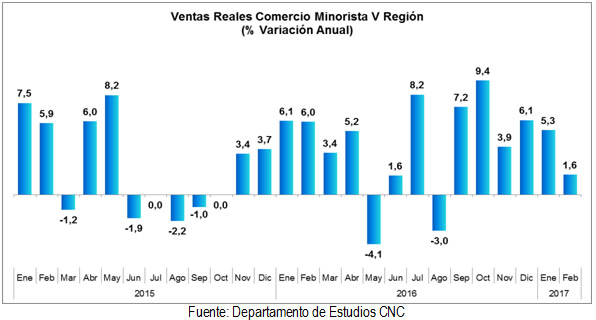

Región de Valparaíso

Las ventas reales del comercio minorista de la Región de Valparaíso, en términos de locales equivalentes, se desaceleraron en los dos primeros meses de 2017, tras registrar un positivo cuarto trimestre en 2016, con un alza promedio de 6,4%.

Este panorama se acentuó en febrero, mes en que la actividad comercial minorista aumentó solo 1,6% real anual, luego de haberse incrementado 5,3% real anual en enero. Con estos resultados, el incremento promedio del primer bimestre del año alcanzó a 3,4% real, cifra por debajo del 6% registrado en igual período de 2016.

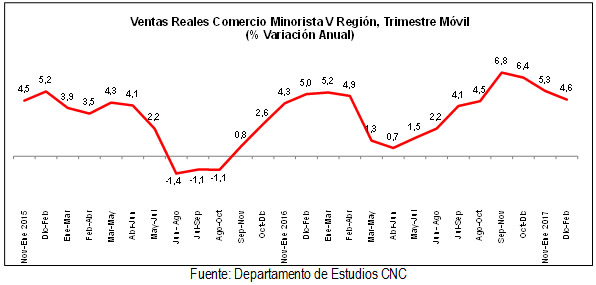

Al analizar el desempeño a nivel de los trimestres móviles, se observa que se mantuvo la tendencia a la baja iniciada en octubre-diciembre de 2016, llegando a mostrar un alza de 4,6% en el trimestre móvil diciembre 2016 –febrero 2017, que se compara con el 6,8% registrado en el período septiembre-noviembre de 2016.

La mayoría de los rubros desaceleró sus ventas en febrero, profundizándose la contracción que se observó en Muebles en los años 2015 y 2016. En enero destacaron Artefactos Eléctricos, Calzado y Línea Hogar; mientras que en febrero sobresalió Vestuario, al registrar un nivel similar al mostrado en enero.

Las ventas de Artefactos Eléctricos crecieron 12,4% real anual en enero, bajando su incremento a 3,8% real anual en febrero, para promediar un alza real de 8,1% en el primer bimestre del año. Esta cifra se ubica muy por debajo del 21,9% logrado en igual período de 2016.

Calzado, que alcanzó un positivo resultado en enero, con un aumento real anual de 8,6%, se debilitó fuertemente en febrero, registrando un incremento de solo 0,4% real anual. Por ende, en los dos primeros meses de 2017 acumuló un crecimiento de 4%, resultado inferior al 14% obtenido en el primer bimestre de 2016.

Las ventas de Línea Hogar se expandieron 8,4% real anual en enero, cayendo 0,6% real anual en febrero, resultado en el que incidió la base de comparación de 2016, considerando el bajo incremento de enero (0,6%) y el positivo de febrero (10,5%). El rubro promedió un aumento real de 4% en el primer bimestre de 2017, inferior al 5,2% registrado en igual período de 2016.

Vestuario destacó por mostrar crecimientos de similar magnitud en los dos primeros meses del año, con alzas reales anuales de 5,6% en enero y 5% en febrero, lo que implicó que acumulara un aumento de 5,3% en el primer bimestre del año. En todo caso, es inferior al promedio de 6,5% registrado en igual período de 2016.

Muebles continuó mostrando el negativo panorama que lo caracterizó en 2015 y 2016, aunque aún más acentuado, con caídas reales anuales de 16,7% en enero y 17,5% en febrero, promediando en el primer bimestre de 2017 una disminución de 17,1%.

Las ventas de Línea Tradicional de Supermercados, en términos de locales equivalentes, crecieron 3,2% real anual en enero y 1% real anual en febrero, por tanto, acumularon un alza real de 2,1% en el período enero-febrero. Este resultado es más favorable que el promedio de 0,7% obtenido en el primer bimestre de 2016, pero inferior al positivo desempeño mostrado en el cuarto trimestre de 2016, cuando la actividad se expandió en promedio en un 5,7%.

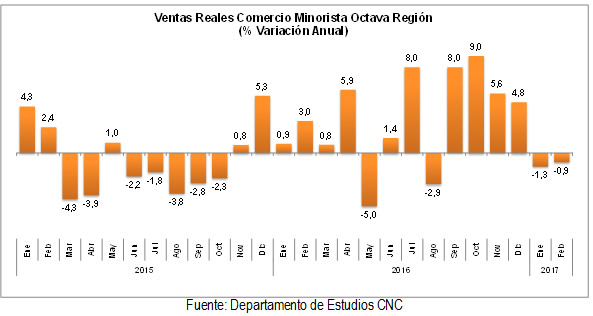

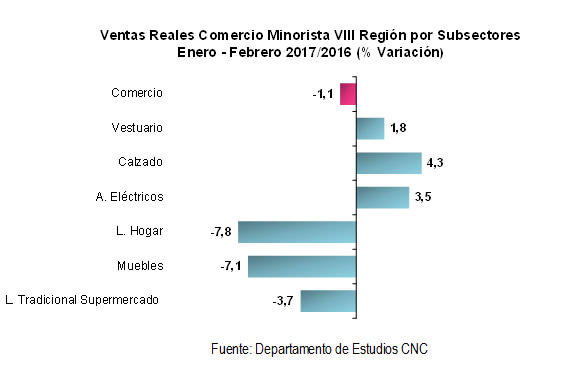

Región del Biobío

Las ventas reales del comercio minorista, en términos de locales equivalentes de la Región del Biobío, tras alcanzar un positivo desempeño en el cuarto trimestre de 2016, cuando en promedio crecieron 6,1% real, se contrajeron en los dos primeros meses de este año, cayendo un 1,3% real anual en enero y 0,9% real anual en febrero.

Con estos resultados negativos, que no se observaban desde agosto de 2016, la actividad minorista de la Región acumuló una disminución real de 1,1% en el primer bimestre de 2017, deterioro que contrasta con el aumento real promedio de 1,9% registrado en igual período de 2016.

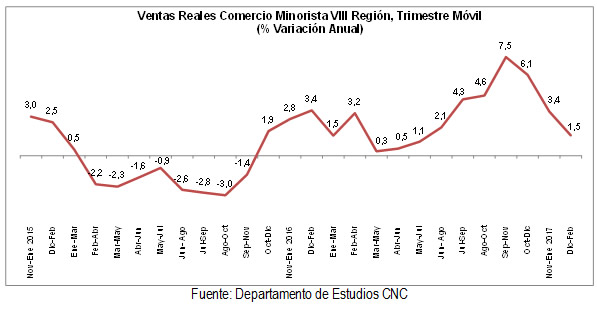

Al analizar los trimestres móviles, se observa que se profundizó la tendencia a la baja iniciada en el período octubre-diciembre 2016, llegando a registrar un aumento de solo 1,5% real anual en el trimestre diciembre 2016-febrero 2017, habiendo alcanzado un nivel de 7,5% en septiembre-noviembre de 2016.

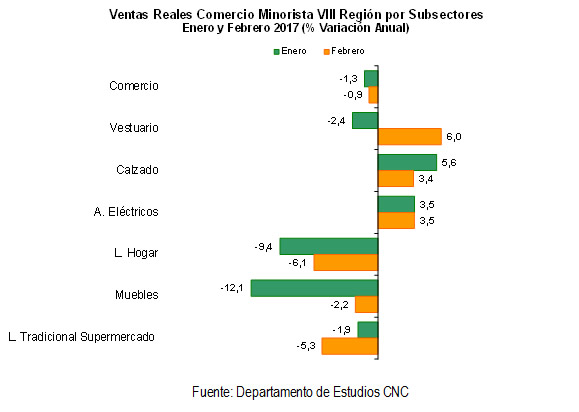

Respecto de los distintos rubros, se distinguen Calzado y Artefactos Eléctricos, que obtuvieron variaciones positivas en los dos primeros meses del año, mientras que Línea Hogar y Muebles mostraron importantes contracciones.

Calzado registró crecimientos reales anuales de 5,6% en enero y 3,4% en febrero, desaceleración influida por la mayor base de comparación, considerando que el incremento de febrero de 2016 de 10,1% fue superior al de enero (8,5%). En el primer bimestre de 2017 el rubro acumuló un aumento real de 4,3%, bastante menor que el promedio de 9,4% logrado en igual período de 2016.

Las ventas de Artefactos Eléctricos, tras un expansivo cuarto trimestre de 2016 con un aumento promedio de 23,7%, se debilitaron en los dos primeros meses de este año, mostrando un incremento real anual de 3,5% tanto en enero como en febrero, cifra que se acumuló en el primer bimestre de 2017, siendo inferior al promedio de 10% obtenido en igual período de 2016.

Por su parte, Vestuario registró una caída de 2,4% real anual en enero, recuperándose en febrero con un alza real anual de 6%. Con estos resultados, el primer bimestre del año cerró con un aumento promedio de 1,8%, cifra más favorable que la contracción de 2,6% acumulada en enero-febrero de 2016.

La alta base de comparación, considerando el crecimiento real anual en torno al 17% observado en los dos primeros meses de 2016, influyeron en las importantes caídas reales anuales que las ventas de Línea Hogar experimentaron en enero y febrero de este año, de 9,4% y 6,1%, respectivamente, determinando una variación real promedio negativa de 7,8% en el primer bimestre de 2017.

Un panorama similar se constató en Muebles, cuyas ventas disminuyeron 12,1% real anual en enero y 2,2% real anual en febrero, acumulando una contracción promedio de 7,1% en los dos primeros meses del año, habiendo alcanzado un crecimiento promedio de 13,8% en enero-febrero de 2016.

En tanto, las ventas de Línea Tradicional de Supermercados, medidas en términos de locales equivalentes, continuaron exhibiendo un deprimido desempeño en los dos primeros meses de 2017, con una caída real anual de 1,9% en enero, que se intensificó en febrero, al situarse en 5,3% real anual. Con estos resultados, el sector acumuló una contracción de 3,7% en el primer bimestre del año, disminución superior a la observada en igual período de 2016 (-1,5%).

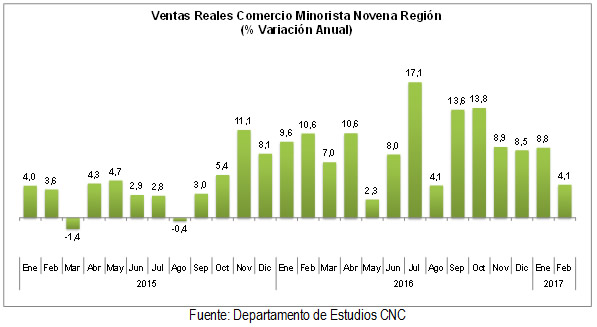

Región de La Araucanía

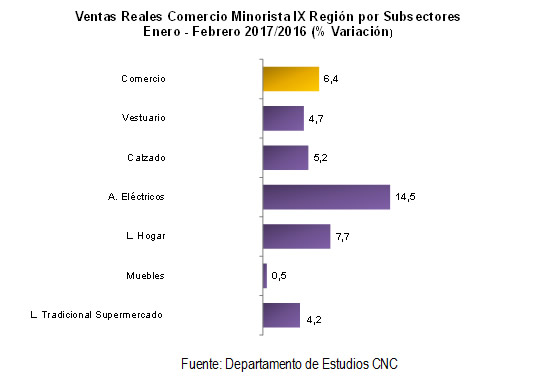

Las ventas reales del comercio minorista de la Región de La Araucanía, medidas en término de locales equivalentes, registraron un positivo desempeño en enero, con un alza real anual de 8,8%, desacelerándose en febrero, al anotar un incremento real anual de 4,1%.

Estos resultados determinaron que la actividad comercial minorista de la región acumulara un aumento de 6,4% en el primer bimestre del año, cifra inferior al promedio de 10,1% observado en igual período de 2016. No obstante, entre las tres regiones consideradas en el análisis, La Araucanía sigue destacando por su mayor nivel de crecimiento.

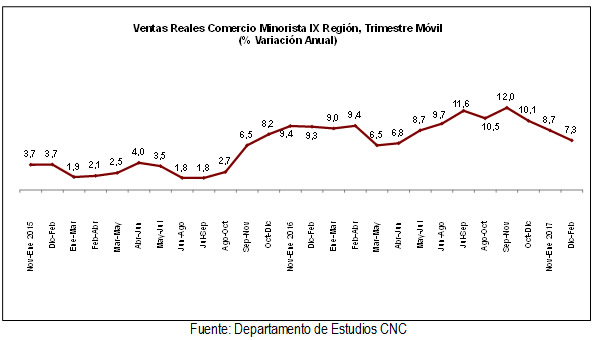

La evolución a través de los trimestres móviles muestra que el cambio de tendencia iniciado en el cuarto trimestre de 2016, cuando la variación anual bajó a 10,1% desde el 12% de septiembre-noviembre, continuó en los períodos siguientes, llegando a 7,3% en el trimestre móvil diciembre 2016-febrero 2017.

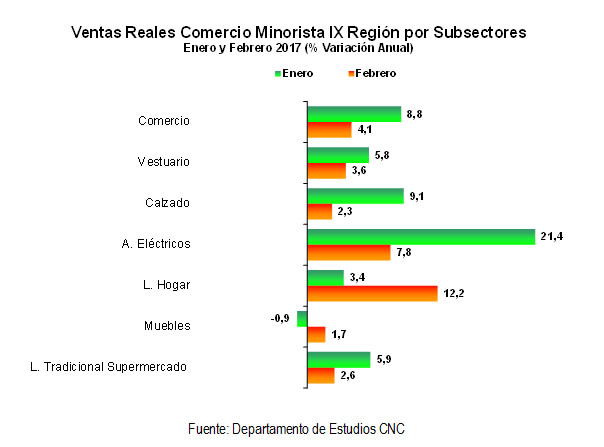

Con excepción de Muebles, que mostró un débil desempeño, en el resto de los rubros se constató un buen comportamiento en los dos primeros meses del año, aunque con la correspondiente desaceleración de febrero, salvo Línea Hogar, que tuvo un importante avance en dicho mes. No obstante, las variaciones son en su mayoría menores a las observados en 2016, lo que en parte incidió en los resultados.

En el primer bimestre de 2017 destacó Artefactos Eléctricos, cuyas ventas promediaron un crecimiento real de 14,5%, con aumentos reales anuales de 21,4% en enero y 7,8% en febrero. Este buen desempeño, sin embargo, se ubica por debajo del aumento promedio real de 27,6% alcanzado en los dos primeros meses de 2016.

En tanto, las ventas de Línea Hogar, que en enero registraron un aumento de 3,4% real anual, se expandieron en 12,2% real anual en febrero, acumulando un alza de 7,7% en el primer bimestre del año, cifra inferior al crecimiento real promedio de 20,4% logrado en igual período de 2016.

Calzado se desaceleró fuertemente en febrero, al aumentar sus ventas en 2,3% real anual, tras crecer 9,1% real anual en enero. Con estos resultados, en los dos primeros meses del año acumuló un incremento real de 5,2%, bastante menor que la variación real promedio de 18,9% alcanzada en enero-febrero de 2016.

Por su parte, Vestuario registró aumentos reales anuales de 5,8% en enero y 3,6% en febrero, promediando un alza real de 4,7% en el primer bimestre del año, resultado inferior al incremento real promedio de 7,8% logrado en igual período de 2016.

Las ventas de Muebles cayeron 0,9% real anual en enero, mejorando en febrero, al incrementarse en 1,7% real anual. Por tanto, en el primer bimestre del año acumularon un aumento real de solo 0,5%, cifra muy inferior al 6,8% obtenido en enero-febrero de 2016.

La Línea Tradicional de Supermercado creció 5,9% real anual en enero, debilitándose en febrero, al aumentar 2,6% real anual, lo que determinó que el promedio real del primer bimestre del año se ubicara en 4,2%. Este resultado es similar al incremento real promedio de 4,3% de 2016 y superior al 2,6% del período enero-febrero del año pasado.

Perspectivas

De acuerdo con el índice que elabora el Departamento de Estudios de la CNC, las ventas minoristas de las regiones en estudio, en términos de locales equivalentes, se desaceleraron en los dos primeros meses de 2017, particularmente en febrero, luego de la recuperación observada en 2016. “En ello influyó la base de comparación por el favorable desempeño de 2016 y la existencia de un día hábil menos en febrero. El positivo resultado de enero, especialmente en el rubro Artefactos Eléctricos se vio favorecido por la masiva llegada al país de turistas argentinos, atraídos por la posibilidad de compras a precios más favorables. En el mes entraron 648 mil trasandinos, un 45,9% más que en enero de 2016, de los cuales 269 mil lo hicieron por el Paso Los Libertadores (50% más que en enero de 2016) afectando positivamente las ventas de la Región de Valparaíso, así como la Región de la Araucanía, que aumentó en un 27% la entrada por sus pasos fronterizos”.

“Las perspectivas de crecimiento para el 2017 se han revisado consistentemente a la baja, influidas principalmente por la menor inversión, sin que se vislumbren cambios significativos en el corto plazo y un consumo más restringido por el menor aumento del empleo y las remuneraciones. El Banco Central, en su reciente Informe de Política Monetaria de marzo, redujo su estimación para el producto interno bruto (PIB) a un rango de entre 1% y 2%, proyección que en diciembre de 2016 se ubicaba entre 1,5% y 2,5%. A su vez, las expectativas del mercado se han debilitado, bajando en abril el crecimiento esperado del PIB a 1,6%, cifra similar a lo registrado en 2016, siendo esta la tercera caída desde el 2% estimado en enero”, informó el Departamento de Estudios de la CNC.

Si bien la confianza de los de los consumidores (GFK Adimark) aumentó levemente en marzo a 37,3 puntos, 3 décimas más que en febrero, completa 34 meses en la zona de pesimismo (bajo los 50 puntos). En esta medición se deterioraron las percepciones de la situación personal presente, pero mejoraron las relativas a 12 meses plazo.

“La desaceleración de la actividad económica ha incidido en el mercado laboral, con caídas en el empleo asalariado, que en el trimestre diciembre 2016–febrero 2017 alcanzó a 2,1% sobre base anual, y bajo incremento de la ocupación total (0,7%). La tasa de desempleo se mantiene relativamente controlada, situándose en el referido trimestre en 6,4%, explicada principalmente por el aumento de los trabajadores por cuenta propia, que fue de 8,1% en el período”, explicó el Departamento de Estudios. Y agregó: “El menor incremento de los ocupados, junto con el debilitamiento de las remuneraciones reales, ha determinado una constante desaceleración de la masa salarial, que en febrero registró un alza de 2,1%, por debajo de 3,0% alcanzado en diciembre, y siendo el menor crecimiento desde julio de 2016”.

En este contexto, el Banco Central volvió a recortar la TPM en su reunión de abril en 25 puntos base, situándola en 2,75%, siendo ésta la tercera rebaja del año, anticipando nuevos recortes en el futuro, lo que implica no abandonar su sesgo expansivo.

“Dado el escenario de menor crecimiento esperado, debilitamiento del mercado laboral, inflación controlada, sin que se espere un repunte de la economía en el corto plazo, el gran desafío para el 2017 es recuperar las confianzas y, con esto, los niveles de inversión, centrando los esfuerzos y prioridades en el crecimiento”, concluyó.