Baja base de comparación dispara las ventas presenciales de octubre del Comercio Minorista en la Región Metropolitana

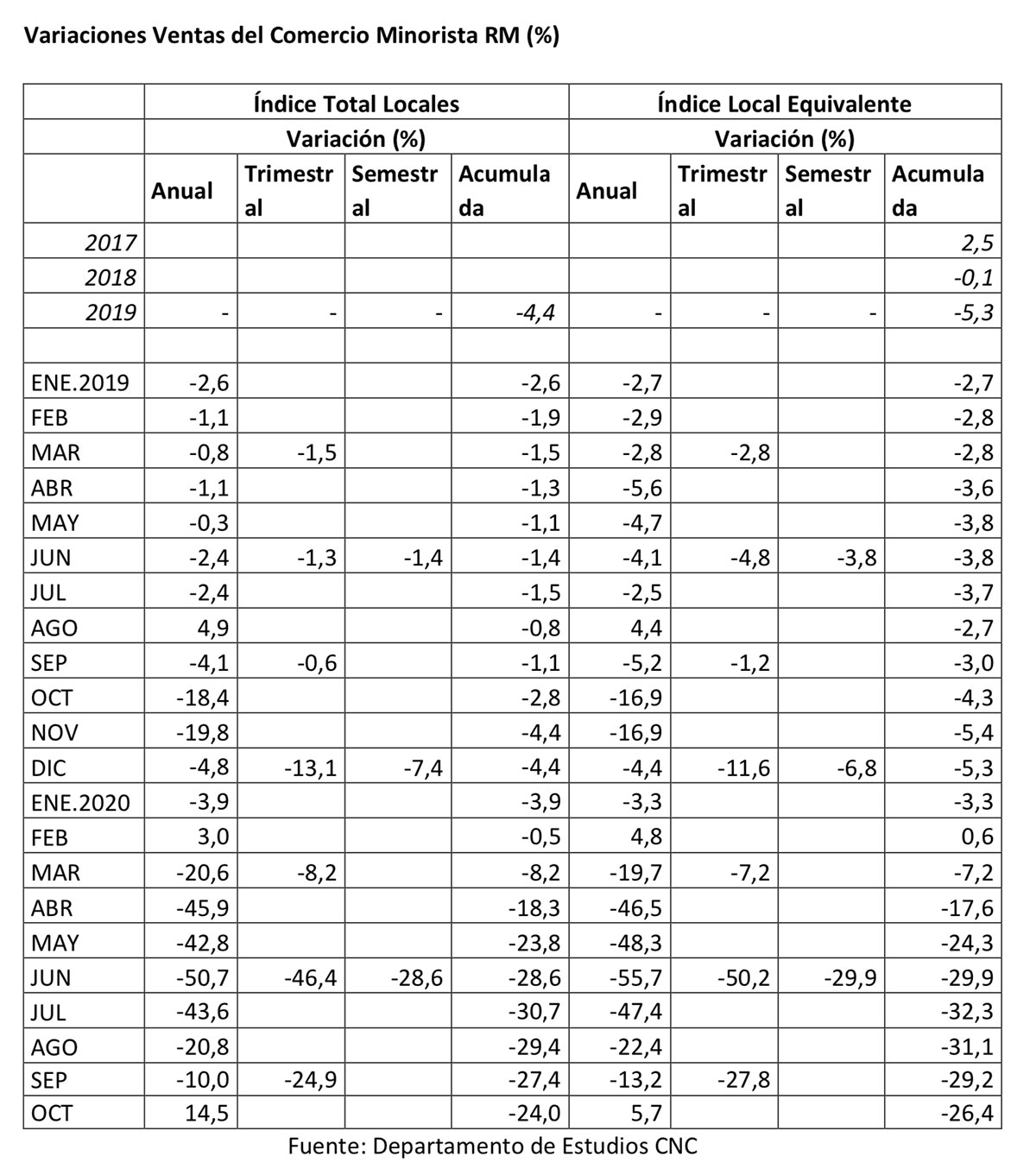

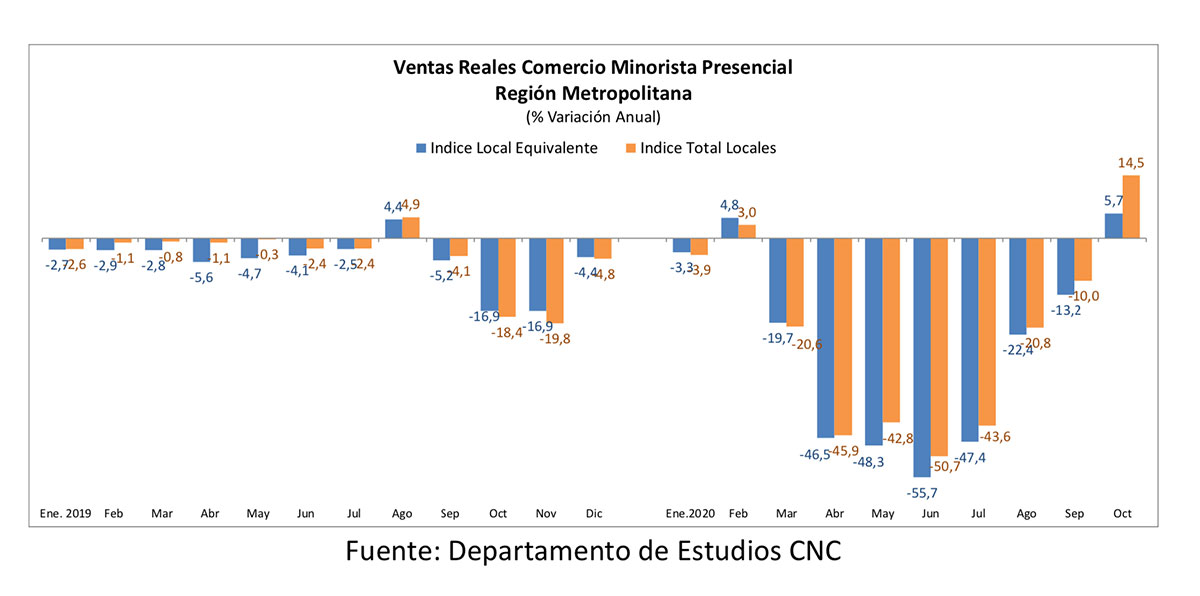

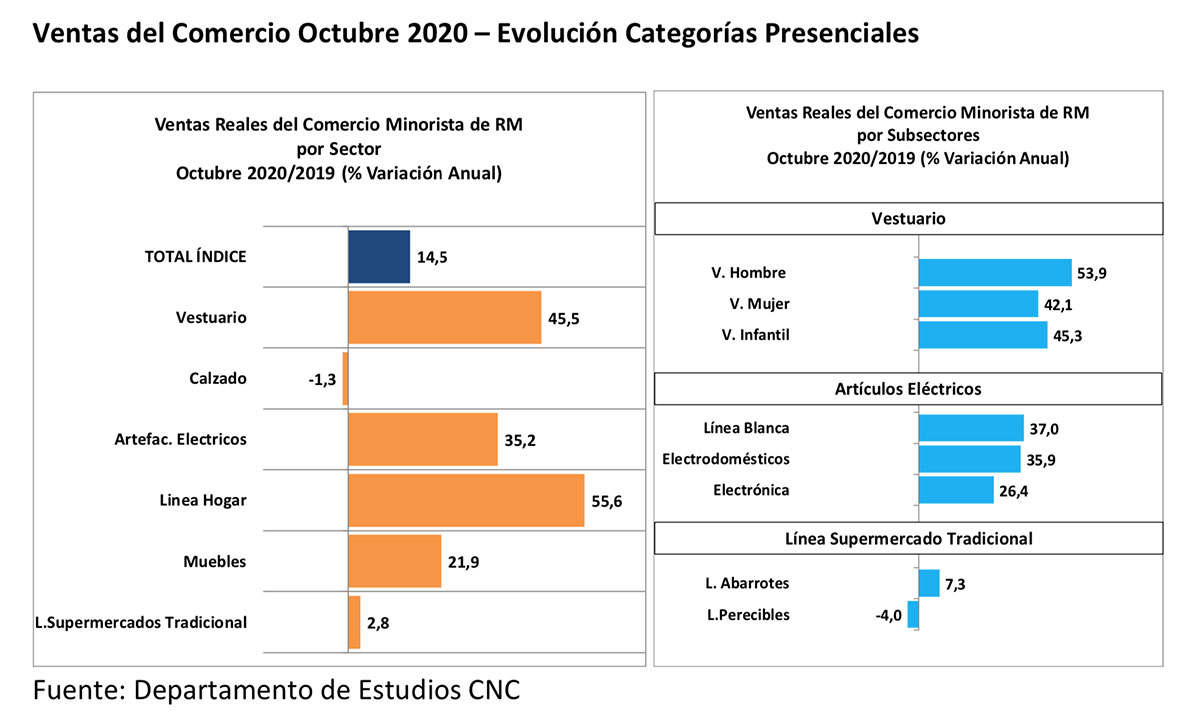

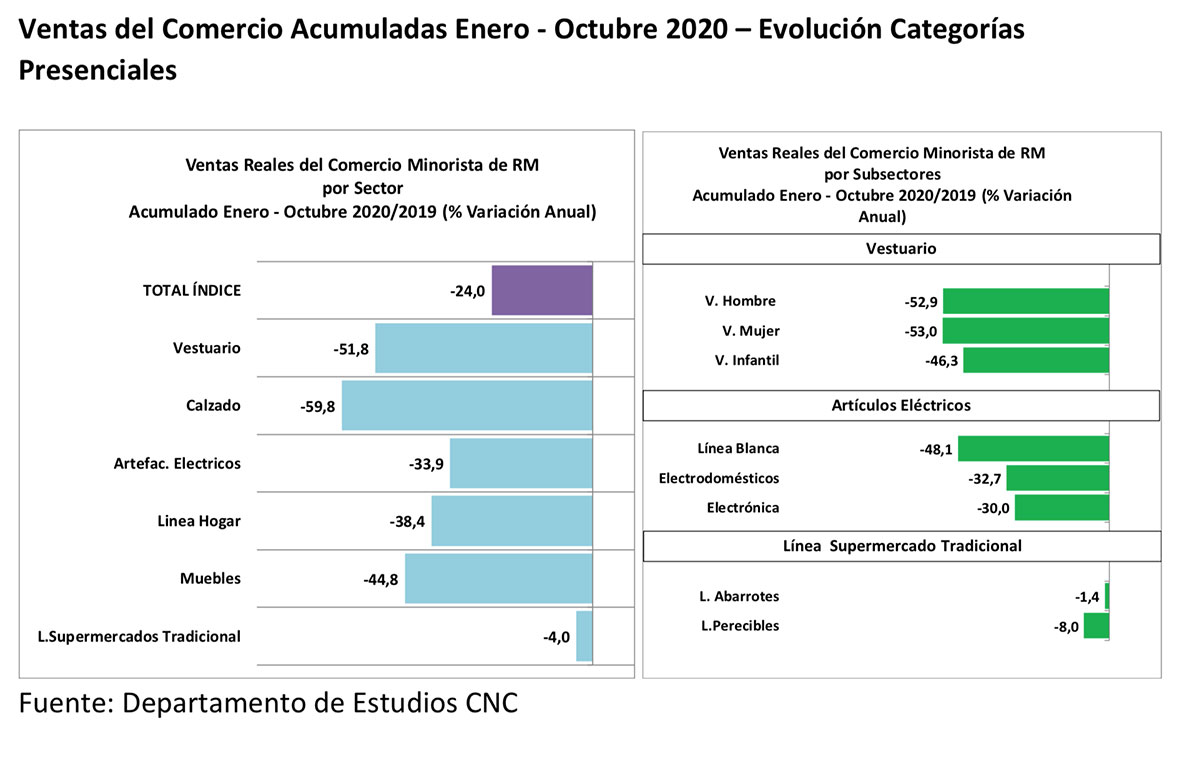

- Según el Índice que elabora mensualmente el Departamento de Estudios de la Cámara Nacional de Comercio, Servicios y Turismo de Chile, las ventas presenciales minoristas de la Región Metropolitana mostraron en octubre un alza de 14,5% tras siete meses de bajas y ayudado en gran parte por una baja base de comparación al haber caído un 18,4% en octubre 2019 debido al estallido social. De esta manera el índice marca una baja acumulada real de 24% entre enero y octubre.

- “Si comparamos las ventas de este año con igual mes de año 2018 se evidencia una baja real de 6,5% lo que refleja que aún estamos lejos de los resultados que tenía el sector previo a la crisis del año pasado”, señala Bernardita Silva, gerente de Estudios de la CNC.

En términos de locales equivalentes, el indicador marcó un aumento de 5,7% real anual en el décimo mes del año, acumulando a octubre una baja real de 26,4%.

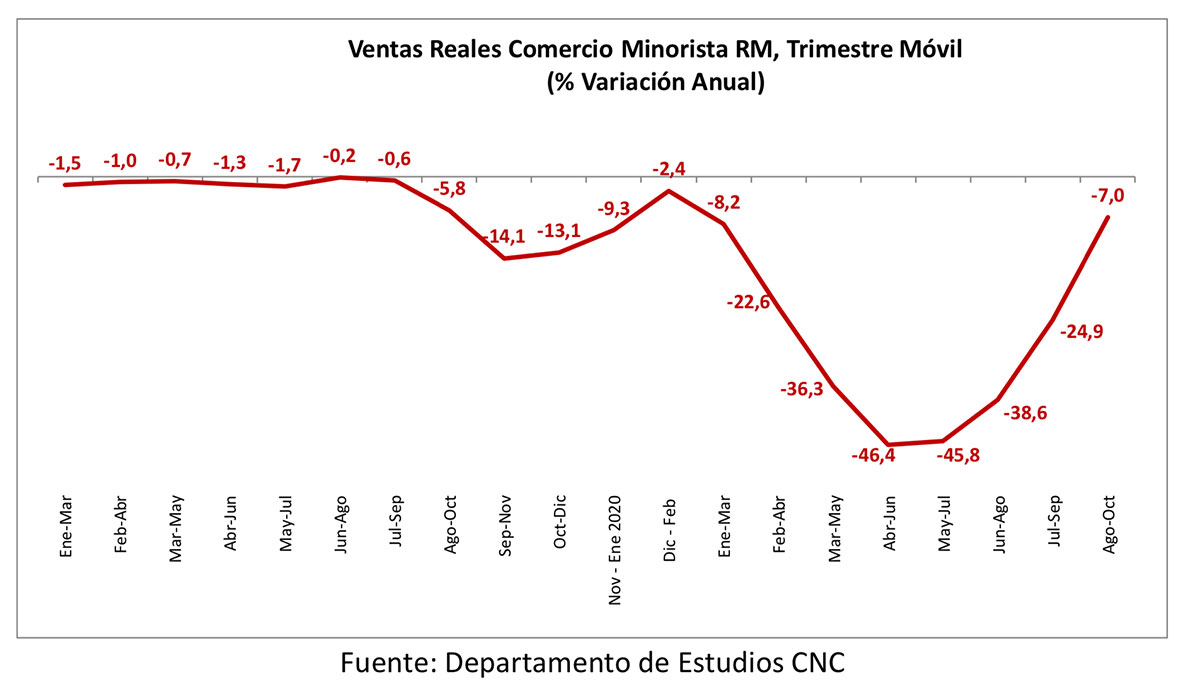

En cuanto al trimestre móvil se observa una fuerte aceleración en el último período con una baja de 7% real en agosto-octubre tras haber caído un 24,9% el período anterior, reafirmando de esta manera la tendencia positiva que se refleja después de haber descendido un 46,4% en abril-junio.

Evolución por Categorías

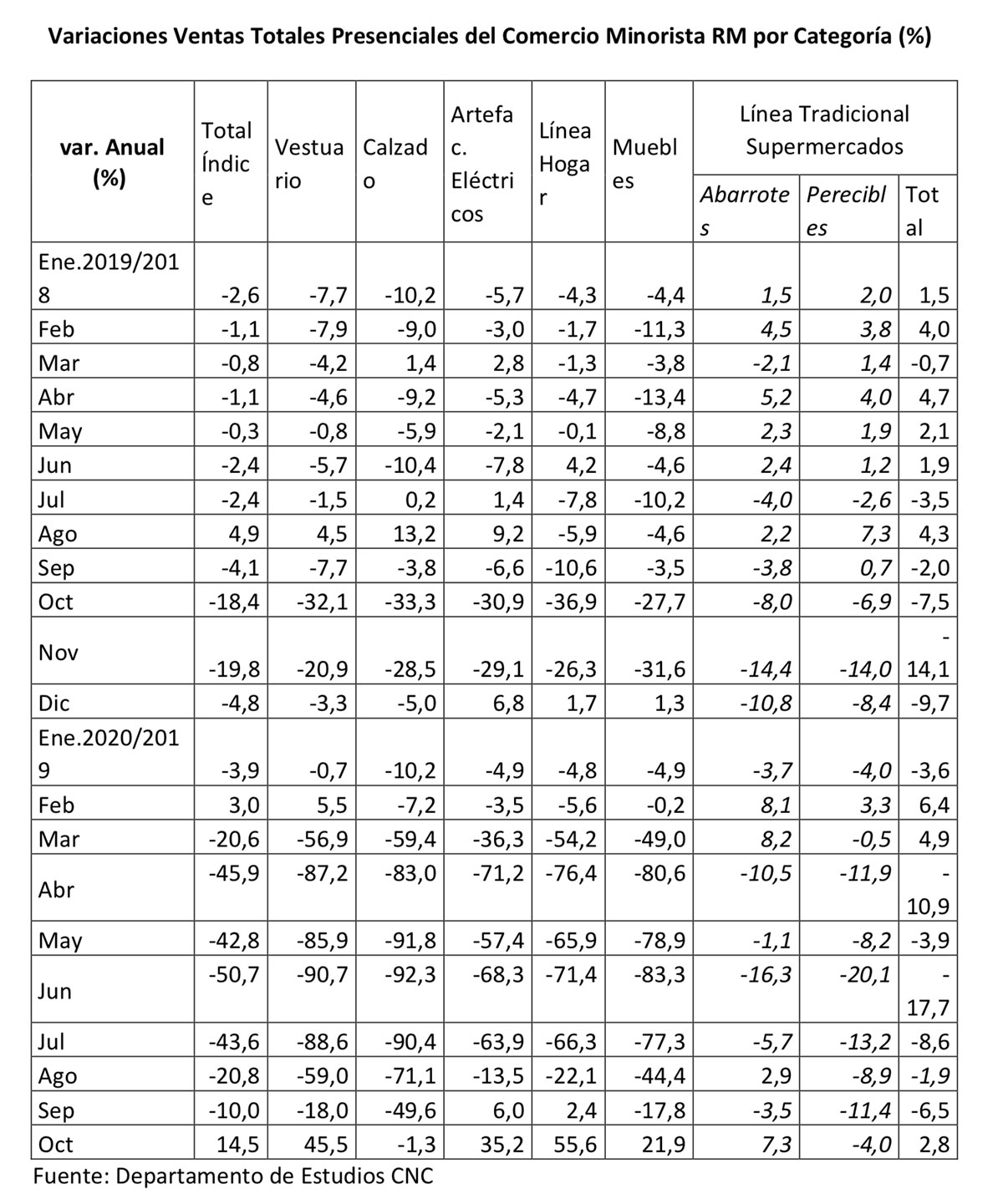

Al analizar las distintas categorías en estudio solo Calzado reporta una leve baja mientras que las demás categorías marcan alzas de distinta magnitud, alzas que están fuertemente influidas por la baja base de comparación que se enfrentaba en octubre, de hecho, al comparar con las ventas octubre de 2018 todas las categorías marcan bajas.

Vestuario evidencia un fuerte crecimiento de 45,5% real anual en octubre, acumulando al décimo mes del año una baja de 51,8%. Por su parte Calzado cae un 1,3% real anual para cerrar el período enero-octubre con un descenso real de 59,8%.

Artefactos Eléctricos marca un alza de 35,2% real anual en octubre, tras haber crecido un 6% en septiembre, y acumulando una baja de 33,9% real entre enero y octubre. Dentro de la categoría, Línea Blanca crece un 37% real anual mientras que Electrodomésticos y Electrónica crecen un 35,9% y 26,4% real anual cada uno. De esta manera las tres subcategorías cierran el período enero-octubre con bajas reales de 48,1%, 32,7% y 30%.

Línea Hogar marca un aumento de 55,6% real anual en el décimo mes del año y Mueble crece un 21,9%, cerrando entre enero y octubre con bajas de 38,4% y 44,8% respectivamente.

Por su parte, la Línea Tradicional de Supermercados en la RM marca un alza de 2,8% real anual en sus ventas presenciales de octubre. Dentro de la categoría, Perecibles cae un

4,0% real anual y Abarrotes marca un alza de 7,3% real anual. De esta manera la Línea Tradicional de Supermercados acumula entre enero y octubre una baja real de 4,0%.

Perspectivas por Bernardita Silva, gerente de Estudios de la CNC

Los resultados de las ventas minoristas presenciales en la RM durante octubre, que marcan un significativo crecimiento, están fuertemente influidos por la baja base de comparación, ya que, en octubre de 2019, gran parte del sector tuvo que cerrar sus puertas por la violencia e imposibilidad de operar tras el estallido social. De esta manera si comparamos las ventas de este año con igual mes de año 2018 se evidencia una baja real de 6,5% lo que refleja que aún estamos lejos de los resultados que tenía el sector previo a la crisis del año pasado.

Sin embargo, el consumo ha ido repuntando tras la fuerte caída del segundo trimestre y si comparamos con el mes anterior (septiembre 2020) las ventas de octubre evidencian un alza de 3,6%, dando cuenta de que en la medida que se han ido levantando las cuarentenas y el comercio ha podido volver a abrir sus puertas, las ventas presenciales han ido recuperando terreno. Esto también se evidencia en los trimestres móviles donde, si bien aún los resultados son negativos, estos reflejan una tendencia positiva en los últimos períodos.

Variables de carácter más bien transitorio han impulsado el consumo en los últimos meses, como el desconfinamiento y retiro del 10%, sobre todo de bienes durables y en el último cuarto de año el sector también se verá favorecido por una menor base de comparación dado el negativo impacto de la crisis social a fines de 2019, pero el golpe de la pandemia ha sido fuerte y se espera cerrar el año con una baja en torno al 20% en las ventas presenciales. Si incluimos el mundo digital se espera que el comercio minorista

cierre el año con una caída entre 3% y 4%.

Por otro lado, la confianza de los consumidores medida por GFK Adimark, si bien aún en terreno pesimista, también han ido ganando terreno y dentro de las variables medidas se ha acelerado la disposición en compra de artículos para el hogar. Pero el consumidor sigue altamente preocupado por la estabilidad laboral y si bien estas variables transitorias han acelerado el consumo, los ingresos familiares han sido fuertemente afectados por el alto desempleo y en el largo plazo será el desempeño del mercado laboral y la posibilidad de recuperar la masa salarial, el que marque la recuperación efectiva del consumo, todo sujeto a altos niveles de incertidumbre sobre el comportamiento futuro del virus y posibles retrocesos.