El volumen de importaciones del retail continúa con fuertes incrementos en el tercer trimestre, en línea con el dinamismo del consumo y necesidad de asegurar stocks para fin de año

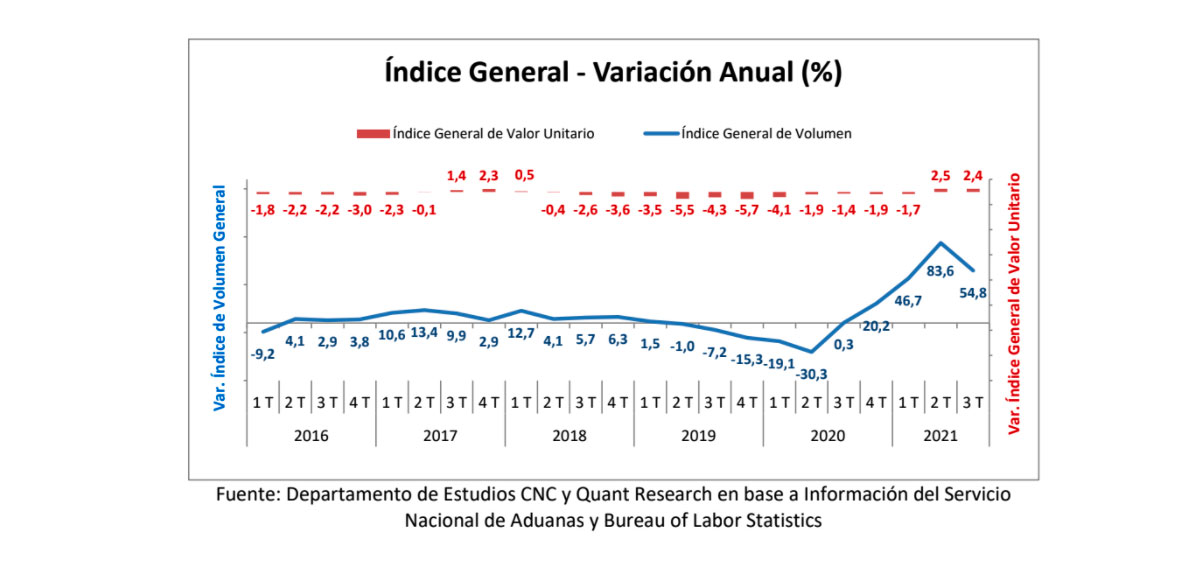

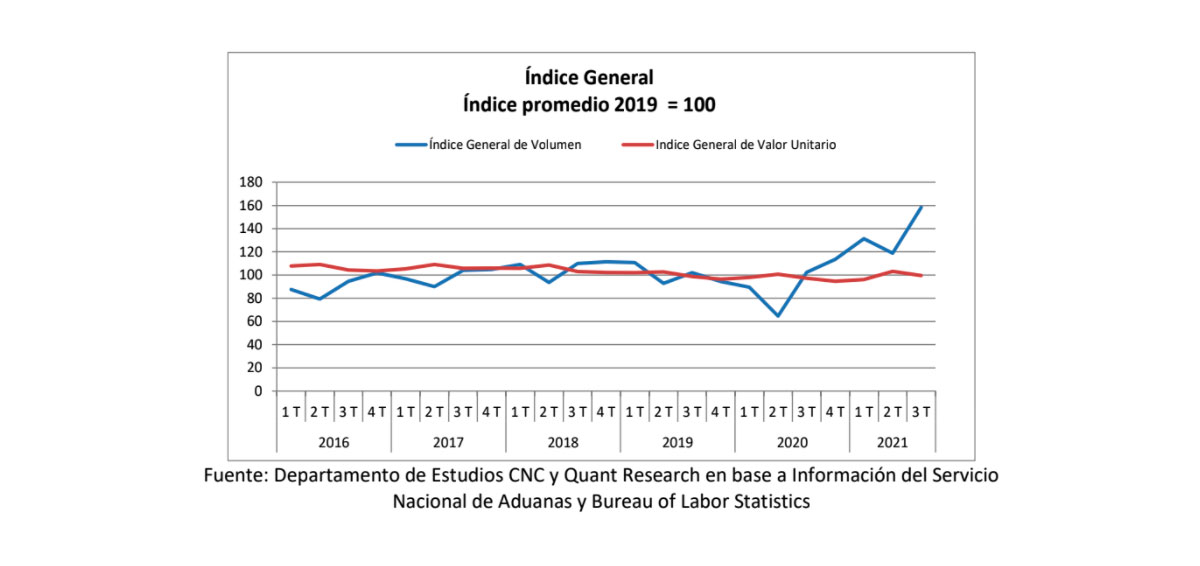

- En el tercer trimestre de 2021 el Índice de Volumen de Importaciones del Retail marcó un crecimiento de 54,8% anual, significativo incremento pese a que deja de enfrentar bajas bases de comparación como en los cuatros períodos previos. De esta manera el indicador acumula entre enero y septiembre de este año un alza de 59,2% respecto a igual período de 2020 en línea con los positivos resultados del retail.

- Para la gerente de Estudios de la CNC, Bernardita Silva, “los temas logísticos también se ven reflejados en mayores presiones inflacionarias sobre los bienes de consumo analizados en este indicador, donde ya van dos trimestres de alzas anuales en los precios internacionales, tras varios períodos previos de caídas. Los precios han subido por varias razones, por un lado, la estrechez logística y el alza en costos que esto ha significado, junto también al alza del dólar y restricciones de oferta, a esto se suma el impulso de la demanda global, de varias economías al mismo tiempo, lo que también estimula al alza los precios. Es decir, estamos con la combinación perfecta para aumento en los precios tanto por el lado de la oferta como de la demanda”.

La Cámara Nacional de Comercio pone a disposición el Índice de Importaciones del Retail, elaborado por el Departamento de Estudios de la CNC junto a la consultora económica Quant Research, centrándose en las principales categorías del sector: Vestuario, Calzado, Línea Blanca, Electrodomésticos y Electrónica. Este indicador cuenta con dos mediciones de importación para el sector, uno es el Índice de Volumen, el cual busca medir el comportamiento en el volumen/cantidad de las importaciones del sector y luego el Índice de Valor Unitario, que busca medir el cambio en los precios internacionales de importación en dólares de estos productos. Finalmente se analiza el nivel de concentración en cuanto a los países de origen de donde provienen en estas importaciones.

Conclusiones por Bernardita Silva, gerente de Estudios de la CNC

El índice de Importaciones en Volumen del Retail da cuenta del dinamismo del consumo, marcando fuertes alzas en todas las categorías, destacando Vestuario y Calzado donde una menor base de comparación influyó en el alza anual, pero donde también se evidencian fuertes incrementos respecto al trimestre previo, dado el levantamiento de cuarentenas y mayor movilidad del trimestre que activó fuertemente estos rubros más golpeados en los períodos de mayor encierro.

En el caso de las categorías de durables estas marcan también fuertes incrementos anuales, pese a enfrentar mayores bases de comparación, dando cuenta del fuerte impulso del consumo hacia este tipo de bienes y de la fortaleza en general del sector retail donde se han reflejado alzas históricas tras los avances de fase, junto a la mayor liquidez de los hogares producto de los retiros y ayudas del Estado.

Estos resultados dan cuenta también de que se espera que el consumo siga fuerte en lo que queda del año ya que el alto volumen importado responde a la demanda futura esperada. A su vez, dado el complejo escenario logístico internacional, que ha aumentado los tiempos de entrega significativamente, muchos actores han adelantado sus importaciones para no tener problemas en la época navideña, la más importante del año. De hecho, según una encuesta realizada por la CNC a actores del retail, un 41% dijo que se prepararon con mayor anticipación para no tener futuros problemas de stock.

Los temas logísticos también se ven reflejados en mayores presiones inflacionarias sobre los bienes de consumo analizados en este indicador, donde ya van dos trimestres de alzas anuales en los precios internacionales, tras varios períodos previos de caídas. Los precios han subido por varias razones, por un lado, la estrechez logística y el alza en costos que esto ha significado, junto también al alza del dólar y restricciones de oferta, a esto se suma el impulso de la demanda global, de varias economías al mismo tiempo, lo que también estimula al alza los precios. Es decir, estamos con la combinación perfecta para aumento en los precios tanto por el lado de la oferta como de la demanda.

Principales resultados:

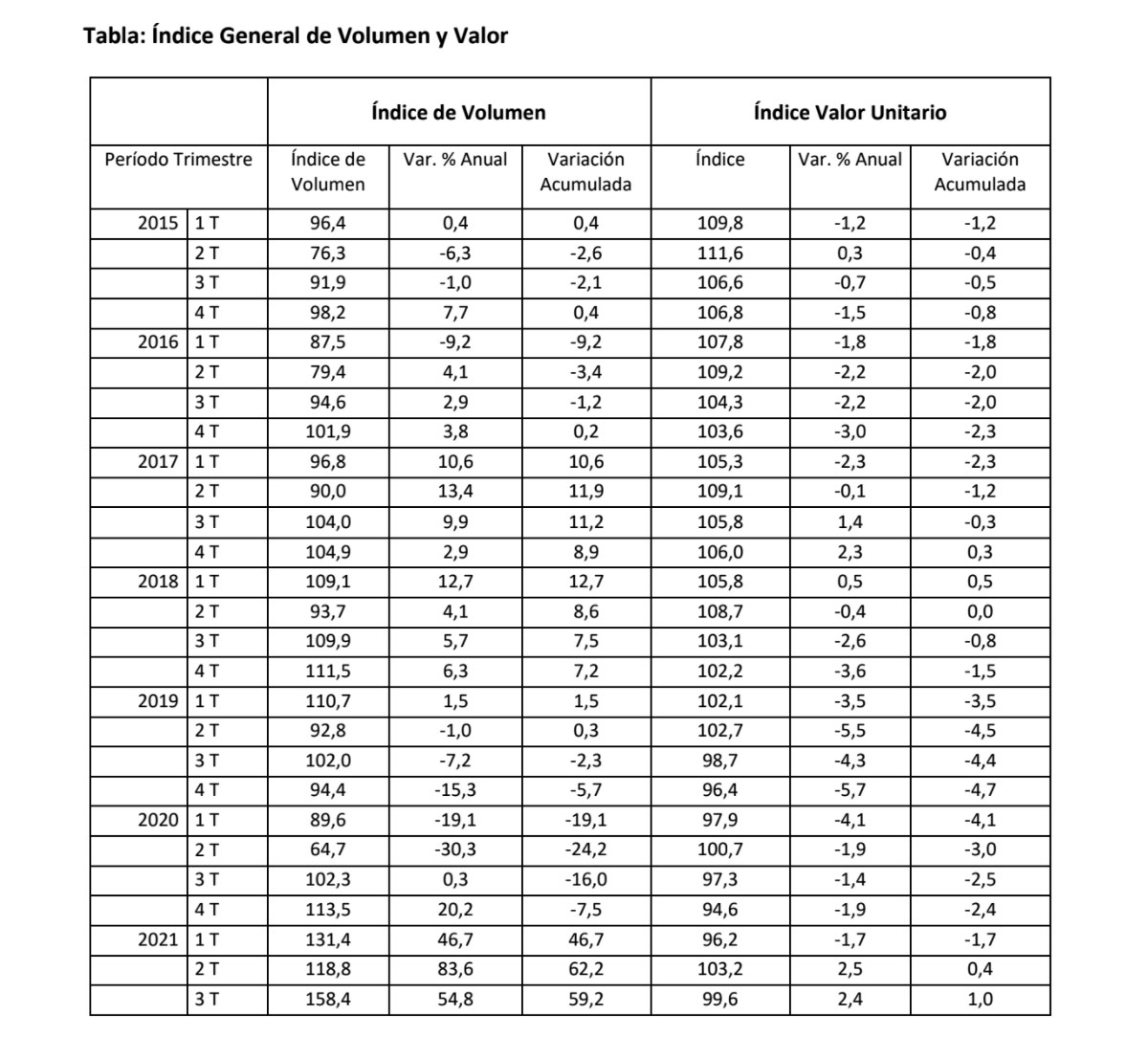

En el tercer trimestre de 2021 el Índice de Volumen de Importaciones del Retail marcó un alza de 54,8% anual, significativo incremento pese a que deja de enfrentar bajas bases de comparación como en los cuatros períodos previos. Respecto al segundo trimestre el volumen importado de la canasta de bienes del retail crece un 33,3% y al comparar con igual período de 2019 se evidencia un alza de 55,3%. De esta manera el indicador acumula entre enero y septiembre de este año un alza de 59,2% respecto a igual período de 2020 en línea con los positivos resultados del retail.

En cuanto al Índice de Valor Unitario, el cual indica el comportamiento del costo CIF internacional en dólares de los productos importados del sector, este muestra un alza de 2,4% anual en el tercer trimestre del año, tras crecer 2,5% anual el segundo y dando cuenta del mayor precio internacional que están enfrentando los productos del retail producto de las presiones que ha provocado la pandemia en la logística y restricciones en la oferta, junto a un aumento de la demanda al mismo tiempo a nivel mundial.

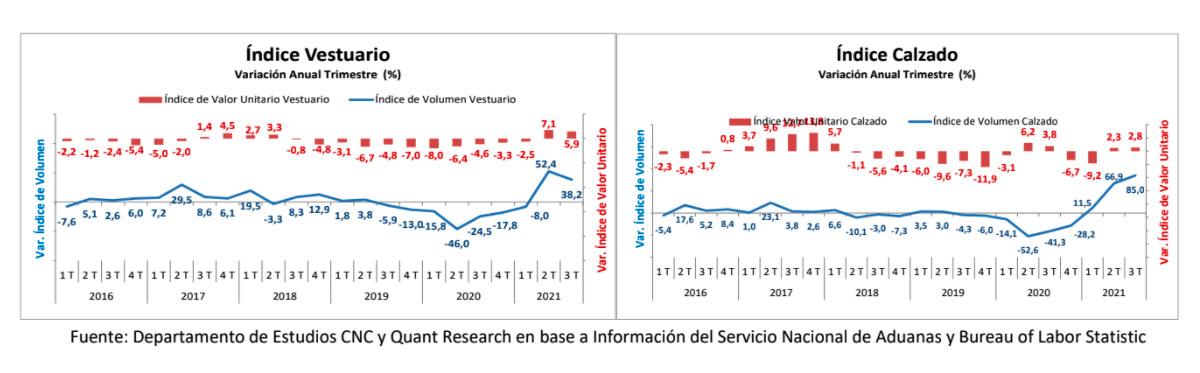

Respecto a las distintas categorías analizadas el volumen importado de todas crece fuertemente durante el tercer trimestre de este año, al comparar con igual período del año anterior, pero gran parte de ellas desacelera su alza anual dado que enfrenta mayores bases de comparación. Por su parte, respecto al segundo trimestre de este año todas las categorías dan cuentas de fuertes alzas en línea con el mayor consumo tras las menores restricciones sanitarias. Dentro de los bienes semi durables, Vestuario, tras fuertes caídas durante la segunda mitad del 2019 y todo el 2020, marca por segundo trimestre consecutivo un fuerte incremento de 38,2% anual en su volumen importado y un alza de 66,1% respecto al trimestre anterior. Por su parte, Calzado marcó un crecimiento anual de 85% en el volumen importado y un incremento de 92,4% respecto al segundo cuarto del año. De esta manera ambas categorías acumulan entre enero y septiembre alzas en su volumen de importaciones de 20,2% y 45,6% respectivamente.

Con respecto al Índice de Valor Unitario de estas categorías (precio internacional en dólares), durante el tercer cuarto de 2021 se registra una fuerte alza anual de 5,9% en los precios de Vestuario, acumulando en lo que va del año un alza de 3,5%. Por su parte, los precios internacionales de Calzado dan cuenta de un incremento anual de 2,8% en el tercer trimestre, cerrando entre enero y septiembre con una baja de 1,2%.

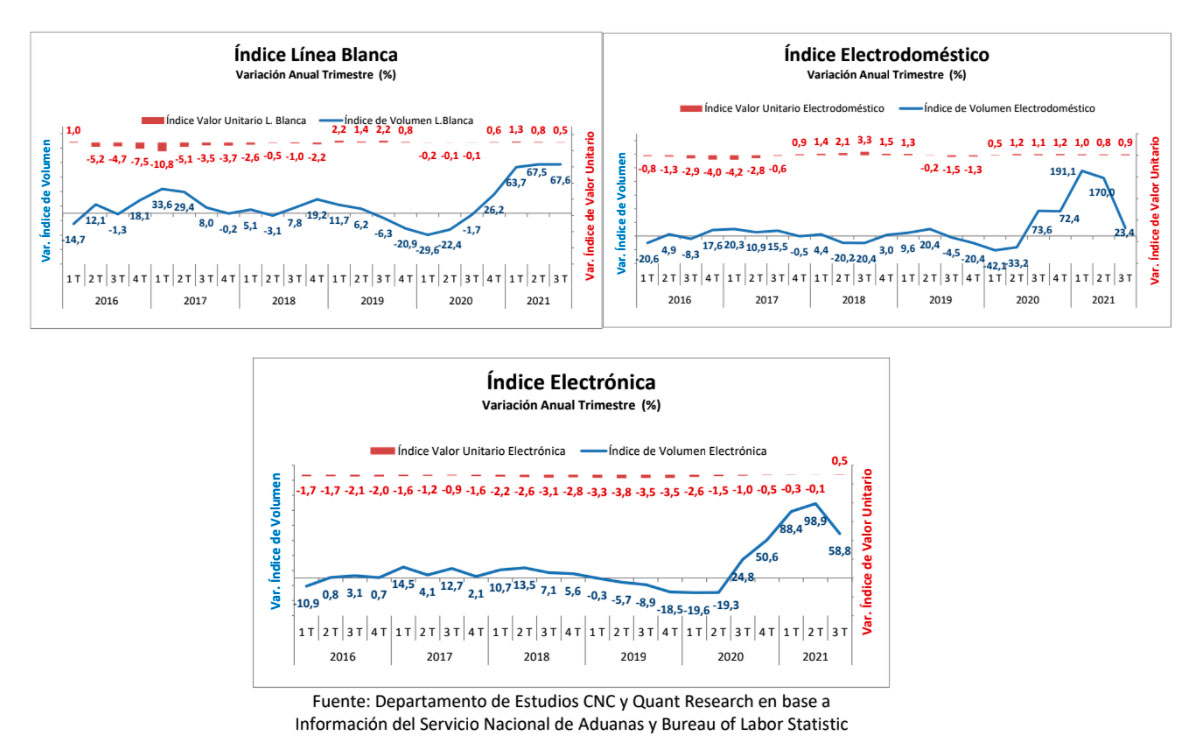

En cuanto al volumen de importaciones de bienes durables, Electrodoméstico creció un 23,4% anual y la categoría Electrónica registró un incremento anual de 58,8% en el tercer cuarto de 2021. De esta manera, ambas marcan fuertes alzas, pese a enfrentar altas bases de comparación y acumulan entre enero y septiembre crecimientos de 90,1% y 78,8% respectivamente. Al comparar con el segundo trimestre del año, ambas categorías evidencian alzas en su volumen importado de 21,9% y 18,8% respectivamente.

Por su parte, Línea Blanca evidencia un alza anual de 67,6% en el tercer cuarto del año, en línea con el alza previa y cerrando a septiembre con un incremento de 66,5% en su volumen importando. Respecto al segundo trimestre la categoría marca una baja de 6,1%.

Con respecto al Índice de Valor Unitario de estas categorías, Electrónica marca un alza marginal de 0,5%, tras más de dos años de caídas y dando cuenta de una tendencia positiva en los últimos dos años año. Por su parte, los precios internacionales de Línea Blanca y Electrodomésticos suben en el margen un 0,5% y 0,9% anual cada una en el tercer trimestre de 2021.

Concentración de origen

Para calcular la concentración de los mercados de origen de los distintos grupos de la canasta se utilizó el Índice HH (Herfindahl Hirshmann) este mide el grado de diversificación / concentración, ponderando el peso de cada procedencia dentro de cada producto en el total de las importaciones de ese producto. El índice varía entre 0 y 1; un índice mayor de 0,18 se considera como un mercado “concentrado”, entre 0,10 y 0,18 “moderadamente concentrado”, mientras el rango entre 0,0 y 0,10 se considera “diversificado”. Valores altos son indicativos de una elevada concentración1.

Este indicador da cuenta de un alto nivel de concentración de las importaciones chilenas en los bienes del retail estudiados, donde dependemos altamente de China como país de origen.

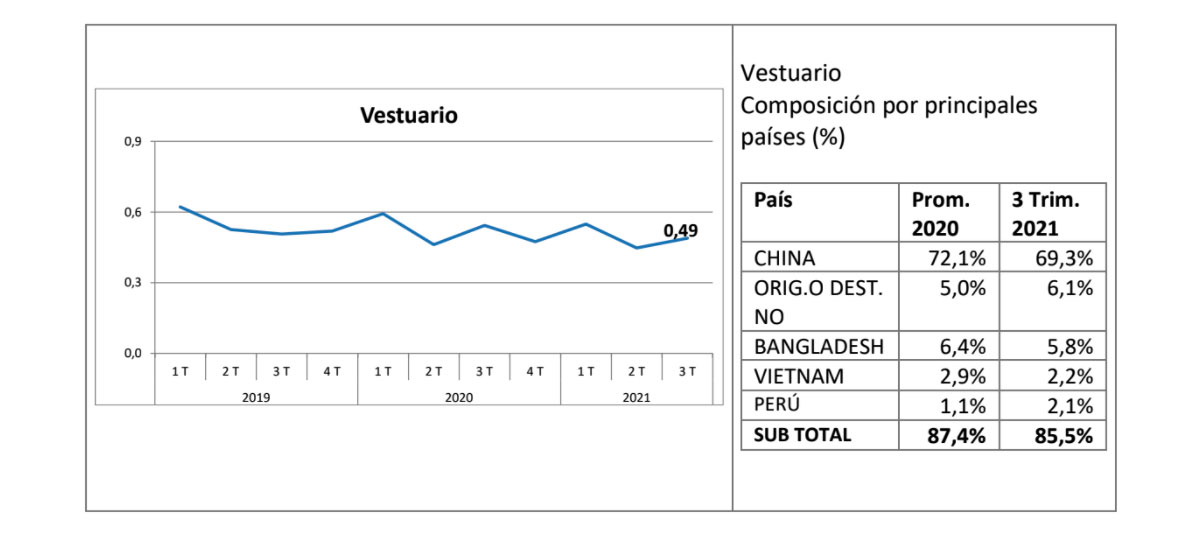

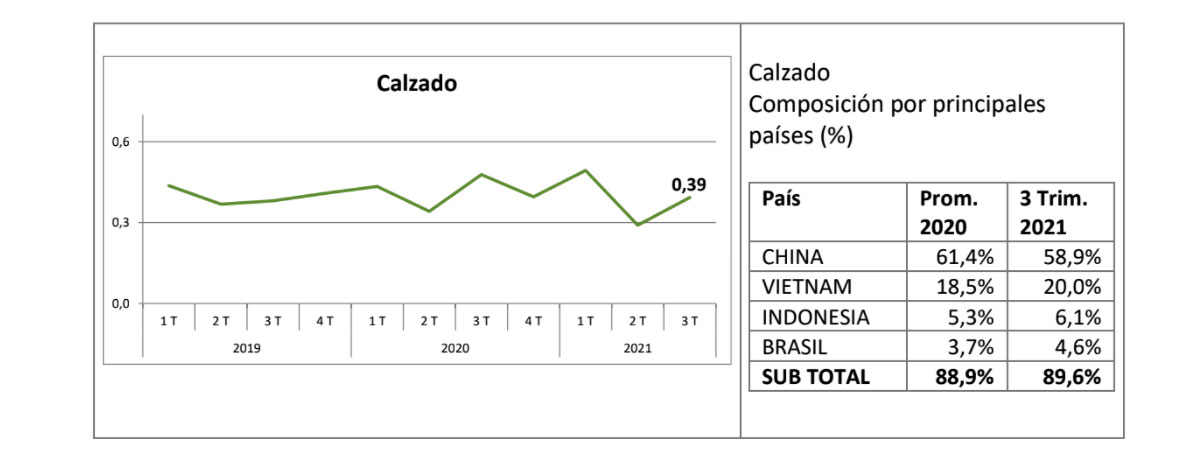

En el tercer trimestre de este año, Vestuario mantiene un alto grado de concentración alcanzado 0,49 puntos, donde un 69,3% proviene de China. Luego Calzado alcanza un nivel de concentración de 0,39 puntos, volviendo a sus niveles promedio prepandemia, donde predominan dos países, China con un 58,9% de las importaciones y Vietnam con un 20%.

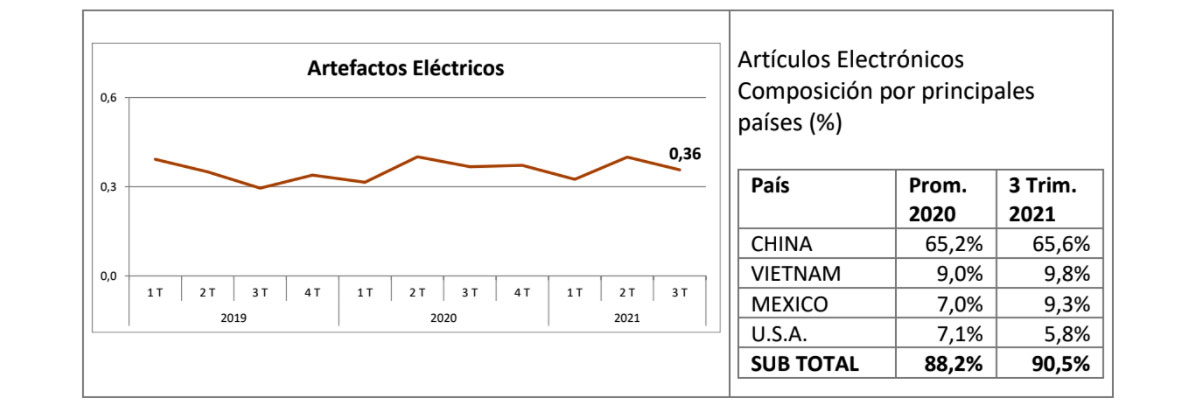

Por su parte Artículos Electrónicos, que agrupa las categorías de Línea Blanca, Electrodomésticos y Electrónica, alcanza un nivel de concentración de 0,36 puntos, donde un 65,6% del total viene de China.

1 Oficina de Asuntos Económicos CEPAL

Concentración de origen: