En el tercer trimestre de 2022 el Volumen de Importaciones del Retail marca una fuerte baja mientras que los precios internacionales de sus productos alcanzan un punto de inflexión

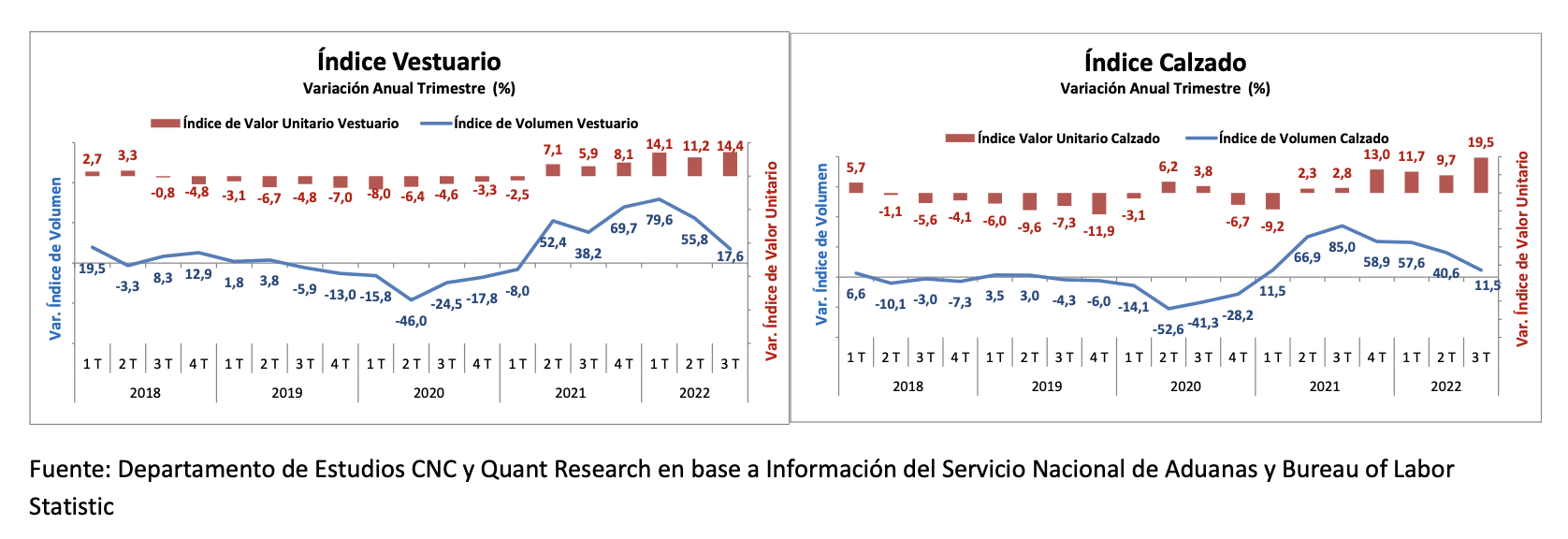

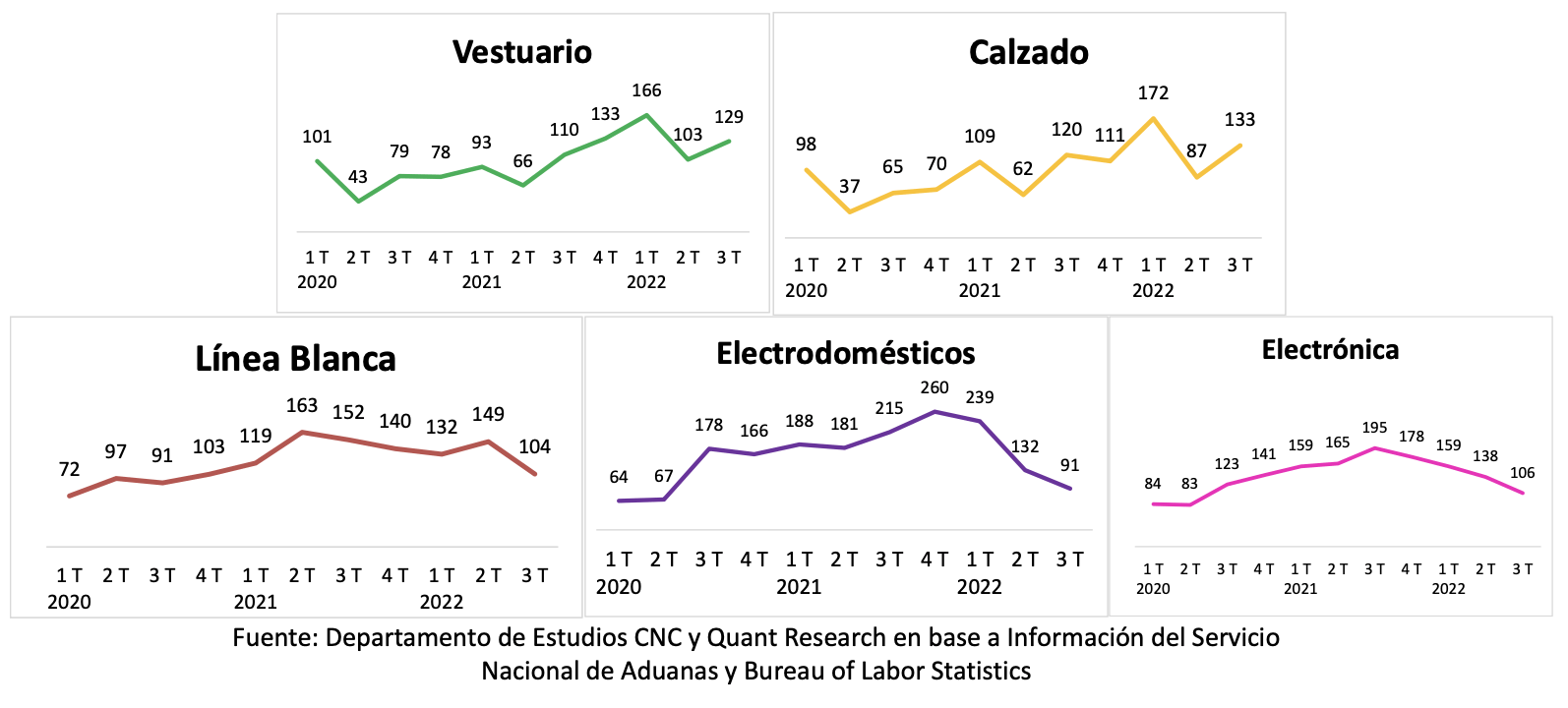

- Por su parte, los semi durables, Vestuario y Calzado, se aceleran frente al período previo, en gran parte, por el cambio de temporada y el mayor dinamismo que han tenido durante este año dentro de un contexto de desaceleración.

- La gerente de Estudios de la CNC, Bernardita Silva, señaló que “la baja en los volúmenes importados está en línea también con la mayor acumulación de stock que se ha visto en el comercio minorista, donde, según los datos de INE, el sector ha llegado a niveles históricos en su acumulación de inventarios, con un alza anual de 31,4% el segundo trimestre de este año y un incremento de 9% frente al primer trimestre”. Agregando que “claramente mayores niveles de inventarios, junto a la desaceleración del consumo, llevan a reducir los niveles de importación, junto con gatillar mayores actividades promocionales para liquidar productos, lo que se ha visto principalmente con los bienes durables medidos en este indicador”.

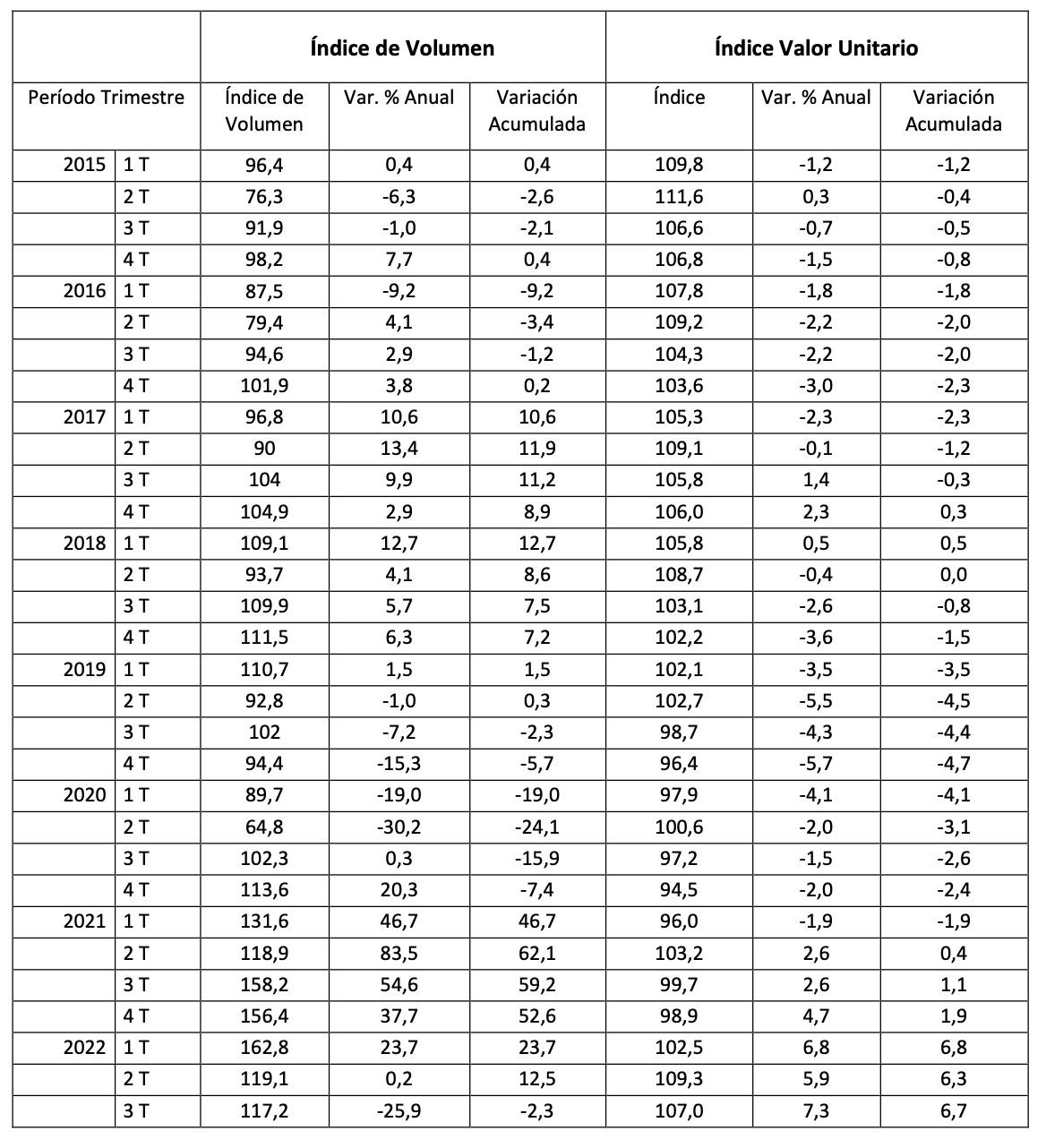

La Cámara Nacional de Comercio pone a disposición el Índice de Importaciones del Retail, elaborado por el Departamento de Estudios de la CNC junto a la consultora económica Quant Research. Este indicador cuenta con dos mediciones de importación para el sector, uno es el Índice de Volumen, el cual busca medir el comportamiento en el volumen/cantidad de las importaciones del sector y luego el Índice de Valor Unitario, que busca medir el cambio en los precios internacionales de importación en dólares de estos productos. Finalmente se analiza el nivel de concentración en cuanto a los países de origen de donde provienen en estas importaciones.

Este indicador de bienes del comercio involucra las principales categorías del retail: Vestuario, Calzado, Línea Blanca, Electrodomésticos y Electrónica.

Conclusiones por Bernardita Silva, gerente de Estudios de la CNC

El Índice de Importaciones en Volumen del Retail da cuenta de una fuerte desaceleración en la cantidad de bienes importados de las principales categorías de durables (Línea Blanca, Electrodomésticos y Electrónica), en línea con la fuerte caída en ventas que han tenido estas categorías, mientras que los semi durables (Vestuario y Calzado) se aceleran frente al período previo, en gran parte, por el cambio de temporada y el mayor dinamismo que han tenido durante este año dentro de un contexto de desaceleración.

La baja en los volúmenes importados está en línea también con la mayor acumulación de stock que se ha visto en el comercio minorista, donde, según los datos de INE, el sector ha llegado a niveles históricos en su acumulación de inventarios, con un alza anual de 31,4% el segundo trimestre de este año y un incremento de 9% frente al primer trimestre. claramente mayores niveles de inventarios, junto a la desaceleración del consumo, llevan a reducir los niveles de importación, junto con gatillar mayores actividades promocionales para liquidar productos, lo que se ha visto principalmente con los bienes durables medidos en este indicador.

En cuanto a los precios internacionales, en el caso de los durables, se evidencian menores alzas anuales en comparación con Vestuario y Calzado, categorías que han marcado fuertes incrementos anuales en sus precios internacionales en los últimos trimestres. Sin embargo, pese a registrar alzas anuales, se puede ver un punto de inflexión en el escenario internacional respecto a los costos en dólares de los bienes estudiados en este indicador, ya que se refleja una caída frente al segundo trimestre del año, tras fuertes alzas en los dos períodos anteriores.

Principales resultados

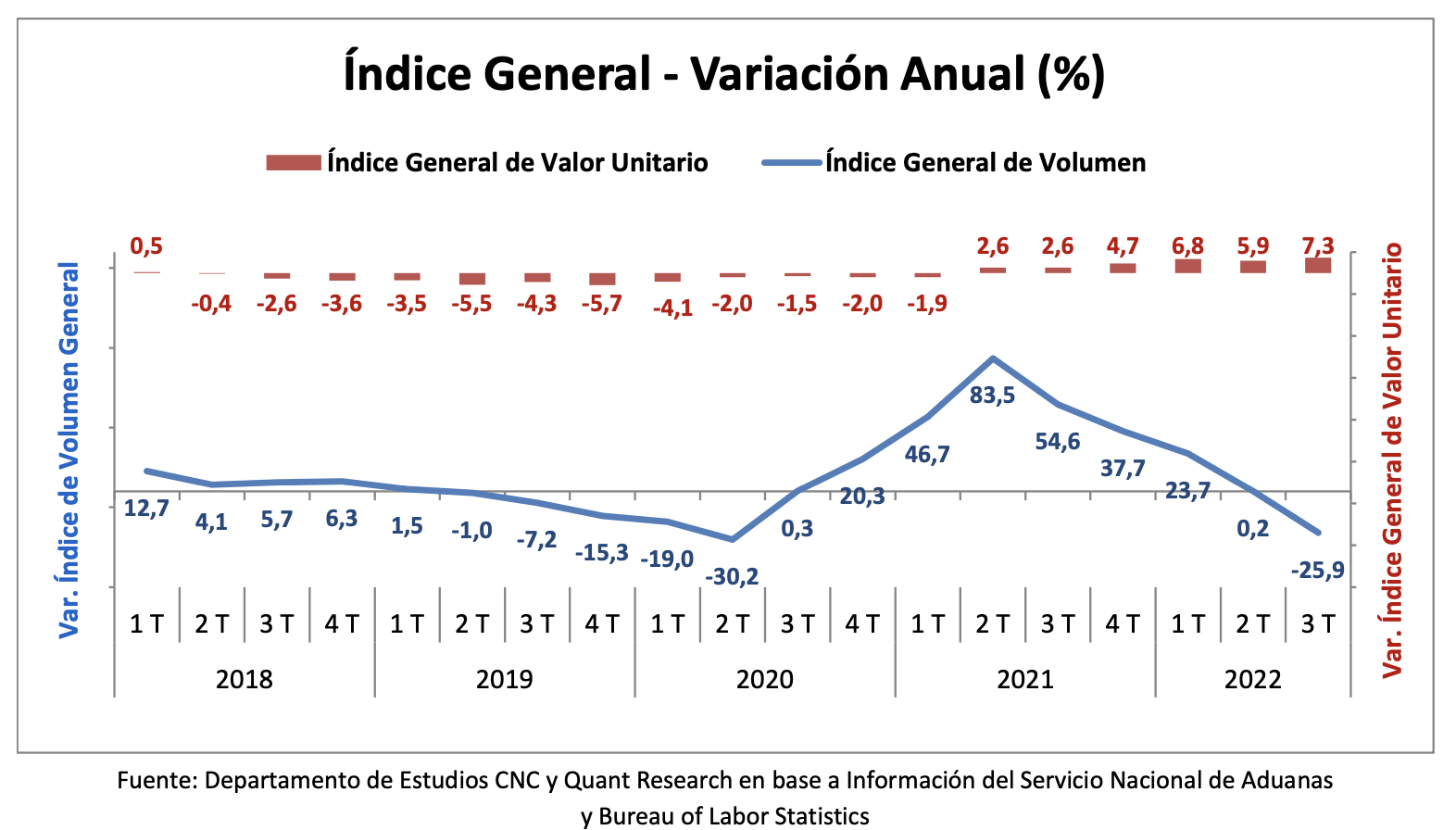

En el tercer trimestre de 2022 el Índice de Volumen de Importaciones del Retail marcó una fuerte baja de 25,9%, tras el nulo resultado del segundo cuarto, acumulando una baja de 2,3% entre enero y septiembre. Al comparar con igual trimestre de 2019, previo a la pandemia, el indicador marca un alza de 14,9% y frente al segundo trimestre de este año marca una baja de 1,6%.

En cuanto al Índice de Valor Unitario, el cual indica el comportamiento del costo CIF internacional en dólares de los productos importados del sector, este evidencia un alza de 7,3% anual en el tercer trimestre, cerrando lo que va del año con un aumento de 6,7%, lo que da cuenta de mayores precios a nivel global de los productos importados y el aumento en los costos para los actores locales. Frente al trimestre anterior se registra una baja de 2,1%.

Categorías del retail

Los resultados según categoría durante el tercer trimestre de este año muestran caídas anuales en el índice de importaciones en volumen de todas las categorías de durables mientras que los semi durables crecen.

Durante el tercer cuarto del año, los bienes semi durables, Vestuario y Calzado, marcan alzas anuales en su volumen importado de 17,6% y 11,5% respectivamente, acelerándose también fuertemente frente al segundo trimestre, influido en parte por ser categorías con cambio de temporada marcados. De esta manera, entre enero y septiembre ambas categorías acumulan alzas de 48,4% y 35% cada una.

Con respecto al Índice de Valor Unitario de estas categorías (precio internacional en dólares), durante el tercer trimestre de 2022, Vestuario marca un incremento anual de 14,4% y Calzado un incremento de 19,5% respecto a igual período de 2021. Ambas categorías marcan eso sí bajas respecto al segundo trimestre de 5,1% y 0,1% respectivamente. Dado estos resultados, en lo que va del año Vestuario acumula un alza anual en sus precios internacionales de 13,2% y Calzado acumula un incremento de 13,6%.

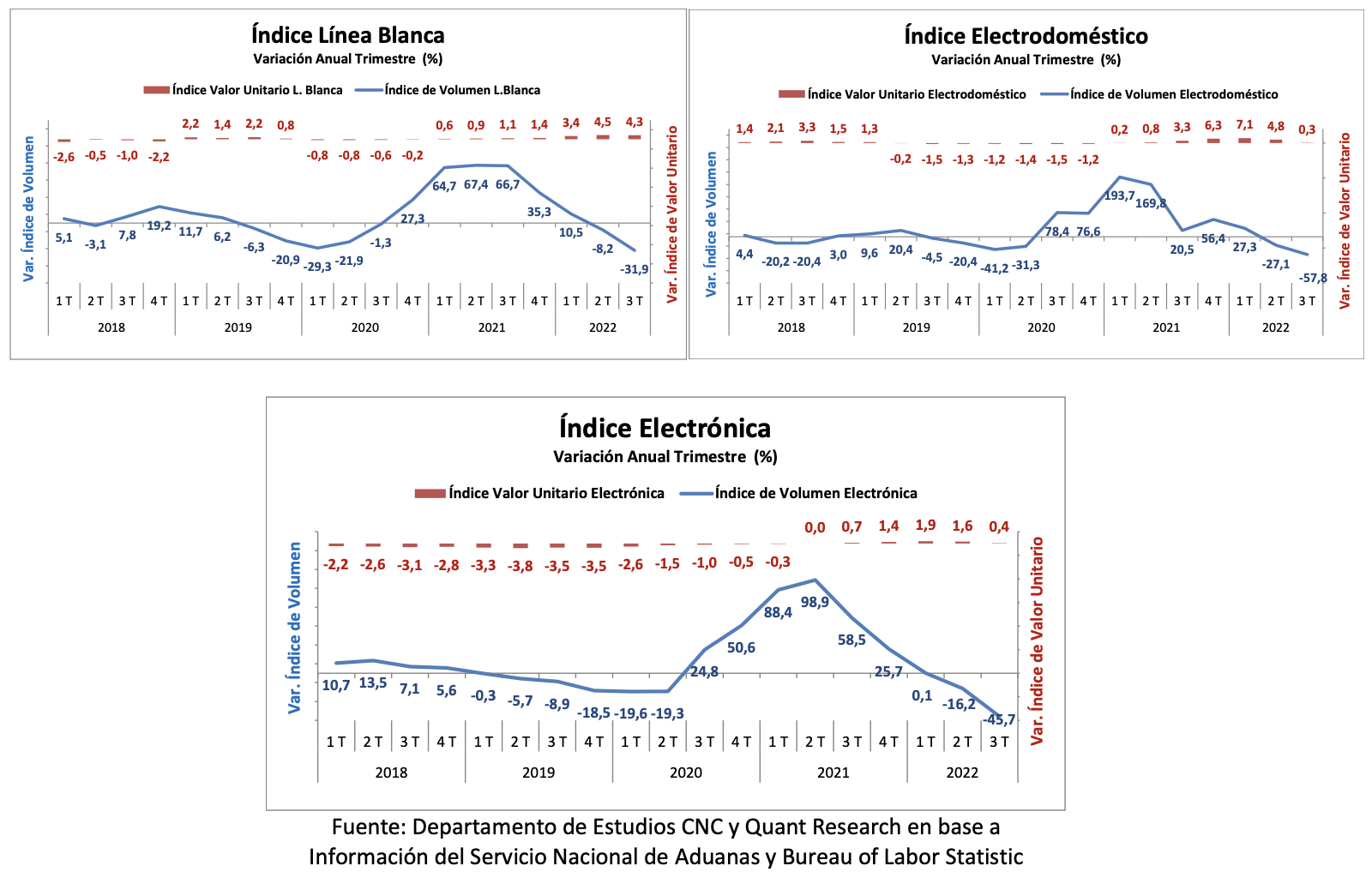

En cuanto al volumen de importaciones de bienes durables durante el tercer trimestre de este año, se ven caídas tanto anuales como trimestrales en las tres categorías analizadas, en línea con la desaceleración que ha tenido el consumo especialmente en este tipo de bienes.

Al igual que el trimestre anterior, Electrodomésticos es la categoría que más se desacelera, con una baja de 57,8% anual y una caída de 31% trimestral en el volumen importado durante el tercer trimestre de este año. Por su parte, Electrónica marcó una baja de 45,7% anual y una caída de 23,2% al comparar con el segundo trimestre. Ambas categorías son precisamente las que han marcado una mayor desaceleración en sus ventas en lo que va del año, cerrando de esta manera el período enero-septiembre con bajas de 20,9% y 22,3% respectivamente en su volumen importado.

Finalmente, Línea Blanca marcó un descenso anual de 31,9% en su volumen de importación durante el tercer trimestre y cae 30,7% frente al segundo, cerrando lo que va del año con una baja de 11,4%.

Con respecto al Índice de Valor Unitario, se atenúan las alzas de algunas categorías, Electrodomésticos marca un alza marginal anual de 0,3% en sus precios internacionales en dólares durante el tercer trimestre del año y una baja trimestral de 2,4%. Por su parte, los valores internacionales de Línea Blanca y Electrónica suben un 4,3% y 0,4% anual cada uno, con un alza de 1% frente al segundo cuarto del año en el caso de Línea Blanca y una baja trimestral de 0,4% en Electrónica.

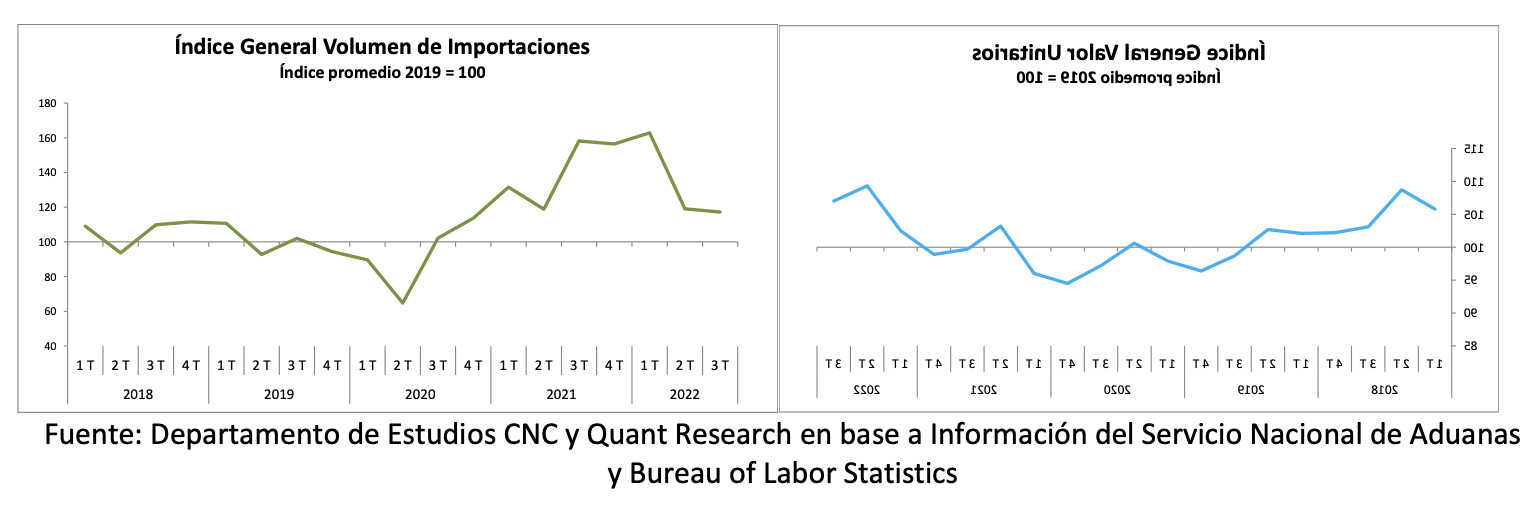

Índice General y por Categoría Volumen de Importaciones Índice promedio 2019 = 100

Tabla: Índice General de Volumen y Valor

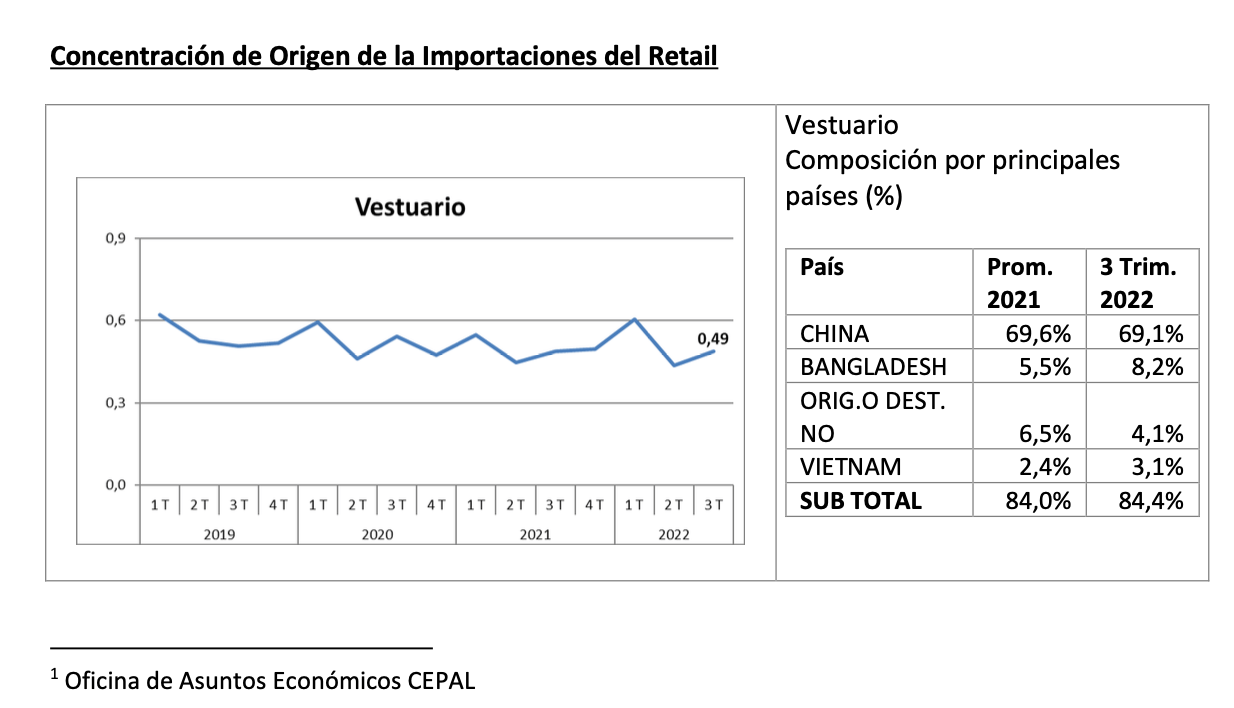

Concentración de origen

Para calcular la concentración de los mercados de origen de los distintos grupos de la canasta se utilizó el Índice HH (Herfindahl Hirshmann) este mide el grado de diversificación / concentración, ponderando el peso de cada procedencia dentro de cada producto en el total de las importaciones de ese producto. El índice varía entre 0 y 1; un índice mayor de 0,18 se considera como un mercado “concentrado”, entre 0,10 y 0,18 “moderadamente concentrado”, mientras el rango entre 0,0 y 0,10 se considera “diversificado”. Valores altos son indicativos de una elevada concentración¹.

Este indicador, al igual que en períodos anteriores, da cuenta de un alto nivel de concentración de las importaciones chilenas en los bienes del retail estudiados, donde dependemos altamente de China como país de origen.

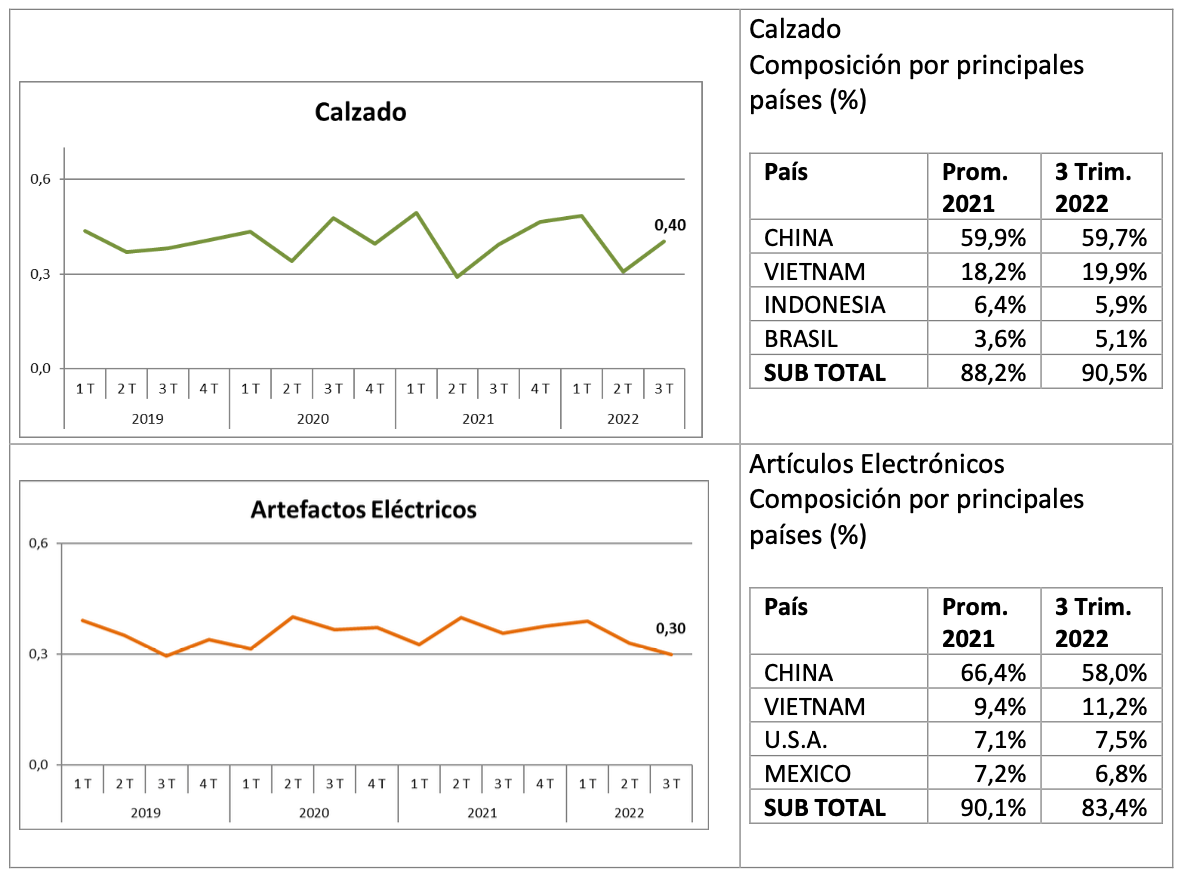

En el tercer trimestre de este año, Vestuario sube su grado de concentración alcanzado 0,49 puntos, donde un 69,1% proviene de China, subiendo frente al 64,9% del segundo trimestre. Luego Calzado alcanza un nivel de concentración de 0,40, también subiendo frente al período previo, donde China concentra un 59,7% de las importaciones, subiendo 11,1 pp, seguido por Vietnam con un 19,9% cayendo fuertemente su participación.

Por su parte Artefactos Eléctricos, que agrupa las categorías de Línea Blanca, Electrodomésticos y Electrónica, alcanza un nivel de concentración de 0,3 puntos, más en línea con los períodos anteriores, donde un 58% del total viene de China, un 11,2% de Vietnam, seguido por Estados Unidos con un 7,5%.

Quant Research es una empresa de consultoría económica y financiera que surgió de la experiencia de jóvenes profesionales luego de su paso por el Ministerio de Hacienda entre los años 2010-2014. Su valor agregado y distinción radican en una importante trayectoria en temas económicos, financieros, regulatorios y de políticas públicas; así como en su gran capacidad analítica y rigurosidad técnica.