Índice de Importaciones en Volumen y Valor – Sector Retail

La Cámara Nacional de Comercio pone a disposición el Índice de Importaciones del Retail elaborado por el Departamento de Estudios de la CNC junto a la consultora económica Quant Research. Este indicador cuenta con dos Índices de Importación para el sector, uno es el Índice de Volumen, el cual busca medir el comportamiento en el volumen/cantidad de las importaciones del sector, y luego el Índice de Valor Unitario, que busca medir el cambio en los precios de importación de estos productos. Finalmente se analiza el nivel de concentración en cuanto al país de origen de estas importaciones.

Este indicador de bienes del comercio involucra las principales categorías del retail: Vestuario, Calzado, Línea Blanca, Electrodomésticos y Electrónica.

Principales resultados:

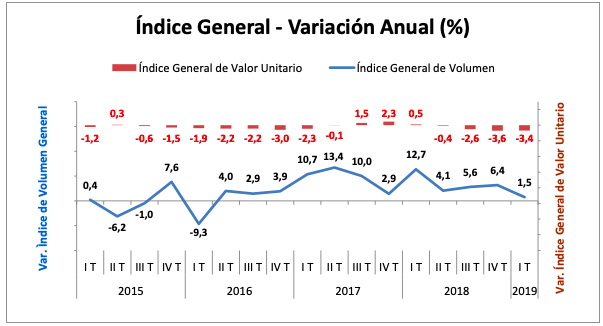

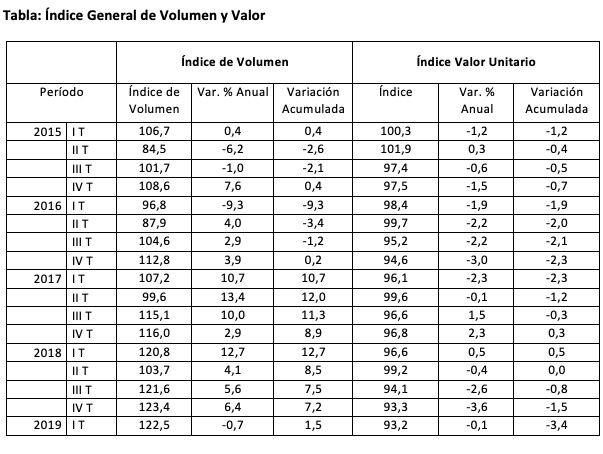

En el primer trimestre de 2019 el Índice de Volumen, enfrentado a una mayor base de comparación, marcó un alza de 1,5%, desacelerándose frente al último cuarto de 2018, y marcando el menor crecimiento desde el segundo trimestre de 2016. El Índice mide la variación en las cantidades importadas de los distintos bienes seleccionados, aislando el efecto precio, y muestra como durante el primer trimestre el menor volumen importado de productos del retail está en línea con un menor crecimiento económico y con los débiles resultados que ha mostrado el sector desde mediados de 2018 a la fecha, profundizándose esta debilidad este primer trimestre.

En cuanto al Índice de Valor Unitario, el cual indica el comportamiento del costo CIF en dólares de los productos importados del sector, muestra una baja de 3,4%, lo que implica que comparado con igual trimestre del año pasado, la canasta de los bienes que incluye este índice está un 3,4% más barato a nivel internacional, baja que está bastante en línea con en períodos anterior y con la debilidad del comercio internacional.

Fuente: Departamento de Estudios CNC y Quant Research en base a Información del Servicio Nacional de Aduanas y Bureau of Labor Statistics

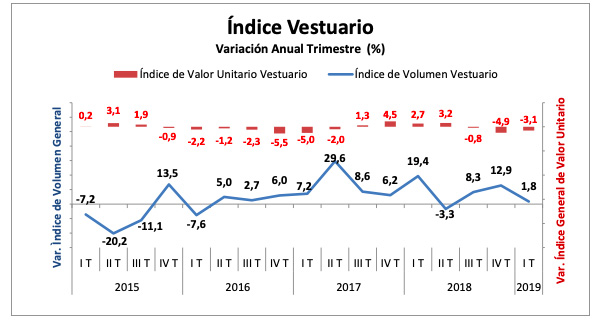

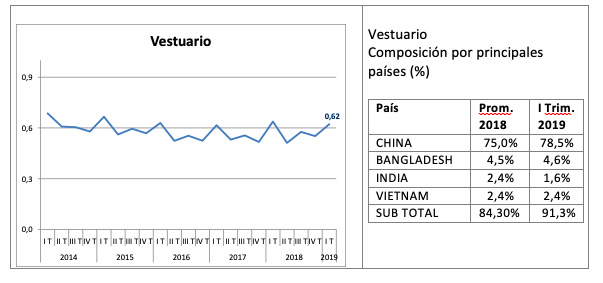

En cuanto a las categorías semi durables se observa un alza anual de 1,8% en el volumen importado de Vestuario este primer trimestre, tras crecer un 12,9% el último cuarto del año pasado. El resultado responde en parte a una alta base de comparación tras la fuerte alza en las importaciones de esta categoría en el primer trimestre de 2018.

Fuente: Departamento de Estudios CNC y Quant Research en base a Información del Servicio Nacional de Aduanas y Bureau of Labor Statistics

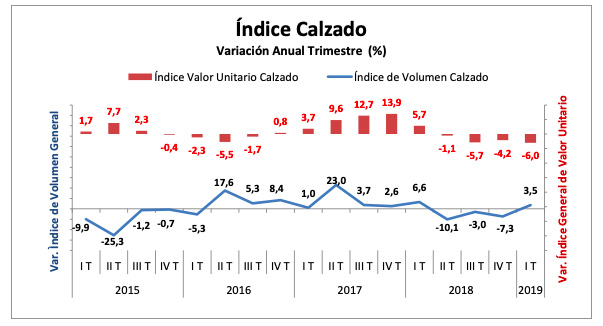

Por su parte Calzado, tras tres trimestres de caídas, marcó en el primer trimestre de este año un alza de 3,5% en cuanto al volumen importado.

Con respecto al Índice de Valor Unitario durante el primer trimestre del año, se registra una baja de 3,1% anual en Vestuario y una caída de 6,0% en los precios internacionales de importación de Calzado.

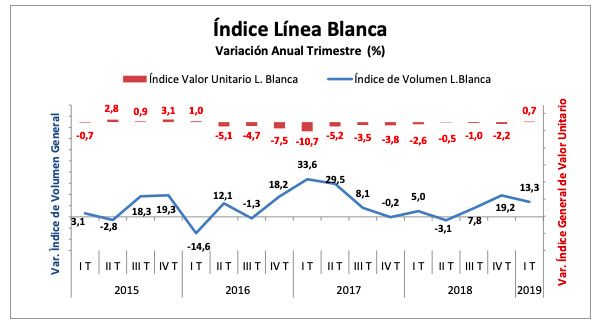

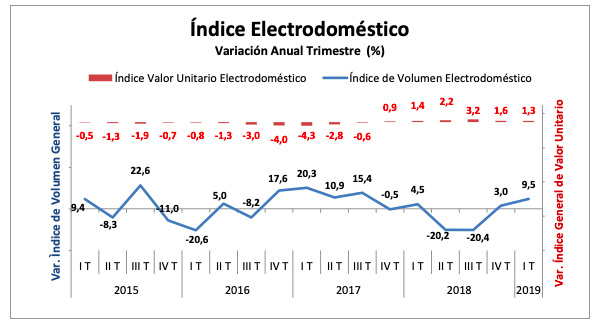

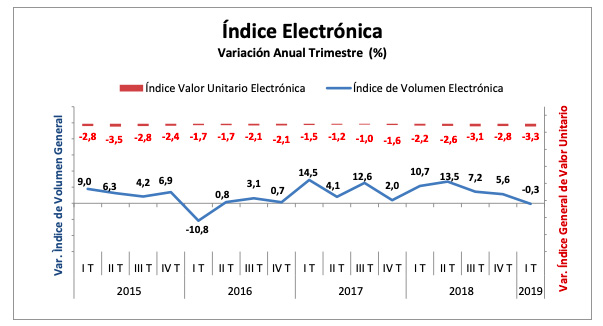

En cuanto a las importaciones de bienes durables correspondiente a los Artículos Eléctricos; el volumen importado de Electrodoméstico crece un 9,5% el primer trimestre, acelerándose frente al período anterior. Línea Blanca evidencia un alza de 13,3%, y Electrónica una baja de 0,3% gatillada por una baja en la entrada de celulares y computadores, que fue compensada por el aumento en importaciones de televisores.

Con respecto al Índice de Valor Unitario de estas categorías, Línea Blanca y Electrodomésticos marcan alza de 0,7% y 1,3% respectivamente en el primer trimestre de este año, mientras que Electrónica marca una baja de 3,3% en sus precios internacionales.

Conclusiones

Durante el primer trimestre de 2019 en Índice de Volumen de Importaciones de los productos del retail marca una desaceleración respecto al último trimestre de 2018, comenzando el año con un débil crecimiento. El resultado está influido en parte por una alta base de comparación, dado el fuerte crecimiento registrado en el primer trimestre del 2018, donde se vivía un escenario de mayor optimismo y se pensaba que se venían positivos resultados para el sector. Sin embargo, este año el comercio minorista marcó prácticamente un nulo crecimiento durante el primer trimestre, arrastrando una debilidad desde el segundo semestre del año pasado, y junto a esto las expectativas del sector también se han visto más deprimidas. A esto se suma niveles de inventarios del sector que han alcanzado altos crecimientos, dando cuenta de una menor rotación, llevando también a un menor crecimiento en los volúmenes importados durante el primer cuarto de este año.

Para el resto del año se espera un leve repunte, ayudado por menores bases de comparación, y por mejores expectativas de la economía del país, sin embargo la incertidumbre internacional es alta y a nivel interno las confianzas también están decaídas, por lo que es difícil ver en el corto plazo un fuerte despegue en las ventas del sector y por ende de las importaciones.

En cuanto al Índice de Valor Unitario, que mide el precio internacional de los productos del retail analizados, se observa que se continúa la tendencia negativa que se venía viendo durante el 2018, gatillada por la guerra comercial entre Estados Unidos y China, y la desaceleración que está viviendo el Gigante Asiático, donde la inflación de sus precios de producción se desaceleró fuertemente a fines del año pasado. Por su parte, la menor demanda por parte de China hacia el resto del mundo también ha tenido un efecto a la baja en los precios globales.

Concentración de origen:

Para calcular la concentración de los mercados de origen de los distintos grupos de la canasta se utilizó el Índice HH (Herfindahl Hirshmann) este mide el grado de diversificación / concentración, ponderando el peso de cada procedencia dentro de cada producto en el total de las importaciones de ese producto. El índice varía entre 0 y 1; un índice mayor de 0,18 se considera como un mercado “concentrado”, entre 0,10 y 0,18 “moderadamente concentrado”, mientras el rango entre 0,0 y 0,10 “moderadamente concentrado”, mientras el rango entre 0,0 y 0,10 se considera “diversificado”. Valores altos son indicativos de una elevada concentración[1].

Para la canasta seleccionada de bienes del retail se observa una alta concentración en todas las categorías que se mantiene pareja en el tiempo, con una alta dependencia hacia los productos Chinos, reafirmando así el tema de la influencia de este en los precios internacionales.

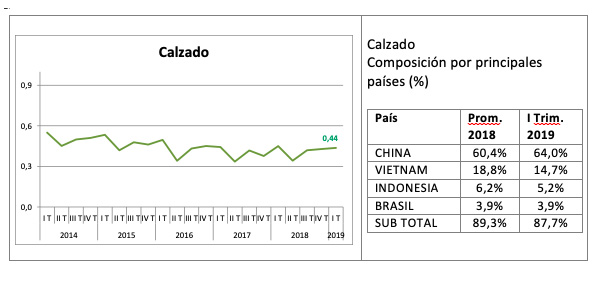

Vestuario alcanza el mayor nivel de concentración de las categorías analizadas, con 0,62 puntos subiendo así su nivel de concentración respecto al trimestre anterior (0,55 puntos), aumentando el porcentaje de lo que proviene de China (78,5%). Calzado alcanza un nivel de concentración de 0,44 puntos, en línea con los períodos anteriores, donde un 64% son de origen Chino, 14,7% llegaron desde Vietnam, y luego Indonesia y Brasil concentran un 5,2% y 3,9% de las entradas.

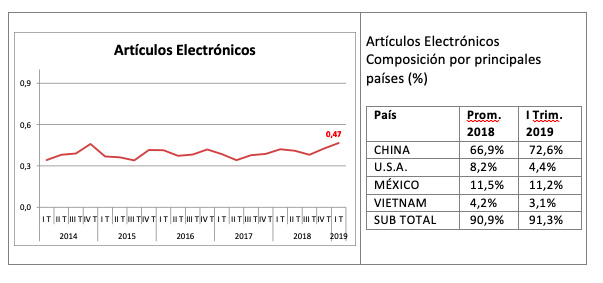

Por su parte Artículos Electrónicos, que agrupa las categorías de Línea Blanca, Electrodomésticos y Electrónica, alcanza un nivel de concentración de 0,47 puntos, con una leve alza respecto al trimestre previo, aumentando la participación de China y cayendo la de Estados Unidos.

[1] Oficina de Asuntos Económicos CEPAL

Concentración de origen:

Quant Research es una empresa de consultoría económica y financiera que surgió de la experiencia de jóvenes profesionales luego de su paso por el Ministerio de Hacienda entre los años 2010-2014. Su valor agregado y distinción radican en una importante trayectoria en temas económicos, financieros, regulatorios y de políticas públicas; así como en su gran capacidad analítica y rigurosidad técnica.