Nuevo Índice CNC revela alza marginal de importaciones del retail y alta concentración de origen en China para todas las categorías

- El resultado, según el Departamento de Estudios de la Cámara Nacional de Comercio, Servicios y Turismo (CNC), estaría en línea con el menor crecimiento del sector minorista en lo que va del año.

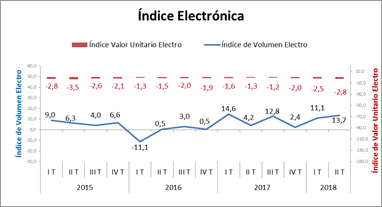

- En cuanto a las categorías, sólo se observa un alza de 13,7% en el volumen importado de Electrónica, mientras que Vestuario, Calzado, Electrodomésticos y Línea Blanca marcan caídas.

Santiago, 13 de septiembre de 2018. Un alza de sólo 0,5% en el volumen de importaciones del retail y una alta concentración de Vestuario, Calzado y Artículos Electrónicos traídos desde China durante el segundo trimestre son algunos de los resultados revelados por el nuevo Índice de Importaciones del Retail elaborado por la Cámara Nacional de Comercio, Servicios y Turismo (CNC) y Quant Research.

El indicador cuenta con índices de Volumen, de Valor Unitario y de nivel de concentración en cuanto al país de origen de importaciones en las principales categorías del retail: Vestuario, Calzado, Línea Blanca, Electrodomésticos y Electrónica.

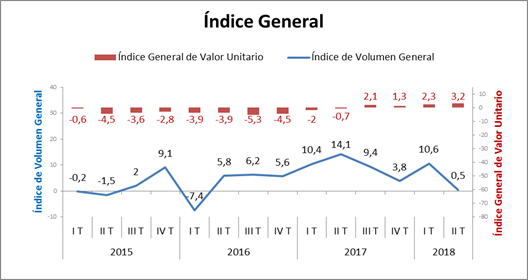

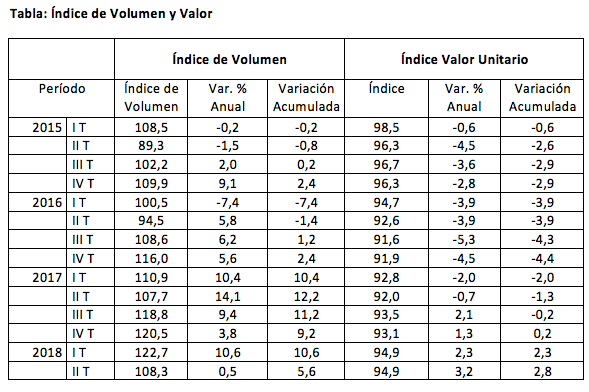

Según el estudio, el Índice de Volumen[1] marcó para el segundo trimestre de este año un alza de 0,5%, que significa un aumento marginal en las cantidades importadas tras el crecimiento del 10,6% del primer trimestre, acumulando en lo que va del año un alza de 5,6%, muy por debajo del 12,2% experimentado en igual período de 2017.

En cuanto al Índice de Valor Unitario[2], muestra un alza de 3,2%. Esto implica que, comparado con igual trimestre del año pasado, la canasta de bienes incluidos está un 3,2% más cara, acumulando en lo que va del año un alza de 2,8%. Además muestra una clara tendencia positiva desde fines de 2016 a la fecha, cuando a mediados de 2017 el valor de importaciones de esta canasta comenzó a aumentar.

[1] Este índice mide la variación en las cantidades importadas de los distintos bienes seleccionados, aislando el efecto precio.

[2] Este índice indica el comportamiento del costo CIF en dólares de los productos importados del sector.

Fuente: Departamento de Estudios CNC y Quant Research, en base a Información del Servicio Nacional de Aduanas y Bureau of Labor Statistics

Fuente: Departamento de Estudios CNC y Quant Research en base a Información del Servicio Nacional de Aduanas y Bureau of Labor Statistics

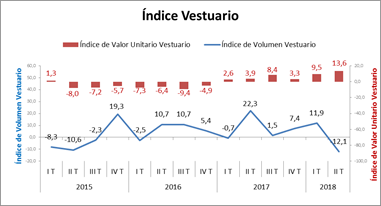

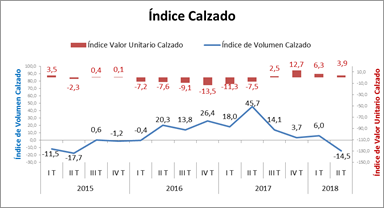

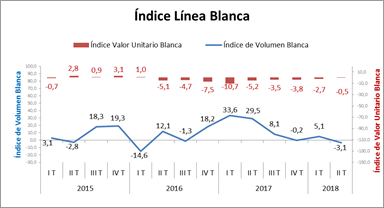

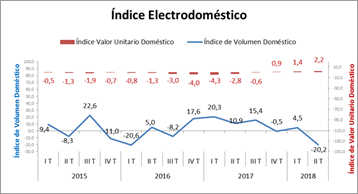

En cuanto a las categorías, se observa un alza de 13,7% en el volumen importado de Electrónica, mientras que todas las demás categorías marcan caídas. Vestuario y Calzado muestran bajas anuales de 12,1% y 14,5% respectivamente, evidenciando esta última una tendencia negativa desde el tercer trimestre de 2017 a la fecha. Por su parte, Electrodomésticos cae un 20,2% y el volumen de las importaciones de Línea Blanca retrocede un 3,1%. Ambas categorías también marcan una tendencia negativa en el último año.

En cuanto al índice de valor unitario, la mayor alza en el valor de los bienes importados dentro de esta canasta se encuentra en Vestuario, con un 13,6% de aumento, mientras que Calzado evidencia un crecimiento en sus precios de importación de 3,9%. Dentro de Artículos Electrónicos, la Línea Blanca y Electrónica evidenciaron bajas en sus valores de importación de 0,5% y 2,8% cada una. Mientras que Electrodomésticos se han encarecido, con un alza anual de 2,2%.

Se observa entonces que, en general, aquellos bienes que se han encarecido internacionalmente han tenido también repercusiones en un menor volumen.

Según la gerenta de Estudios de la CNC, Bernardita Silva, las menores cantidades importadas están en línea también con un menor crecimiento del sector. “Analizando el alto crecimiento de las importaciones durante el segundo y tercer trimestre de 2017, se puede apreciar que hubo mayores expectativas de crecimiento en el retail, en parte por un mejor escenario económico y también por el peso que estaban teniendo los argentinos y sus compras en Chile”. Por lo tanto, para la experta, los datos sugieren que el sector sobredimensionó ambos factores. Así, el comercio minorista, sin contar automóviles, ha demorado más en repuntar, ubicándose en los últimos trimestres por debajo del crecimiento del sector Comercio.

Concentración de origen:

Para calcular la concentración de los mercados de origen de los distintos grupos de la canasta, se utilizó el Índice HH (Herfindahl Hirshmann). Este mide el grado de diversificación / concentración, ponderando el peso de cada procedencia dentro de cada producto en el total de las importaciones de ese producto. El índice varía entre 0 y 1. Un índice mayor de 0,18 se considera como un mercado “concentrado”; entre 0,10 y 0,18 “moderadamente concentrado”; entre 0,0 y 0,10 “moderadamente concentrado”; mientras que el rango entre 0,0 y 0,10 se considera “diversificado”. Valores altos son indicativos de una elevada concentración[1].

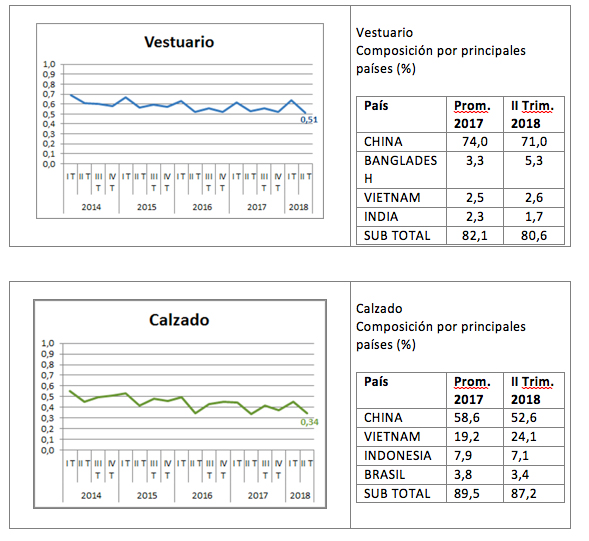

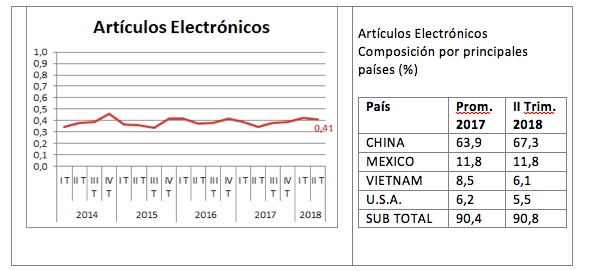

Para la canasta seleccionada de bienes del retail se observa una alta concentración en todas las categorías. Vestuario alcanza el mayor nivel de concentración, con 0,51 puntos y donde el 71% de los productos vienen de China. Calzado también tiene un alto nivel de concentración, con 0,34 puntos, donde un 52,6% son de origen chino y otro 24,1% de Vietnam. Por su parte, Artículos Electrónicos -que agrupa las categorías de Línea Blanca, Electrodomésticos y Electrónica- alcanza un nivel de concentración de 0,4 puntos, dando también cuenta de altos niveles, donde un 52,6% es de origen chino y otro 24,1% de origen mexicano.

[1] Oficina de Asuntos Económicos CEPAL

Esta alta concentración en cada una de las categorías analizadas se ha mantenido relativamente estable desde el 2014 a la fecha, con una leve tendencia a la baja en Calzado y Vestuario. La principal razón de esta alta concentración es el gran porcentaje que representa China en la importación de estos productos. De hecho, aislando a China como país de origen, el índice de concentración baja significativamente, alcanzando los 0,1 puntos para vestuario, 0,29 en calzado y 0,18 en Artículos Electrónicos. “Esta alta dependencia de la canasta analizada hacia el Gigante Asiático muestra la importancia de ir analizando la evolución de la economía de ese país, ya que cambios en las condiciones de importación o en los costos de producción, pueden afectar directamente el valor y precio final de los productos en Chile y por ende en su consumo”, manifestó Silva.

Quant Research es una empresa de consultoría económica y financiera que surgió de la experiencia de jóvenes profesionales luego de su paso por el Ministerio de Hacienda, entre los años 2010-2014. Su valor agregado y distinción radican en una importante trayectoria en temas económicos, financieros, regulatorios y de políticas públicas, así como en su gran capacidad analítica y rigurosidad técnica.