Volumen de Importaciones del Retail marcó una fuerte baja el cuarto trimestre del 2019

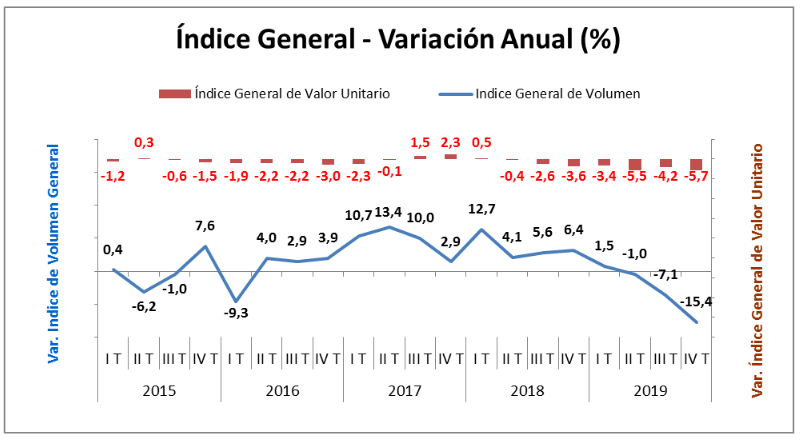

- El último cuarto del año pasado el Índice de Volumen de Importaciones del Retail marcó una fuerte baja de 15,4%, doblando la caída del tercer trimestre y acentuando aún más la tendencia negativa que se registró desde inicios de 2019.

El Departamento de Estudios de la Cámara Nacional de Comercio elabora el Índice de Importaciones del Retail junto a la consultora económica Quant Research. Este indicador cuenta con dos Índices de Importación para el sector, uno es el Índice de Volumen, el cual busca medir el comportamiento en el volumen/cantidad de las importaciones del sector, y luego el Índice de Valor Unitario, que busca medir el cambio en los precios de importación en dólares de estos productos. Finalmente se analiza el nivel de concentración en cuanto al país de origen de estas importaciones.

Este indicador de bienes del comercio involucra las principales categorías del retail: Vestuario, Calzado, Línea Blanca, Electrodomésticos y Electrónica.

Principales resultados:

En el cuarto trimestre de 2019 el Índice de Volumen de Importaciones del Retail marcó una fuerte baja de 15,4%, doblando la caída del tercer trimestre y acentuando aún más la tendencia negativa que se registra desde inicios de 2019. El Índice mide la variación en las cantidades importadas de los distintos bienes seleccionados, aislando el efecto precio, y el resultado da cuenta de lo golpeado que ha estado el sector minorista, donde previo al estallido ya venía reduciendo sus volúmenes de importaciones, con altas niveles de acumulación de inventario de la mano de una débil demanda. A esto se suman los acontecimientos de fines de octubre que vino a afectar aún más al retail, lo que se refleja en la fuerte baja de sus importaciones en noviembre y diciembre.

En cuanto al Índice de Valor Unitario, el cual indica el comportamiento del costo CIF en dólares de los productos importados del sector, muestra una baja de 5,7%, lo que implica una baja en los precios internacionales en dólares de los productos del retail estudiados en este indicador comparado con igual período de 2018. El efecto coronavirus aún no se alcanza a notar en el último cuarto del año pasado, por lo que es de esperarse que se empiece a acelerar este indicador durante este primer semestre, dada la fuerte concentración de las importaciones del retail desde el gigante asiático.

Fuente: Departamento de Estudios CNC y Quant Research en base a Información del Servicio Nacional de Aduanas y Bureau of Labor Statistics

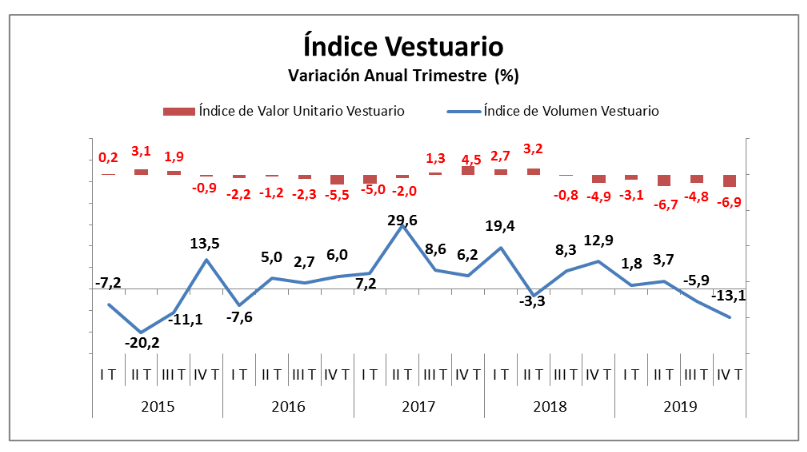

En cuanto a las categorías semi durables se observa una baja de 13,1% en el volumen importado de Vestuario durante el último trimestre de 2019, tras caer un 5,9% el tercer cuarto del año pasado. El resultado responde en parte a una mayor base de comparación ya que se vio un fuerte crecimiento en el último cuarto de 2018.

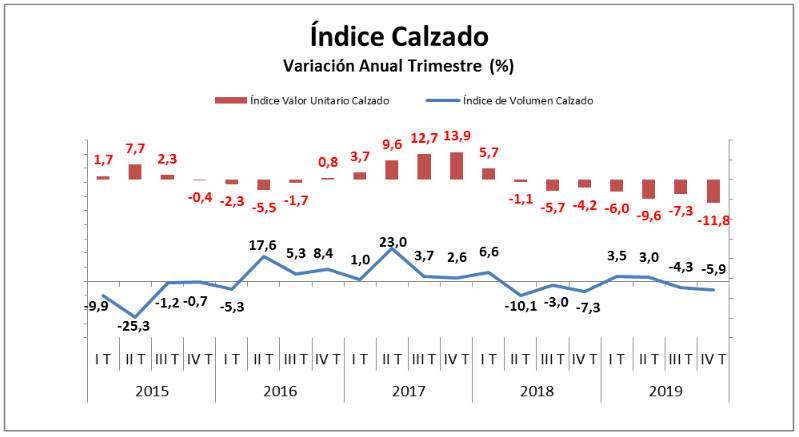

Por su parte Calzado, enfrentado a una baja base de comparación, marcó una caída anual de 5,9% en al volumen importado durante el cuarto trimestre del año pasado.

Con respecto al Índice de Valor Unitario durante el tercer trimestre del año, se registra una baja de 6,9% anual en los precios internacionales de Vestuario y una caída de 11,8% en los precios internacionales de Calzado.

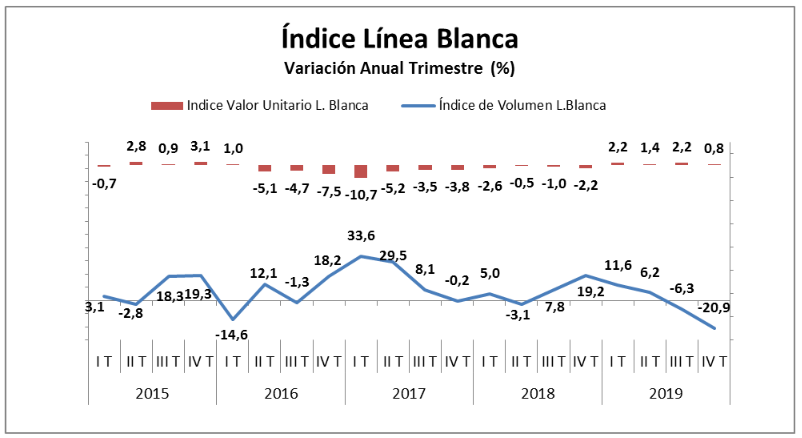

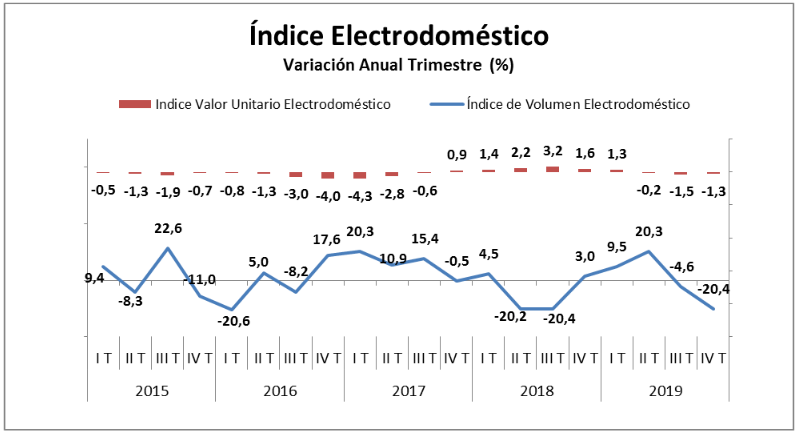

En cuanto a las importaciones de bienes durables correspondiente a los Artículos Eléctricos; el volumen importado de Electrodoméstico cae un 20,4% anual el cuarto trimestre dando cuenta de una fuerte desaceleración. Línea Blanca evidencia también una fuerte baja anual de 20,9%, y una tendencia negativa desde mediados de 2018.

Con respecto al Índice de Valor Unitario de estas categorías, Electrónica y Electrodomésticos marcan bajas en sus precios internacionales en dólares de 3,6% y 1,3% respectivamente en el cuarto trimestre de 2019, mientras que Línea Blanca evidencia un alza en el margen de 0,8% anual, desacelerándose frente al tercer cuarto.

Fuente: Departamento de Estudios CNC y Quant Research en base a Información del Servicio Nacional de Aduanas y Bureau of Labor Statistics

Conclusiones por Bernardita Silva, gerente de Estudios de la CNC

Durante el cuarto trimestre de 2019 el Índice de Volumen de Importaciones de los productos del retail marca una fuerte baja de 15,4% en respuesta a un sector que se vio fuertemente golpeado tras el 18 de octubre y que ya venía con débiles resultados desde mediados de 2018. El comercio minorista presencial cayó un 13,1% el último trimestre del año pasado y fueron precisamente las categorías durables (artefactos eléctricos) y semidurables (Vestuario y Calzado) las que experimentaron las mayores caídas.

La fuerte caída de las importaciones en el último trimestre da cuenta de bajas expectativas de una recuperación en las ventas por parte de los actores del sector. Las importaciones de enero y febrero de este año también vienen con caídas anuales dado el escenario de inestabilidad interno que estamos viviendo, sumando en el último mes la incertidumbre mundial que ha provocado el coronavirus.

El nivel de concentración de las importaciones del retail chileno según su mercado de origen es sumamente alto y se concentra principalmente en China. En promedio, cerca del 67% de las categorías vestuario, calzado y artículos electrónicos son importados desde el gigante asiático por lo que, al verse afectada la producción esto también incide en nuestras importaciones y también en sus precios. El coronavirus ha impactado la producción en China, donde hay incluso fábricas que han paralizado su actividad y si bien aún hay stocks acumulado de pedidos previos a la propagación del

virus, eventualmente esto comenzará a afectar la oferta de bienes de consumo y podría tener repercusiones en los precios. A su vez, a nivel global se ha producido una fuerte apreciación del dólar lo que también pone presión a los costos de las importaciones y a la inflación nacional.

Tabla: Índice General de Volumen y Valor

Concentración de origen:

Para calcular la concentración de los mercados de origen de los distintos grupos de la canasta se utilizó el Índice HH (Herfindahl Hirshmann) este mide el grado de diversificación / concentración, ponderando el peso de cada procedencia dentro de cada producto en el total de las importaciones de ese producto. El índice varía entre 0 y 1; un índice mayor de 0,18 se considera como un mercado “concentrado”, entre 0,10 y 0,18 “moderadamente concentrado”, mientras el rango entre 0,0 y 0,10 “moderadamente concentrado”, mientras el rango entre 0,0 y 0,10 se considera “diversificado”. Valores altos son indicativos de una elevada concentración¹ .

Para la canasta seleccionada de bienes del retail se observa una alta concentración en todas las categorías que se mantiene pareja en el tiempo, con una alta dependencia hacia los productos chinos, reafirmando así el tema de la influencia de este en los precios internacionales.

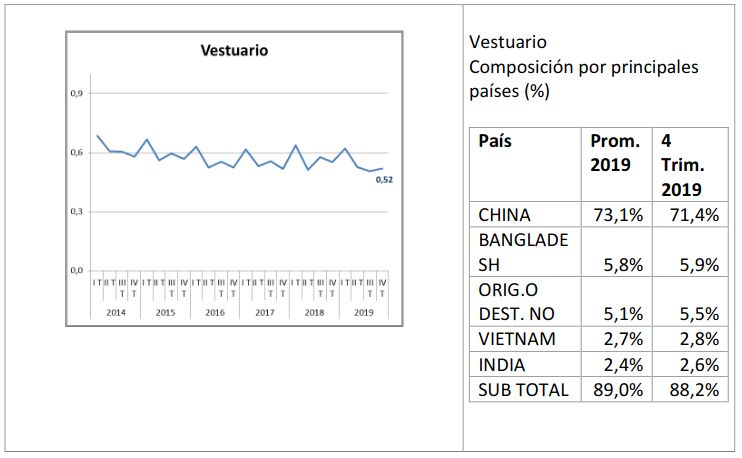

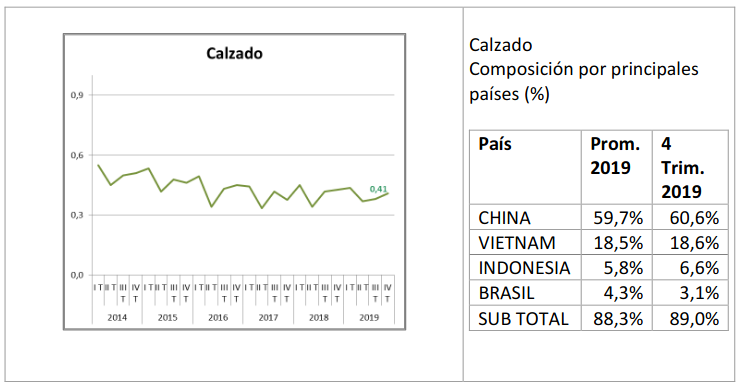

Vestuario alcanza el mayor nivel de concentración de las categorías analizadas, con 0,52 el cuarto trimestre de 2019, en línea con el tercer trimestre. Luego calzado alcanza un nivel de concentración de 0,41 puntos, aumentando respecto al período previo.

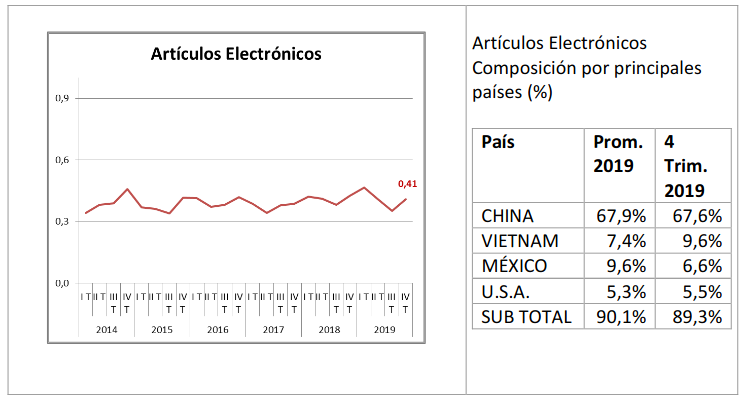

Por su parte Artículos Electrónicos, que agrupa las categorías de Línea Blanca, Electrodomésticos y Electrónica, alcanza un nivel de concentración de 0,41 puntos, también aumentando respecto al tercer cuarto de 2019.

¹. Oficina deAsuntos Económicos CEPAL

Quant Research es una empresa de consultoría económica y financiera que surgió de la experiencia de jóvenes profesionales luego de su paso por el Ministerio de Hacienda entre los años 2010-2014.

Su valor agregado y distinción radican en una importante trayectoria en temas económicos, financieros, regulatorios y de políticas públicas; así como en su gran capacidad analítica y rigurosidad técnica.