Las ventas online del retail durante el tercer trimestre 2024 evidenciaron un alza anual de 9,8%, nominal tras el nulo incremento del primer semestre

- Según señala la gerente de Estudios de la CNC, Bernardita Silva, “la recuperación de las ventas online del retail durante este período se explica por una combinación de factores económicos, estratégicos y contextuales. Por un lado, el repunte del consumo privado en 2024, tras un negativo 2023, junto con el control de la inflación y el aumento en los salarios reales, ha impulsado la masa salarial.

Por otro lado, la creciente importancia de una estrategia omnicanal ha sido crucial. Los retailers han logrado integrar eficazmente los canales físico y digital, proporcionando una experiencia de compra más completa y flexible. Además, la participación en eventos promocionales, como los Cyber Day, ha sido un factor clave para estimular la demanda y atraer a los consumidores, contribuyendo significativamente a la recuperación del sector”.

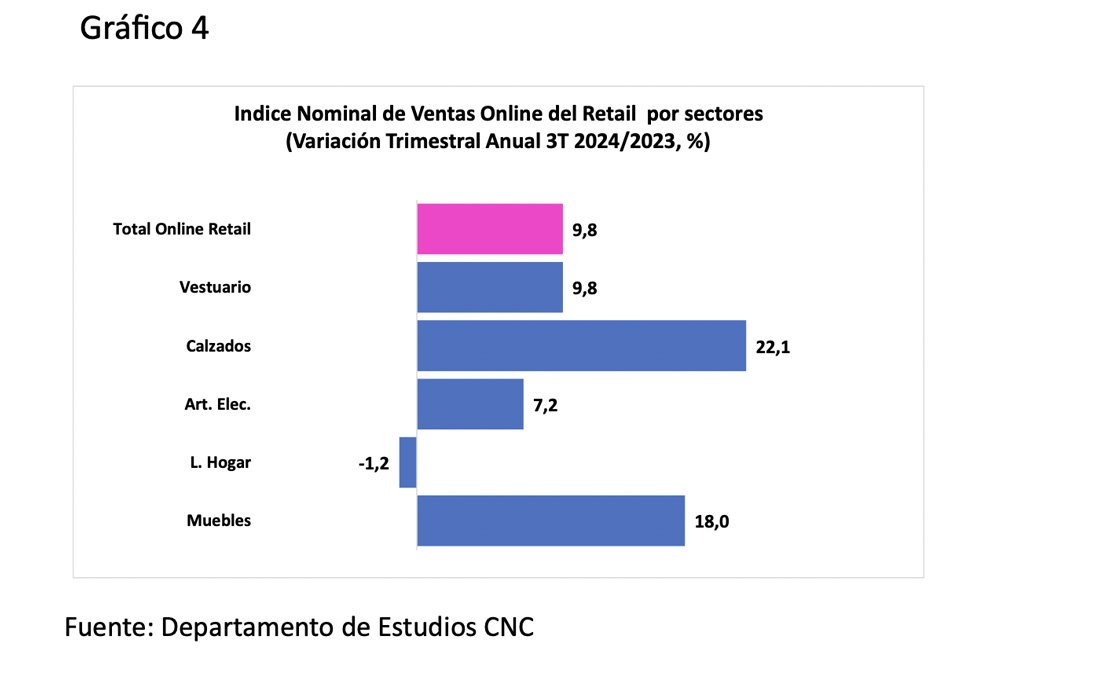

Las ventas online del retail (sin contar alimentos) marcan un crecimiento anual de 9,8% nominal en el tercer trimestre del año, acumulando entre enero y septiembre un alza de 2,6%. Respecto al resultado trimestral, el indicador marca una baja de 36%, frente al período anterior, caída influida por el Cyber Day del segundo trimestre del año.

Al hacer el análisis por mes, se ven distintos resultados, donde julio cae un 4,9% nominal anual, luego agosto marca una baja en el margen de 0,5% y, por su parte, septiembre registra un alza de 44,2% influido por el último día del noveno mes del año, donde empezó el Cyber Day, a diferencia de 2023 donde este evento se desarrolló por completo en el mes de octubre.

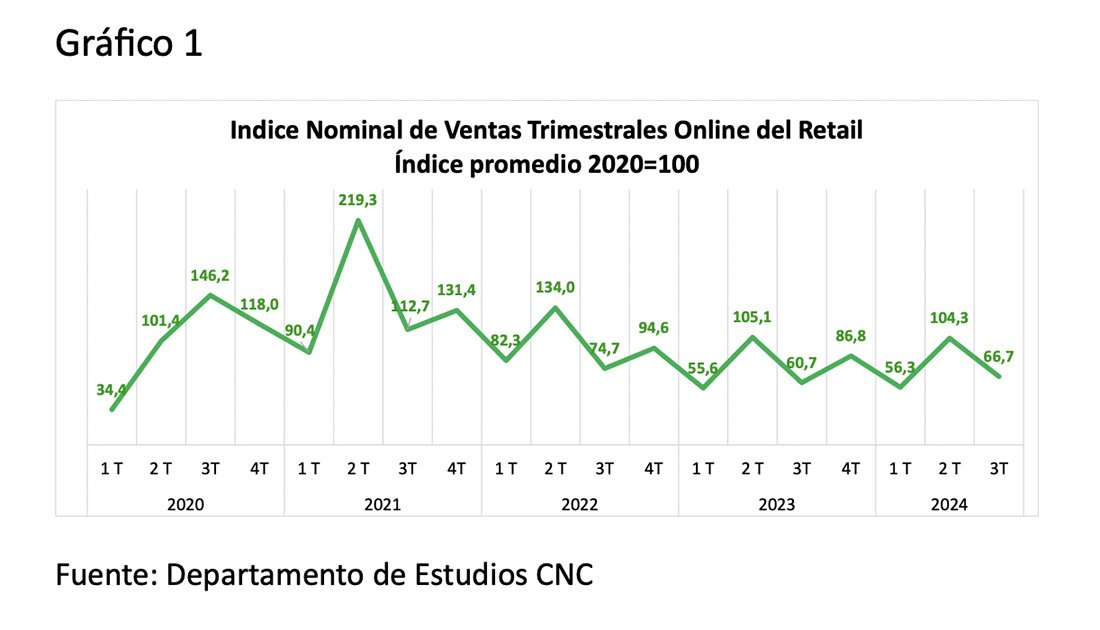

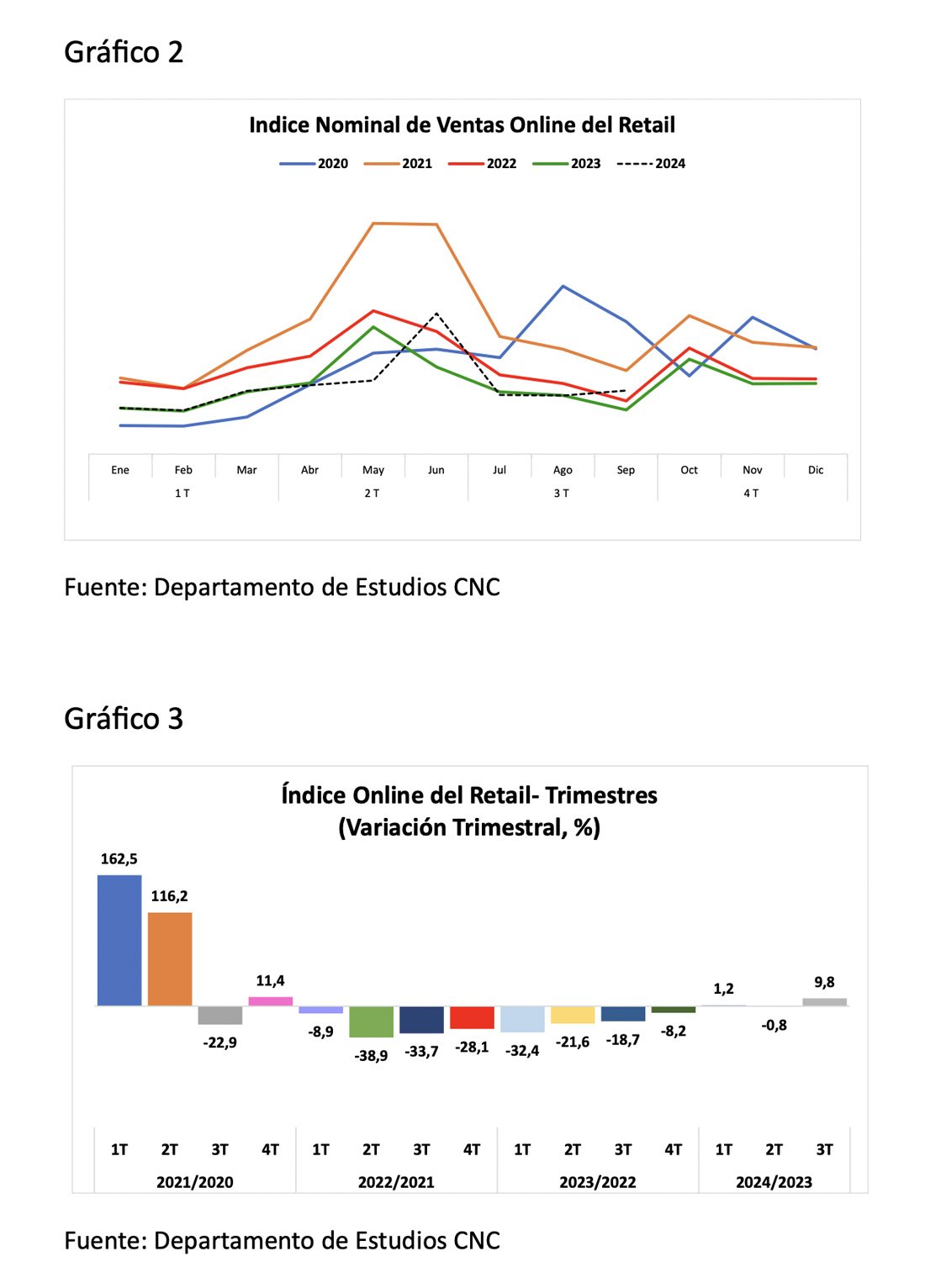

Al analizar el comportamiento del índice (gráfico 1 y 2), se puede ver que los niveles de venta desde comienzos de año están muy similares a lo marcado en 2023, donde las mayores diferencias se producen por los Cyber, que no siempre se realizan en los mismos meses.

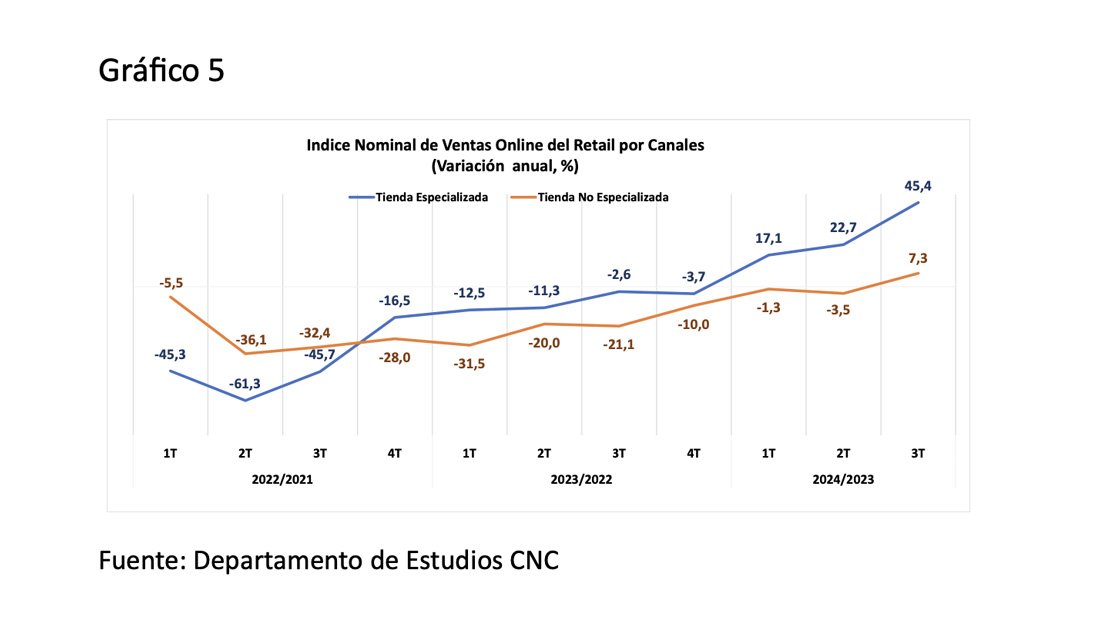

En cuanto a los resultados por categorías (gráfico 4), durante el tercer trimestre se ve un alza en la mayoría de ellas influida, en parte, por una menor base de comparación. De esta manera, destaca el crecimiento anual de 22,1% en Calzado, seguido por el alza de 18% en Muebles.

En cuanto a los resultados por categorías (gráfico 4), durante el tercer trimestre se ve un alza en la mayoría de ellas influida, en parte, por una menor base de comparación. De esta manera, destaca el crecimiento anual de 22,1% en Calzado, seguido por el alza de 18% en Muebles.

Luego Vestuario marca un alza de 9,8% anual en el tercer cuarto del año y Artefactos Eléctricos un incremento de 7,2%. En el otro extremo Línea Hogar es la única que evidencia un resultado negativo con una baja anual de 1,2% nominal.

Respecto a los canales (Gráfico 5), las tiendas especializadas de las categorías estudiadas marcan un fuerte crecimiento de 45,4% anual, dando cuenta de una fuerte aceleración en lo que va del del año, debido una menor base de comparación, mientras que las no especializadas crecen un 7,3%.

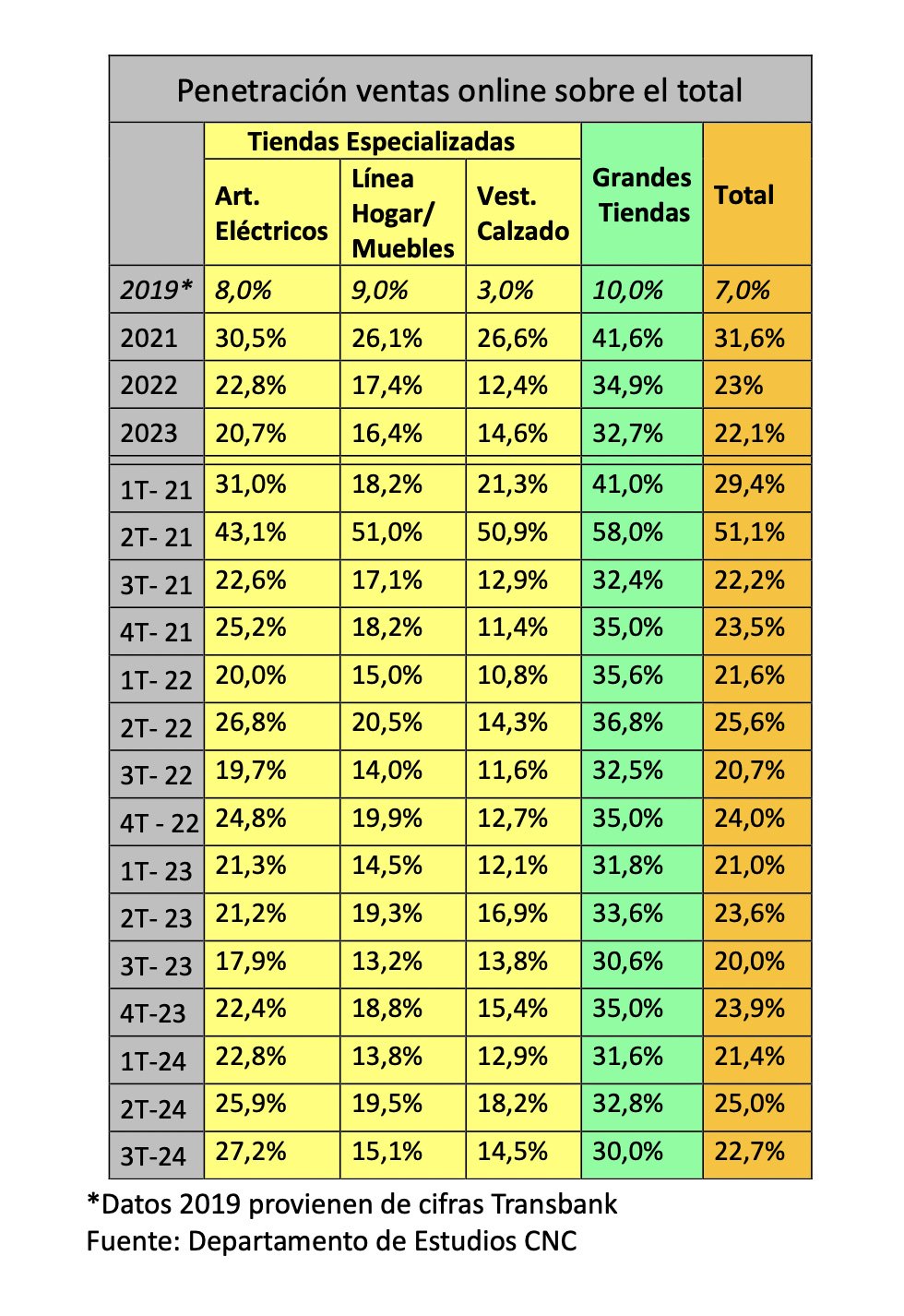

Penetración ventas online sobre el total

Penetración ventas online sobre el total

La participación promedio de las compras online dentro del total, para aquellos actores que cuentan con ambos canales de ventas, alcanzó un 22,7% en el tercer trimestre del 2024, influido por la presencia de un día de Cyber en septiembre, mes donde la participación alcanzó un 25,8%. Por su parte, julio marca una penetración del canal digital de 20,5% y agosto de 21,9%.

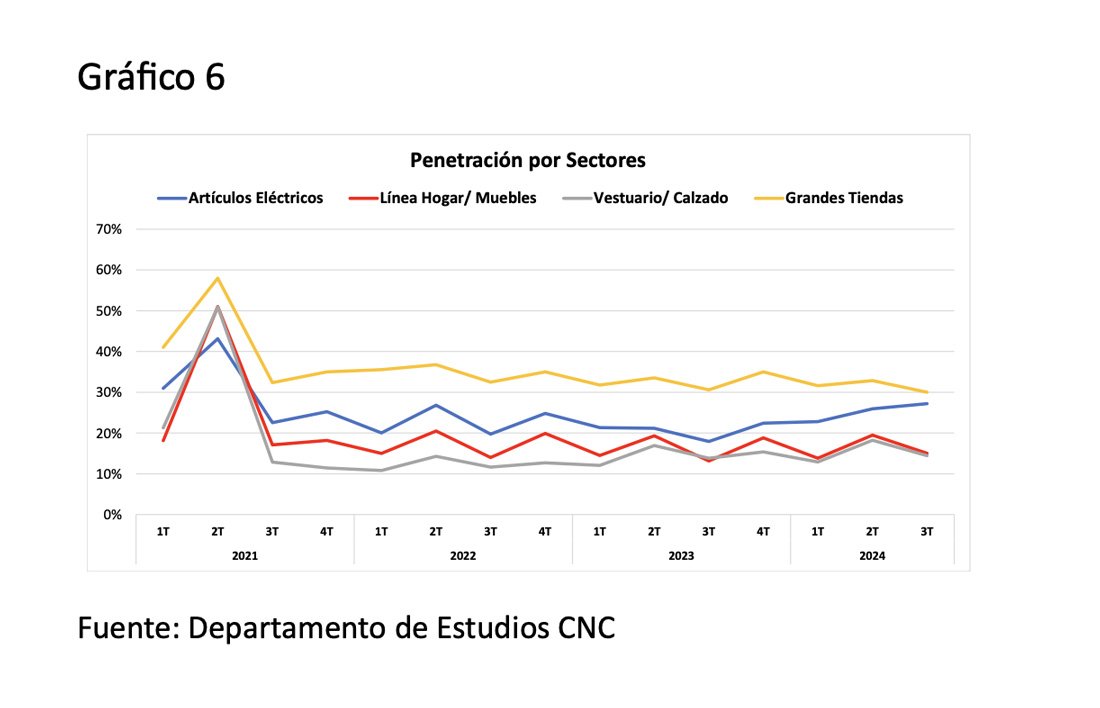

En el caso de las tiendas especializadas, Artículos Electrónicos continúa marcando la mayor participación con un 27,2% en el tercer cuarto del año. Por su parte en Línea Hogar/Muebles las ventas online representaron un 15,1% y en Vestuario y Calzado alcanzan una participación de 14,5% en sus ventas online sobre el total.

Respecto a las grandes tiendas (tiendas no especializadas excluyendo alimentos), la participación promedio del canal online fue de 30% en el tercer trimestre del año, bastante en línea con igual trimestre de 2023.

Comentarios de Bernardita Silva, gerente de Estudios de la CNC

El índice de ventas online del retail (exceptuando alimentos) registró un incremento nominal anual del 9,8% en el tercer trimestre del año, tras un desempeño casi nulo en el período anterior. Este resultado se vio influido, en parte, por una menor base de comparación, además del fuerte repunte en septiembre, impulsado por el Cyber que comenzó el día 30 del mes.

Por categoría, en el acumulado de enero a septiembre, el mayor crecimiento se observa en Calzado, con un alza del 15,7%, seguido de Vestuario, que muestra un incremento del 2,7% hasta septiembre. En contraste, Artículos Eléctricos registra un crecimiento marginal del 0,8%, mientras que Línea Hogar y Muebles cierran al noveno mes del año con caídas del 6,4% y 3,8%, respectivamente. Esto evidencia que son las categorías de semidurables las que han liderado el crecimiento en las ventas digitales durante 2024, con las tiendas especializadas mostrando las mayores alzas, parcialmente debido a la menor base de comparación.

En cuanto a la participación durante el tercer trimestre, las ventas online del retail representaron un 22,7% del total para aquellos actores que operan en ambos canales, manteniéndose en línea con los niveles de 2023 y significativamente por encima de lo registrado antes de la pandemia.

La recuperación de las ventas online del retail en Chile durante este período se explica por una combinación de factores económicos, estratégicos y contextuales. Por un lado, el repunte del consumo privado en 2024, tras un negativo 2023, junto con el control de la inflación y el aumento en los salarios reales, ha impulsado la masa salarial. Por otro lado, la creciente importancia de una estrategia omnicanal ha sido crucial. Los retailers han logrado integrar eficazmente los canales físico y digital, proporcionando una experiencia de compra más completa y flexible. Las tiendas físicas se han consolidado como puntos de experiencia y apoyo logístico, mientras que las plataformas digitales han mejorado en términos de conveniencia y personalización. Además, la participación en eventos promocionales, como los Cyber Day, ha sido un factor clave para estimular la demanda y atraer a los consumidores, contribuyendo significativamente a la recuperación del sector.