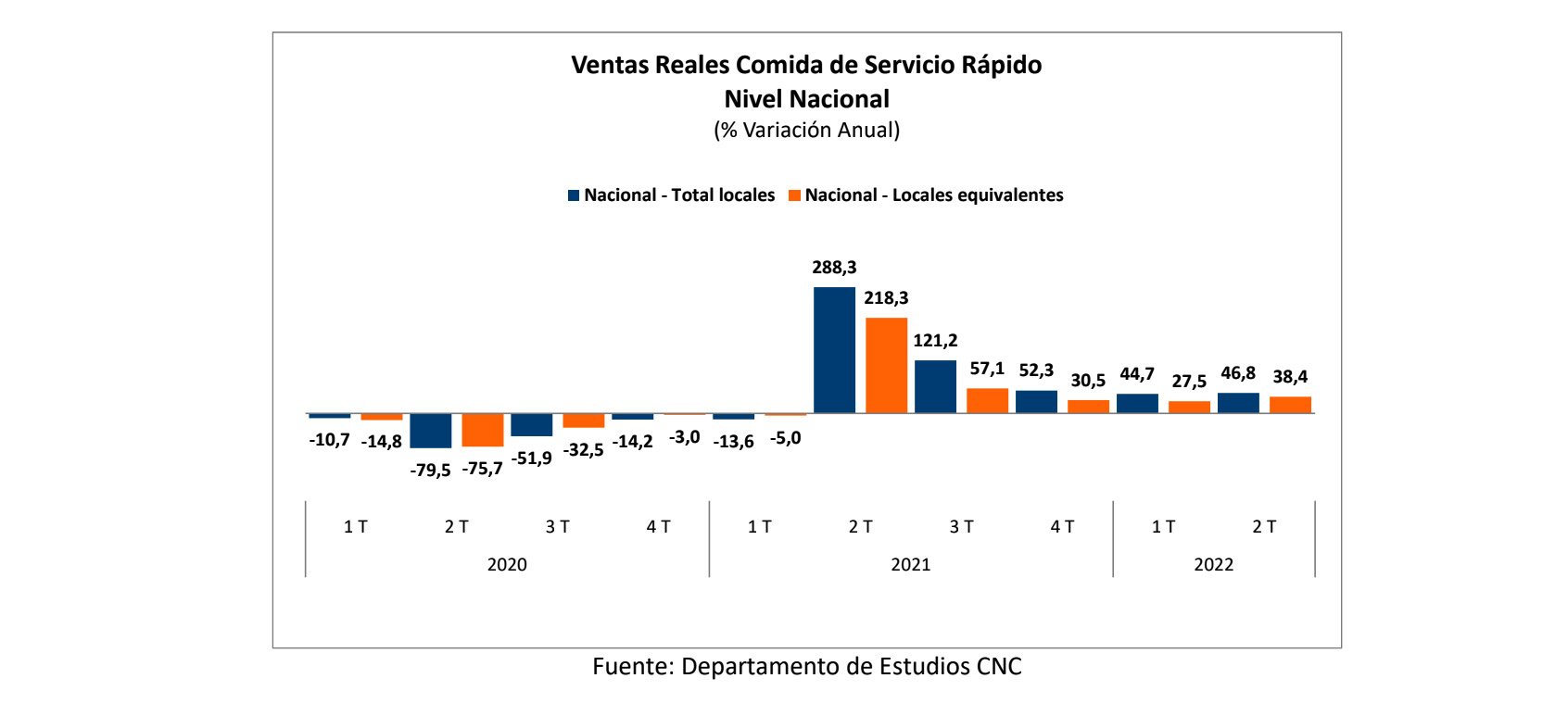

Ventas de Servicio de Comida Rápida registraron un fuerte incremento de 46,8% real el segundo trimestre del 2022

- Esto, al comparar las cifras con igual período del año anterior. El alza estuvo influida, en parte, por una menor base de comparación, ya que en igual período del año pasado, se volvió en la RM y otras comunas del país a cuarentenas totales y restricciones.

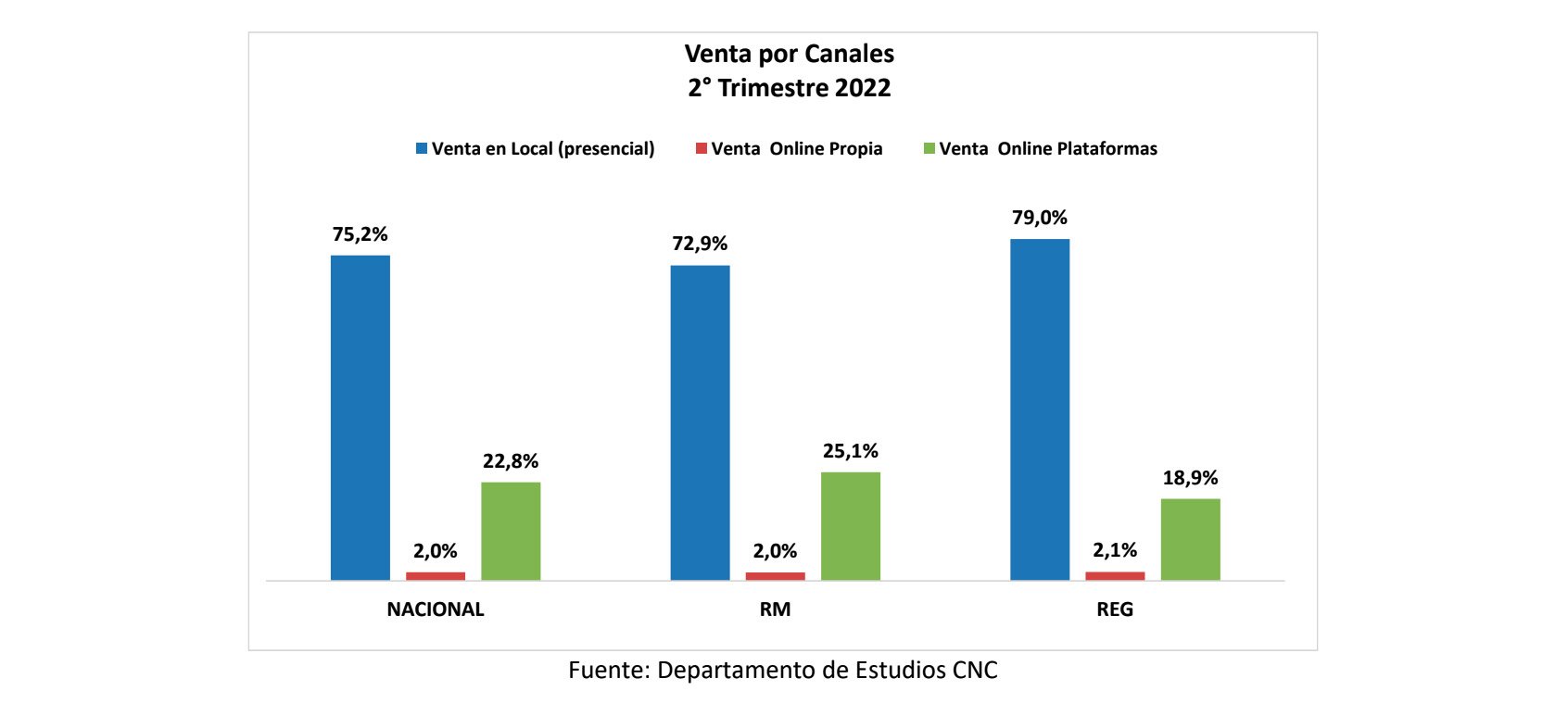

- A partir de esta fecha se incluye en este indicador las ventas por canal. De esta manera, se evidencia que, a nivel nacional un 75,2% de las ventas son presenciales, un 2,2% se realizan a través de plataformas digitales propias y un 22,8% a través de plataformas externas.

Miércoles 10 de agosto de 2022. Las ventas reales de comida de servicio rápido a nivel nacional, de acuerdo al indicador de la Asociación Chilena de Gastronomía (ACHIGA), elaborado por el Departamento de Estudios de la Cámara Nacional de Comercio, Servicios y Turismo (CNC), registraron un crecimiento de 46,8% real en el segundo trimestre del 2022, al comparar con igual período del año anterior. Alza que estuvo influida, en parte, por una menor base de comparación,

ya que en igual período del año pasado, la Región Metropolitana, y otras comunas del país, volvieron a cuarentenas totales y restricciones. Respecto al primer trimestre de 2021, las ventas crecen un 3,1% y si se compara con el segundo trimestre de 2019 (prepandemia), el sector marca un alza de 17%.

Por su parte, en términos de locales equivalentes (concepto de same sale store), se evidencia un incremento real anual de 38,4% en el segundo trimestre de 2022, 5% sobre el primero, y al comparar con 2019, se evidencia un crecimiento de 7%.

Considerando estos resultados, el indicador cierra el primer semestre de este año con un alza anual de 45,8% en términos totales y un creciente de 32,9% en locales equivalentes.

Con respecto a los meses del segundo trimestre del año, se registraron fuertes alzas en cada uno de ellos. Abril, mes donde el año pasado la Región Metropolitana estuvo en cuarentena total, marcó un alza de 86,6%, luego mayo y junio evidenciaron incrementos reales anuales de 32,4% y 34,9% cada uno.

Al respecto, Máximo Picallo, presidente de Achiga indicó que “si bien se observa un aumento importante en la venta de comida rápida en el segundo trimestre del año, en comparación al mismo período del 2021, el alza se explica en gran medida por la baja base de comparación, ya que el año pasado en este tramo el país seguía con cuarentenas y estrictas restricciones de desplazamiento”.

Agregando que, “para el segundo semestre del año el escenario podría ser distinto, porque se profundizará la desaceleración en la economía debido a que se acabaron las ayudas estatales, el poder adquisitivo de las personas se ha visto disminuido por la mayor inflación y se espera una caída mayor del consumo”.

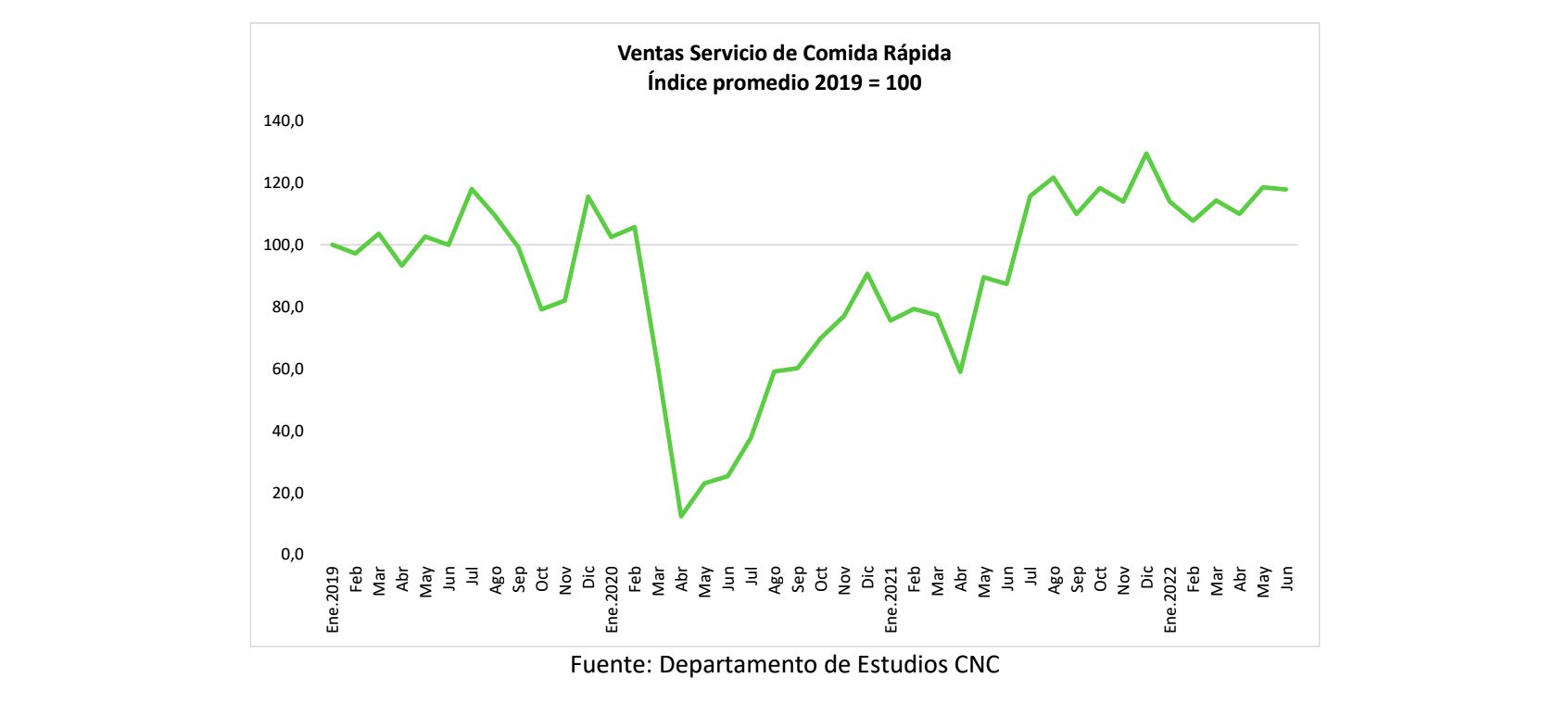

La evolución del índice de ventas (promedio 2019=100) muestra la recuperación del sector a partir de la segunda mitad del año pasado de la mano con la apertura del comercio físico, menores restricciones y, sobre todo, la mayor liquidez producto de los retiros y ahorros fiscales. A su vez, los resultados están en línea con el sector servicios, el cual dentro del Imacec se ha mantenido con fuertes alzas en los últimos meses, de hecho, en el Imacec de junio fue el único sector que marcó un resultado positivo.

Perspectivas por el Departamento de Estudios de la CNC

El índice de servicio de comida rápida da cuenta de un fuerte anual incremento durante el segundo cuarto de este año el cual se debe en gran parte a temas de base de comparación, ya que en igual período del año pasado hubo cuarentenas totales en la RM y restricciones de movilidad a lo largo del país. El indicador marca también una recuperación respecto a igual período de 2019, alza que responde más bien a un aumento en el consumo promedio, mientras que las transacciones aún no alcanzan los niveles prepandémicos.

Respecto al número de locales se reporta un 18,5% más de locales abiertos al comparar con el segundo trimestre de 2021, cuando atravesábamos mayores restricciones, pero aún estamos un 6,3% por debajo de lo reportado en igual trimestre de 2019, baja más marcada en regiones que en RM. A su vez, se puede ver que el canal digital ya representa un 25% de las ventas del sector, en línea con lo que hemos evidenciado en comercio donde la participación de los canales digitales creció fuertemente tras la pandemia.

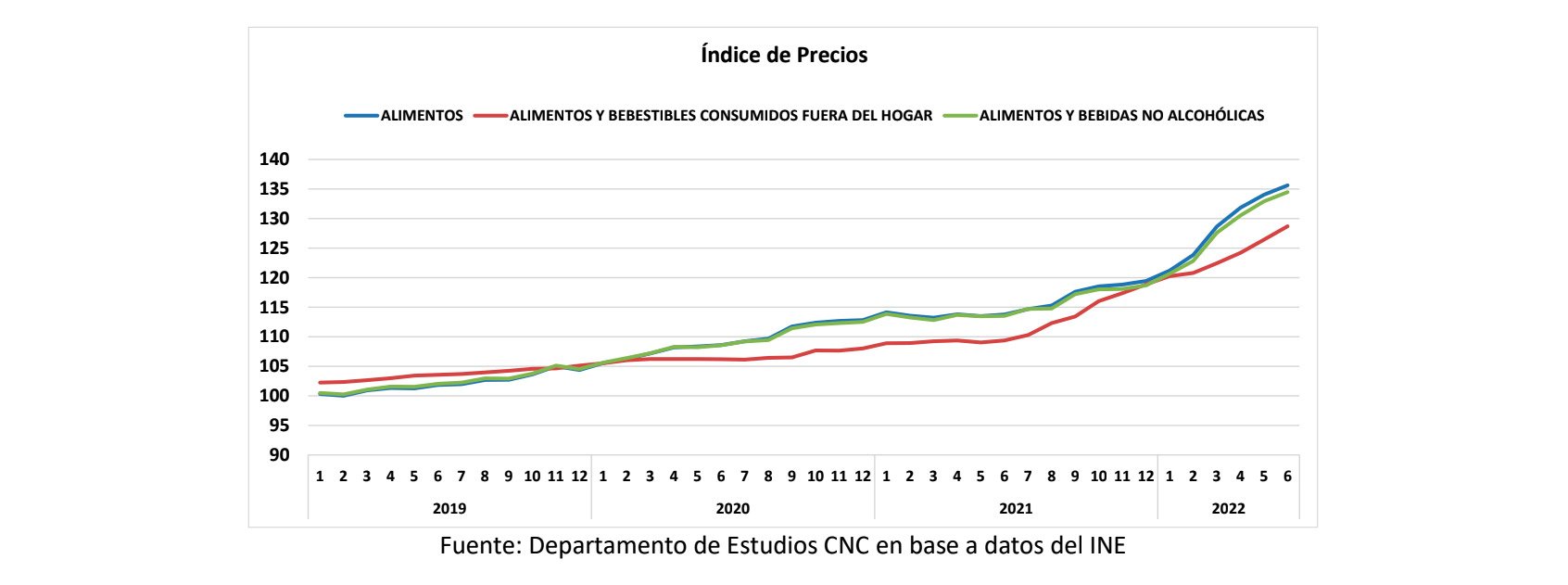

Por su parte, la inflación ha incidido fuertemente en los costos de producción y en la demanda de estos, tema que ha golpeado sobre todo al sector gastronómico incrementándose fuertemente sus insumos. En este primer semestre, el índice de precios promedio de alimentos y bebidas no alcohólicas u otros fuera del hogar da cuenta de esta correlación y, de hecho, el alza promedio en los insumos ha sido mayor a lo que se ha traspasado al consumidor final, poniendo en evidencia que muchos actores del sector han absorbido parte del mayor costo, sacrificando márgenes.

El sector servicios ha marcado un fuerte dinamismo durante este año, donde ha destacado restaurantes y servicios de comida, dada la mayor movilidad tras meses de restricciones junto a la mayor liquidez de los hogares producto de los retiros y ayudas fiscales. De hecho, el sector servicios ha incidido fuertemente en el crecimiento del Imacec en los últimos meses mientras otros sectores se contraen.

Hacia adelante, es de esperar leves crecimientos o caídas en los servicios de comida rápida durante la segunda mitad del año, dado las altas base de comparación que enfrentará, junto a una evidente desaceleración del consumo, sin embargo, los niveles de venta total debieran mantenerse sobre el promedio de 2019. Sabemos que en este tipo de servicios existe un efecto sustitución donde el sector se ve favorecido frente a restaurantes de mayor valor en el consumo, cuando los consumidores se ven enfrentados a un menor poder adquisitivo. Sin embargo, también arriesga pérdida de dinamismo cuando los ingresos reales de las personas comienzan a verse fuertemente afectados.

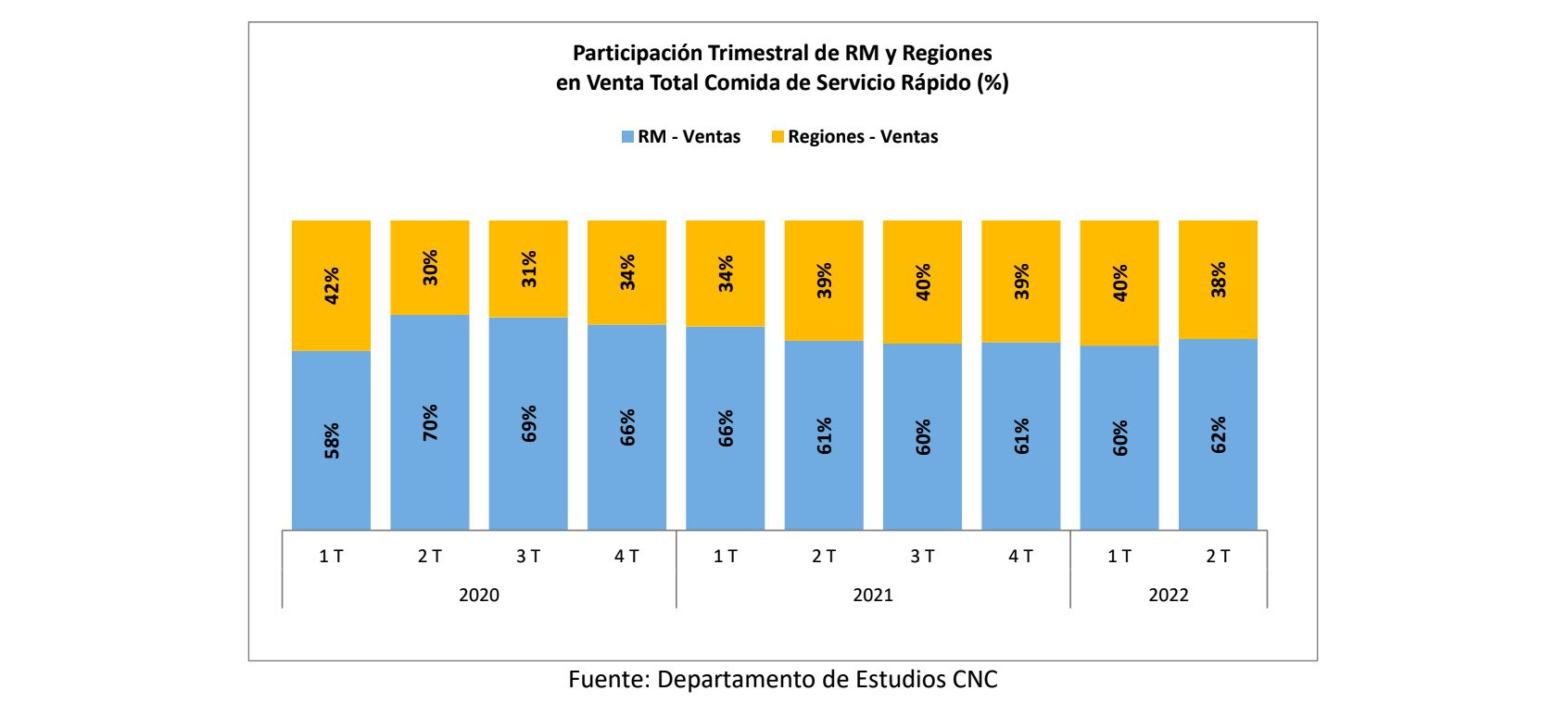

Región Metropolitana y Regiones

En cuanto a la composición de las ventas se evidencia que durante el segundo trimestre de este año las ventas en regiones representan un 38% del total y la RM un 62% en línea con los resultados históricos del segundo semestre, descontando la pandemia donde se produjeron distorsiones.

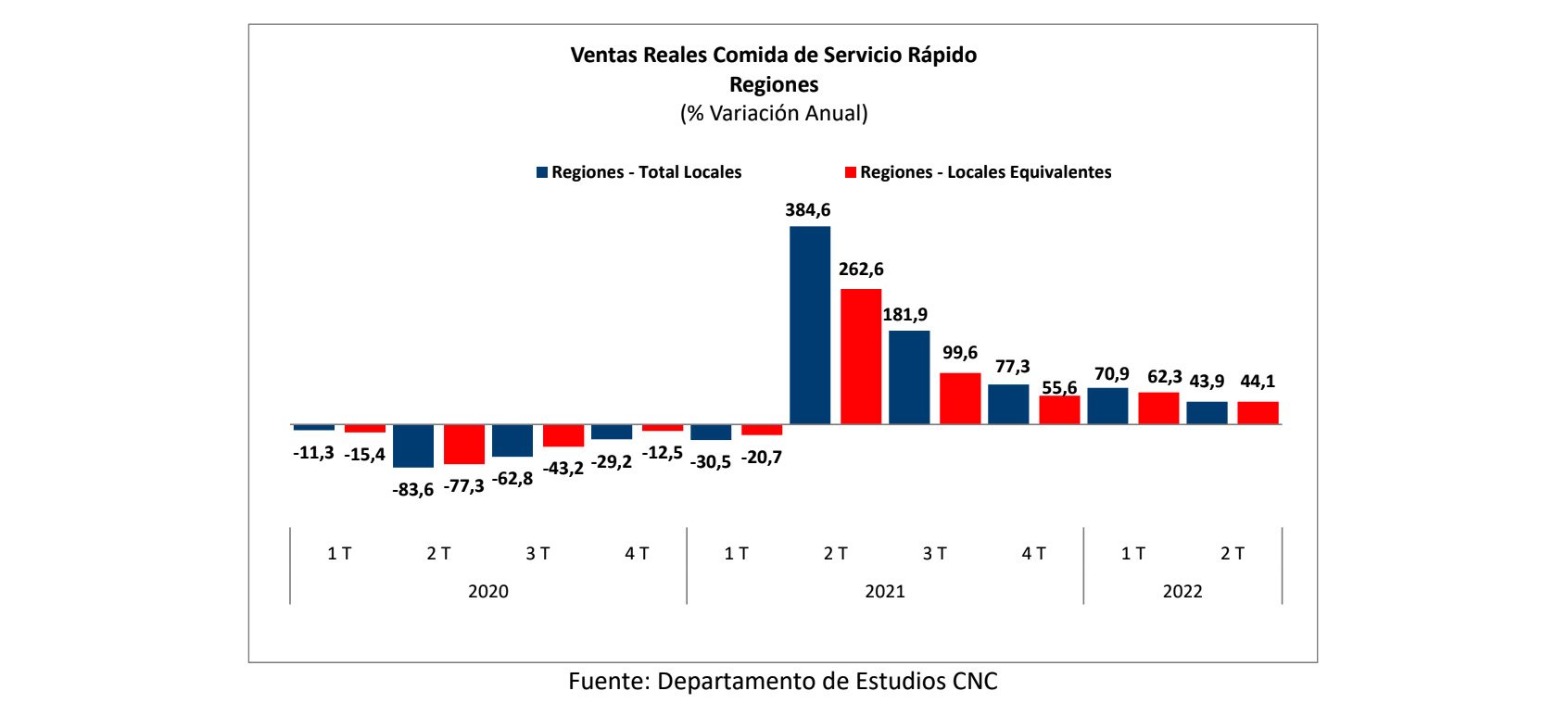

Ventas en Regiones

Las ventas reales de comida de servicio rápido en regiones marcaron en el segundo trimestre de 2022 un crecimiento real anual de 43,9%, resultado que se explica en parte por una baja base de comparación. Respecto al 2019 las ventas de regiones marcan un fuerte incremento de 14,5% y, al comparar el segundo trimestre de este año con el primero, se registra una baja de 2,3%, normal en este período dado el término de la época estival y menor flujo de gente en regiones.

Al analizar el comportamiento mensual se registraron alzas reales anuales de 93,2%, 32,8% y 24,7% en abril, mayo y junio.

En términos de locales equivalentes, las ventas en regiones, influidas por las bajas ventas en igual período de 2021 dada las restricciones de movilidad, tuvieron un incremento anual de 44,1% en el segundo trimestre del año y una baja de 1,4% frente al primer cuarto. Al comparar con el segundo trimestre de 2019 se evidencia un aumento de 18,6%.

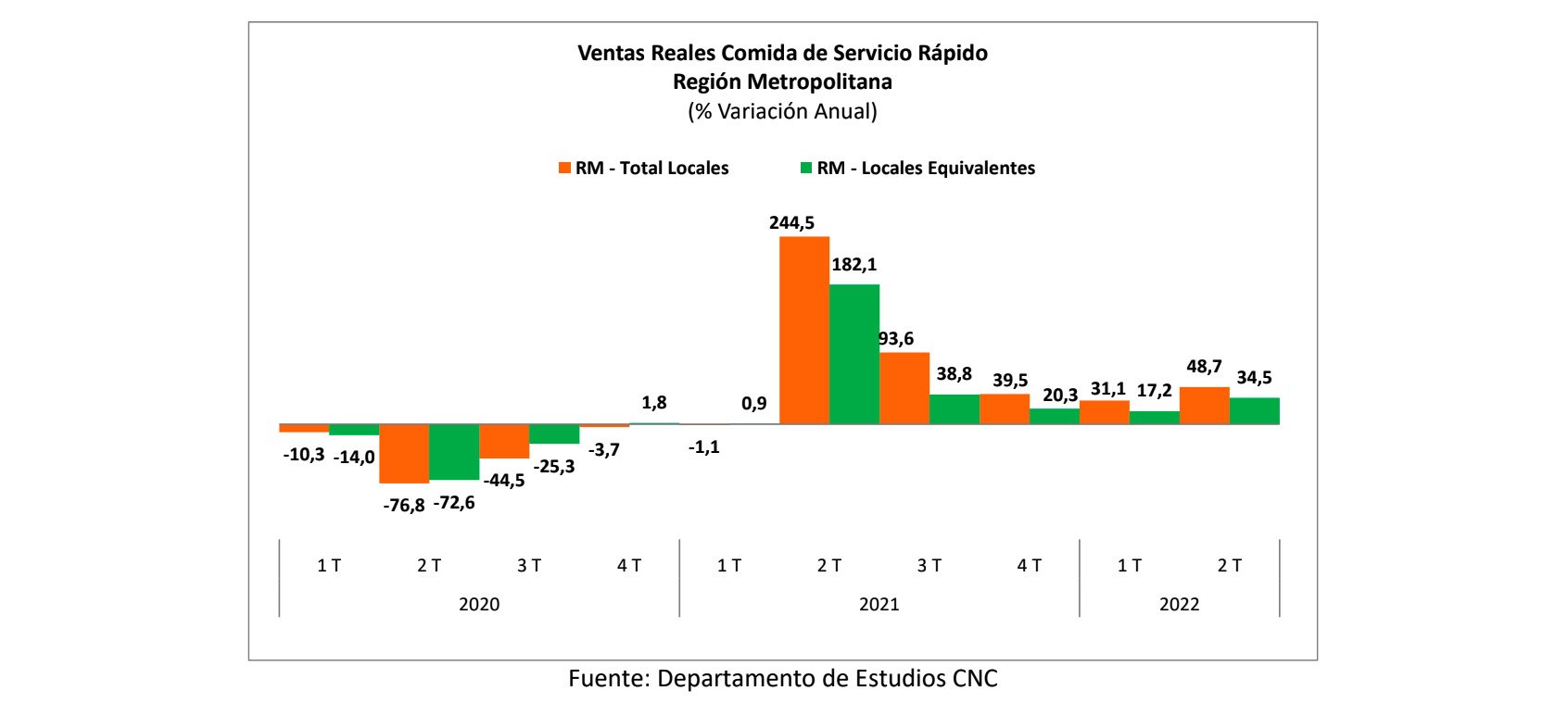

Ventas Región Metropolitana

En la Región Metropolitana las ventas reales de comida de servicio rápido marcaron un alza real anual de 48,7% en el segundo trimestre de 2022 y un crecimiento de 6,8% frente a primer cuarto del año. Si nos comparamos con el segundo trimestre de 2019, las ventas evidencian un alza de 18,8%.

Durante el trimestre, abril fue el mes que marcó el mayor crecimiento, dada la menor base de comparación, con un alza real anual de 82,8%, por su parte mayo y junio marcaron alza de 32,1% y 42% respectivamente.

Por su parte, las ventas en términos de locales equivalentes de la Región Metropolitana evidenciaron en el segundo cuarto de este año un aumento real anual de 34,5% y un incremento de 4% al comparar con igual trimestre de 2019. Respecto al primer trimestre de este año se registra un alza de 7,9%.

Canal de Ventas

Desde el segundo trimestre 2022, se comienza a incluir en este indicador las ventas por canal. De esta manera, se evidencia que a nivel nacional un 75,2% de las ventas son presenciales, un 2,2% se realizan a través de plataformas digitales propias y un 22,8% a través de plataformas externas.

En cuanto a RM y resto de las regiones, se puede ver que en la primera el peso de las plataformas externas es mayor, alcanzando un 25,1% de las ventas versus regiones donde se llega a un 18,9%.

Consumo Promedio

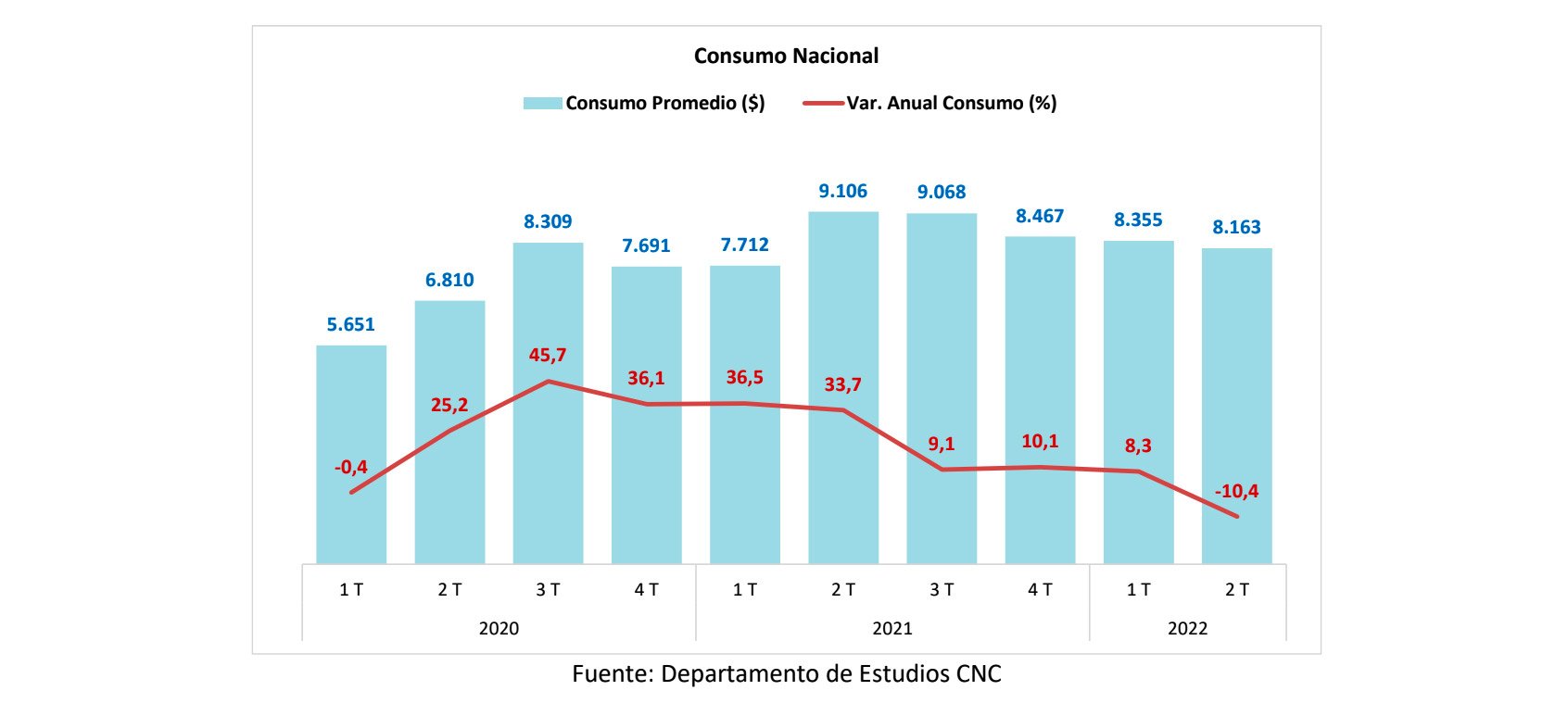

El consumo promedio por boleta (expresado en pesos de junio 2022), alcanzó un valor de $8.163 en el segundo trimestre de 2022, lo que significa una baja anual de 10,4% real respecto a igual período de 2021, tras meses de fuertes alzas, y una baja de 2,3% respecto al trimestre anterior. Este aumento responde al fuerte incremento en el número de boletas (75,8%) dada la mayor movilidad al comparar con el año pasado, volviendo también a una compra más individual. Ahora, si nos comparamos con el segundo trimestre de 2019, previo a la pandemia, el consumo promedio ha subido un 50% pero el número de boletas ha caído.

En la Región Metropolitana, el consumo promedio por boleta durante el segundo cuarto del año fue de $8.444 experimentando una caída de 11,3% real anual y una caída trimestral de 1,5%. Por su parte, en regiones el consumo promedio durante el mismo período alcanzó los $7.883 cayendo un 9,3% real respecto a igual trimestre de 2021 y marcando una baja de 3,1% respecto al primer cuarto del año.

El alza en el consumo promedio responde en gran parte a la mayor inflación que atravesamos, donde precisamente la categoría alimentos ha sido la más impactada, afectando directamente los costos del sector gastronómico.