Ventas Minoristas de las Regiones de Valparaíso, Biobío y La Araucanía marcan resultados positivos en enero y febrero tras un negativo 2023

- Al respecto, la gerente de Estudios de la CNC, Bernardita Silva, señaló que “para el 2024 esperamos una lenta recuperación del sector comercio, en línea con una economía debilitada que creció 0,2% el 2023. Debemos considerar que el consumo privado depende en gran medida de que se reactive el mercado laboral, el que se relaciona directamente con la inversión, la que marcó una baja el último trimestre del año pasado. Entonces el gran desafío es recuperar el crecimiento a través de más y mejores inversiones, que creen empleo formal y de calidad”.

Resultados Generales

Las ventas presenciales del comercio minorista de las regiones de Valparaíso, Biobío y La Araucanía, según el índice que elabora mensualmente la Cámara Nacional de Comercio, Servicios y Turismo de Chile (CNC), marcaron mejores resultados en los dos primeros meses del año tras un negativo 2023.

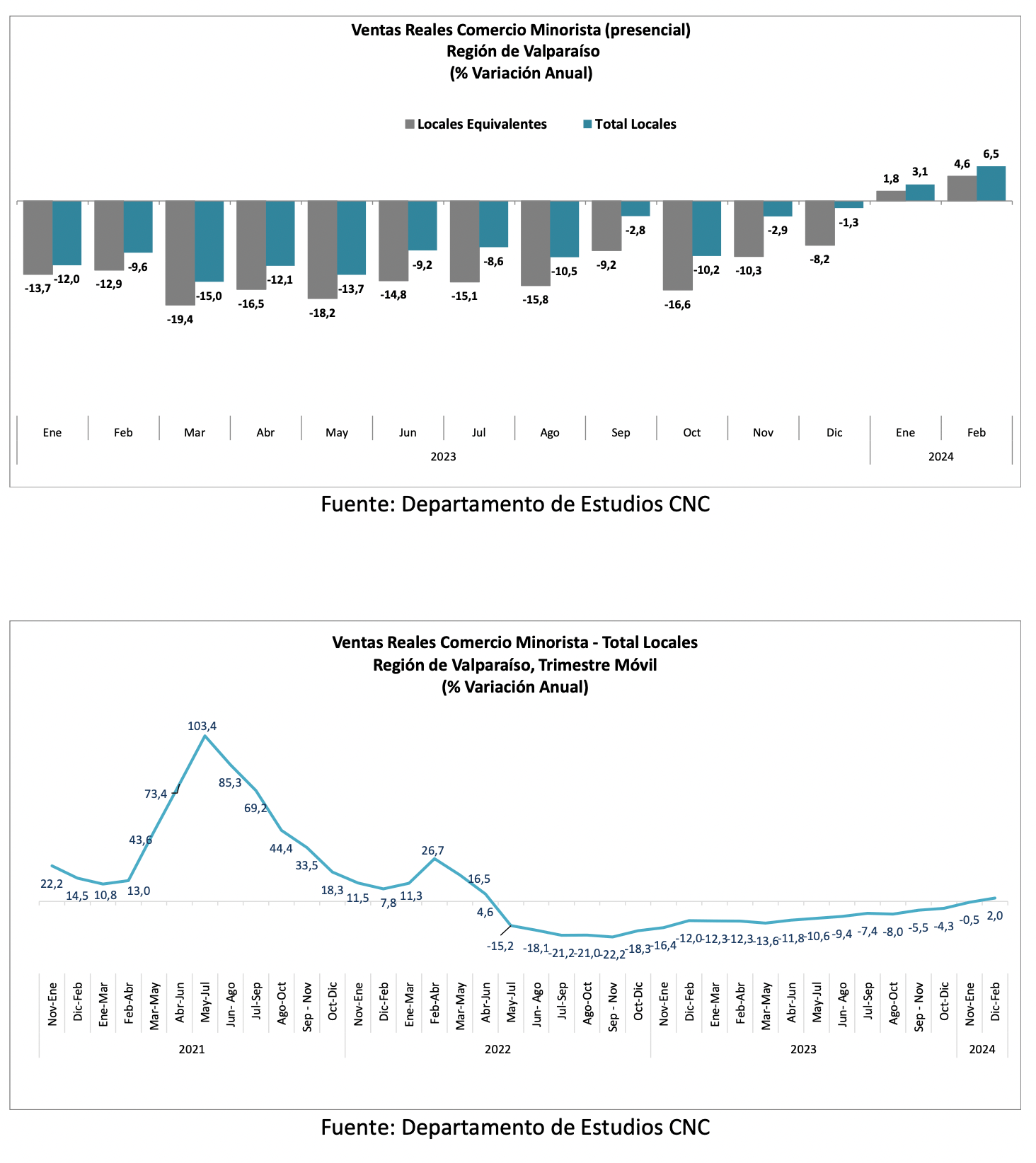

En la Región de Valparaíso, las ventas reales del comercio minorista subieron un 3,1% real anual en enero y un 6,5% en febrero, alcanzando así en los dos meses un incremento real de 4,8%

En la Región del Biobío, las ventas del retail registraron una baja en el margen de 0,7% real anual en el primer mes del año y un alza de 2,6% el segundo, acumulando entre enero y febrero un crecimiento de 0,9%.

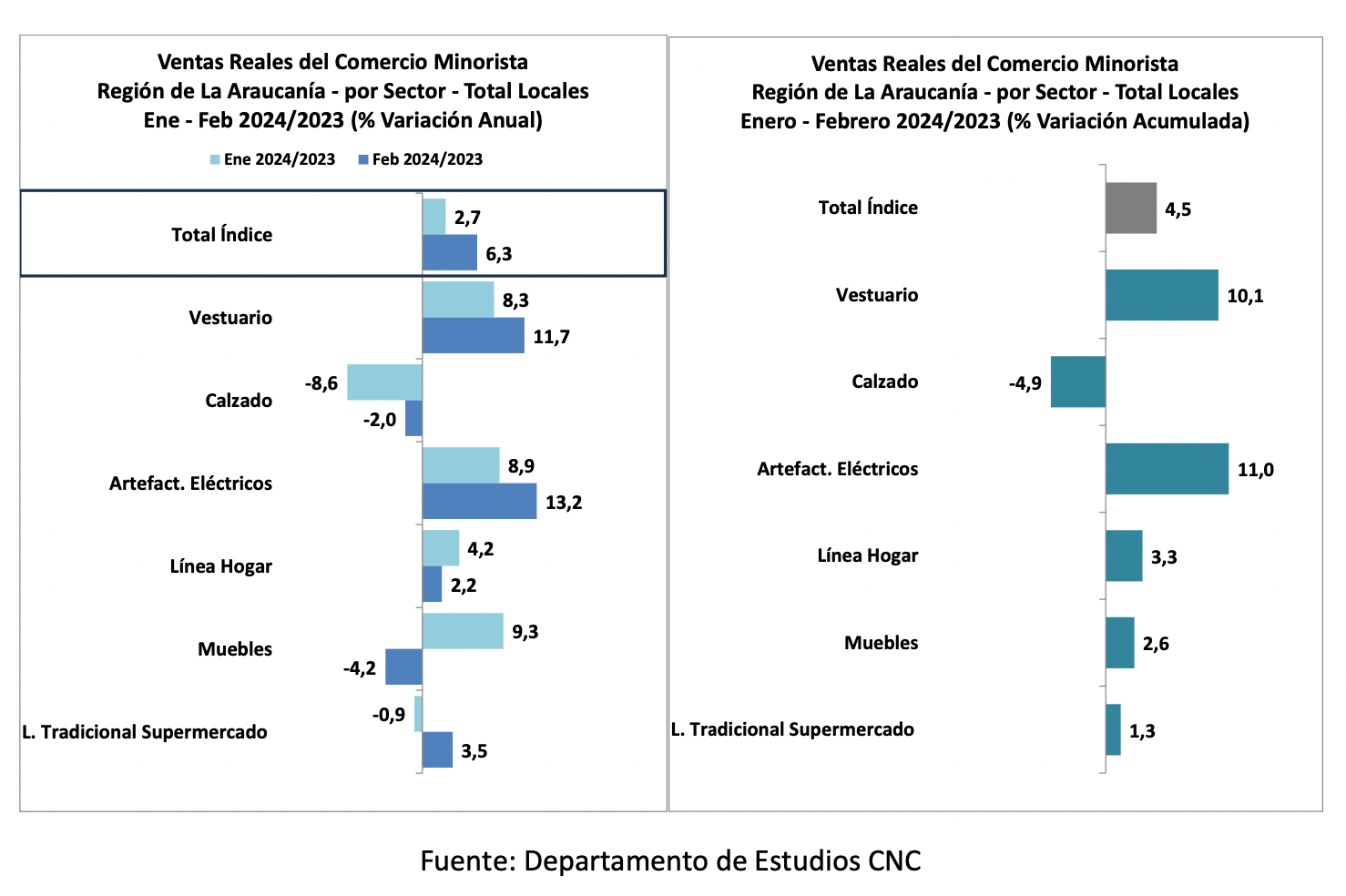

Por último, en la Región de La Araucanía, la actividad comercial minorista evidenció un alza de 2,7% real anual en enero y un crecimiento de 6,3% en febrero, cerrando el bimestre con un incremento de 4,5% real.

Perspectivas por Bernardita Silva, gerente de Estudios de la CNC

Perspectivas por Bernardita Silva, gerente de Estudios de la CNC

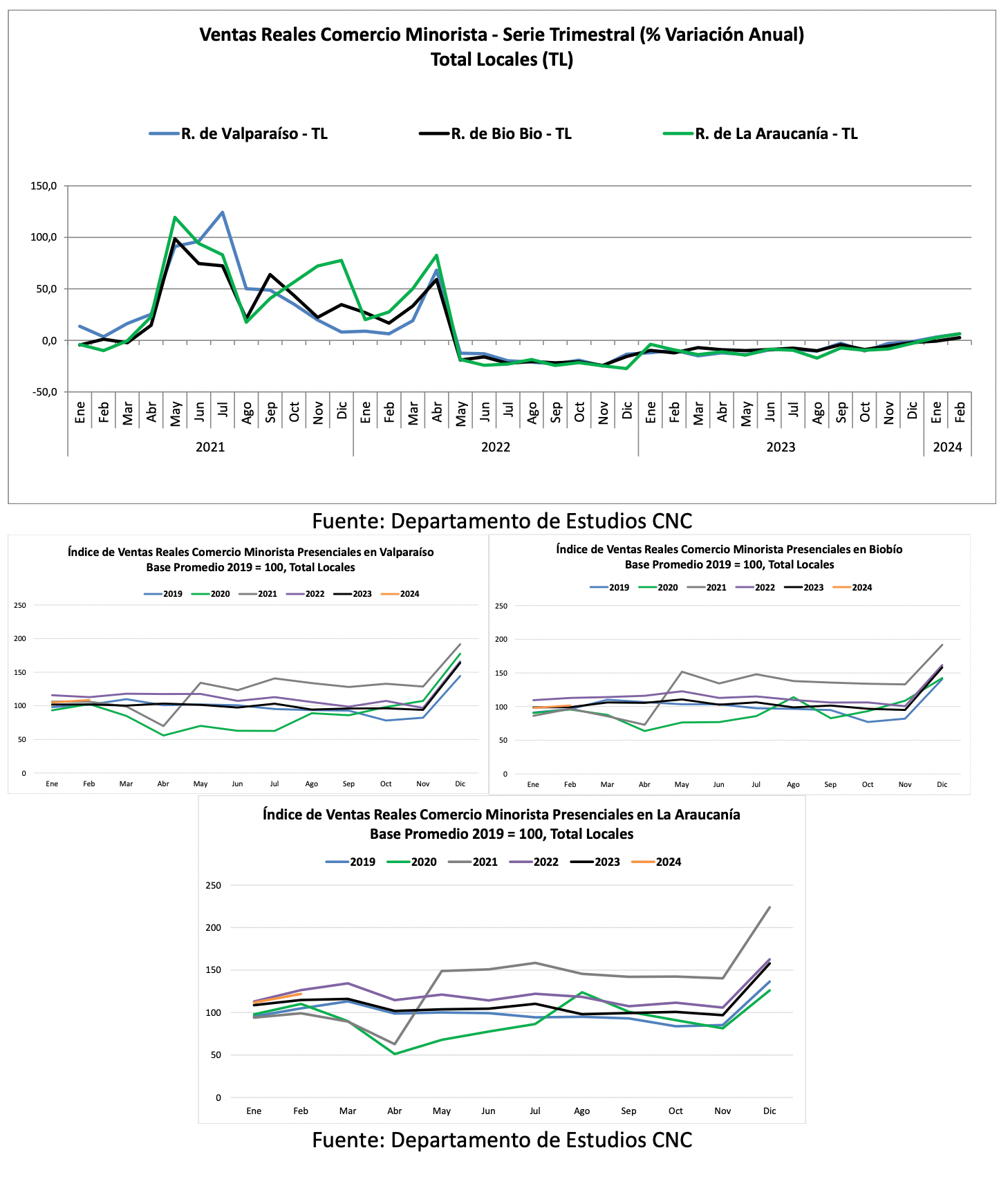

Las ventas del comercio minoristas de las tres regiones en estudio comienzan los dos primeros meses del año con mejores resultados tras un negativo 2023, reafirmando el cambio de tendencia que se ve en los trimestres móviles a partir de la segunda mitad del año pasado y, sobre todo, en el último cuarto del año.

En los resultados de los dos primeros meses del año destacan las categorías de Vestuario y Artefactos Eléctricos, influida este último por una menor base de comparación la cual está presente en todas las categorías de durables. Por su parte, Calzado, seguido de Muebles, son los rubros que marcan aún bajas anuales.

Vemos entonces un 2024 que comienza con mejores datos económicos, el Imacec de enero marcó un alza anual de 2,3% y en términos desestacionalizados crece 2% frente al mes previo, la mayor alza desde agosto de 2022 y donde todos los sectores inciden de manera positiva en el resultado final, situación que no pasaba desde diciembre de 2021. En cuanto al sector Comercio, este marcó un alza anual de 2,1% en el mes de enero y en términos desestacionalizados crece 2% frente a diciembre, reafirmando un cambio de tendencia tras un 2023 de fuerte desaceleración en el consumo privado.

Por su parte, la confianza de los consumidores (IPEC) también repuntó en febrero, marcando así leves incrementos en los últimos tres meses, destacando una mejora en la situación económica personal actual y en la situación económica del país, sin embargo, caen levemente en el segundo mes del año las expectativas de consumo en artículos para el hogar.

Para el 2024 esperamos una lenta recuperación del sector comercio, en línea con una economía debilitada que creció 0,2% el 2023. Debemos considerar que el consumo privado depende en gran medida de que se reactive el mercado laboral, el que se relaciona directamente con la inversión, la que marcó una baja el último trimestre del año pasado, tanto en términos anuales como en la serie desestacionalizada frente al tercer trimestre. Entonces el gran desafío es recuperar el crecimiento a través de más y mejores inversiones, que creen empleo formal y de calidad.

Región de Valparaíso

Las ventas presenciales minoristas de la Región de Valparaíso marcaron en enero un alza real anual de 3,1% y luego en febrero evidenciaron un incremento de 6,5% real anual. De esta manera, el sector acumula un crecimiento de 4,8% en los dos primeros meses del año.

En términos de locales equivalentes las ventas de la región marcaron un alza de 1,8% real anual en enero y un aumento de 4,6% en febrero, acumulando en el bimestre un incremento de 3,2%.

En cuanto al resultado del trimestre móvil diciembre – febrero, este evidencia un alza de 2%, tras diecinueve períodos de caídas, reafirmando la tendencia positiva que se ve desde la segunda mitad de 2023.

Categorías

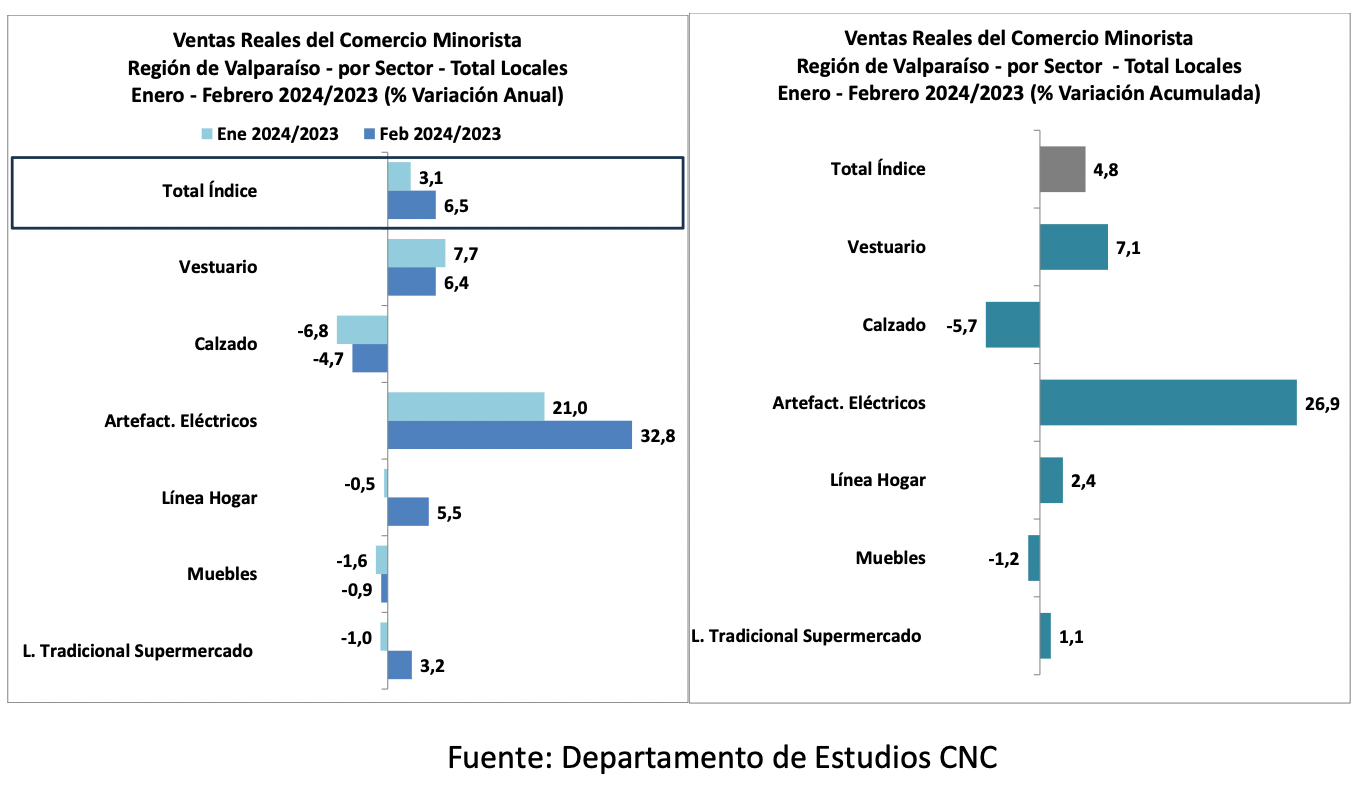

Al analizar las ventas presenciales de los distintos rubros, solo Vestuario y Artículos Eléctricos marcan alzas anuales en los dos primeros meses del año, mientras que las demás categorías evidencian mejores resultados.

Vestuario marcó en enero un alza de 7,7% real anual y un incremento de 6,4% en febrero. Por su parte, Calzado cayó un 6,8% real anual en enero y un 4,7% en febrero. Así, Vestuario cierra los dos primeros meses del año con un alza real de 7,1% y Calzado con una baja de 5,7%.

Artefactos Eléctricos evidenció un fuerte incremento de 21% en enero y de 32,8% en febrero, en gran parte por la baja base de comparación, cerrando así el bimestre con un alza real de 26,9%.

Por su parte, Línea Hogar y Muebles, evidenciaron caídas reales anuales de 0,5% y 1,6% en enero y en febrero Línea Hogar marcó un alza de 5,5% real anual y Muebles cayó un 0,9%. De esta manera, entre enero y febrero Línea Hogar acumula un crecimiento de 2,4% y Muebles una caída de 1,2%.

Finalmente, la Línea Tradicional de Supermercados da cuenta de una baja real anual 1% en el primer mes del año y un alza de 3,2% en el segundo, cerrando enero-febrero con un aumento de 1,1%.

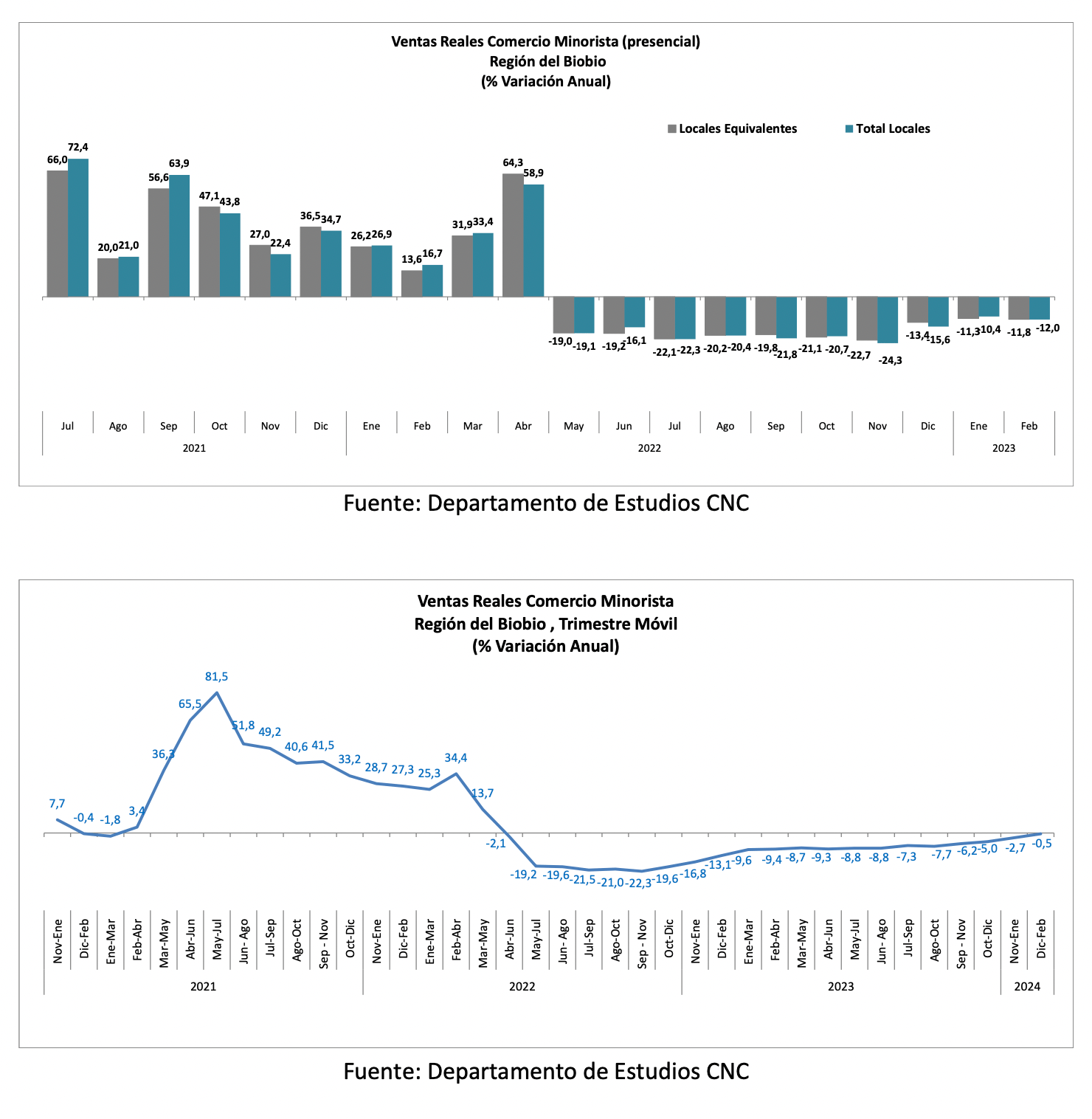

Región del Biobío

Las ventas presenciales del comercio minorista de la Región del Biobío marcaron en enero una caída marginal de 0,7% real anual y luego en febrero un alza de 2,6%, cerrando los dos meses de este año con un crecimiento en el margen de 0,9% real.

En término de locales equivalentes, el primer mes del año marcó un alza de 0,4% real anual y febrero un incremento de 3,9%, cerrando el bimestre con un aumento de 2,1% real.

En cuanto al resultado del trimestre móvil diciembre – febrero, esta evidencia una baja marginal de 0,5% menor a las bajas anteriores, reafirmando la tendencia positiva de los últimos períodos.

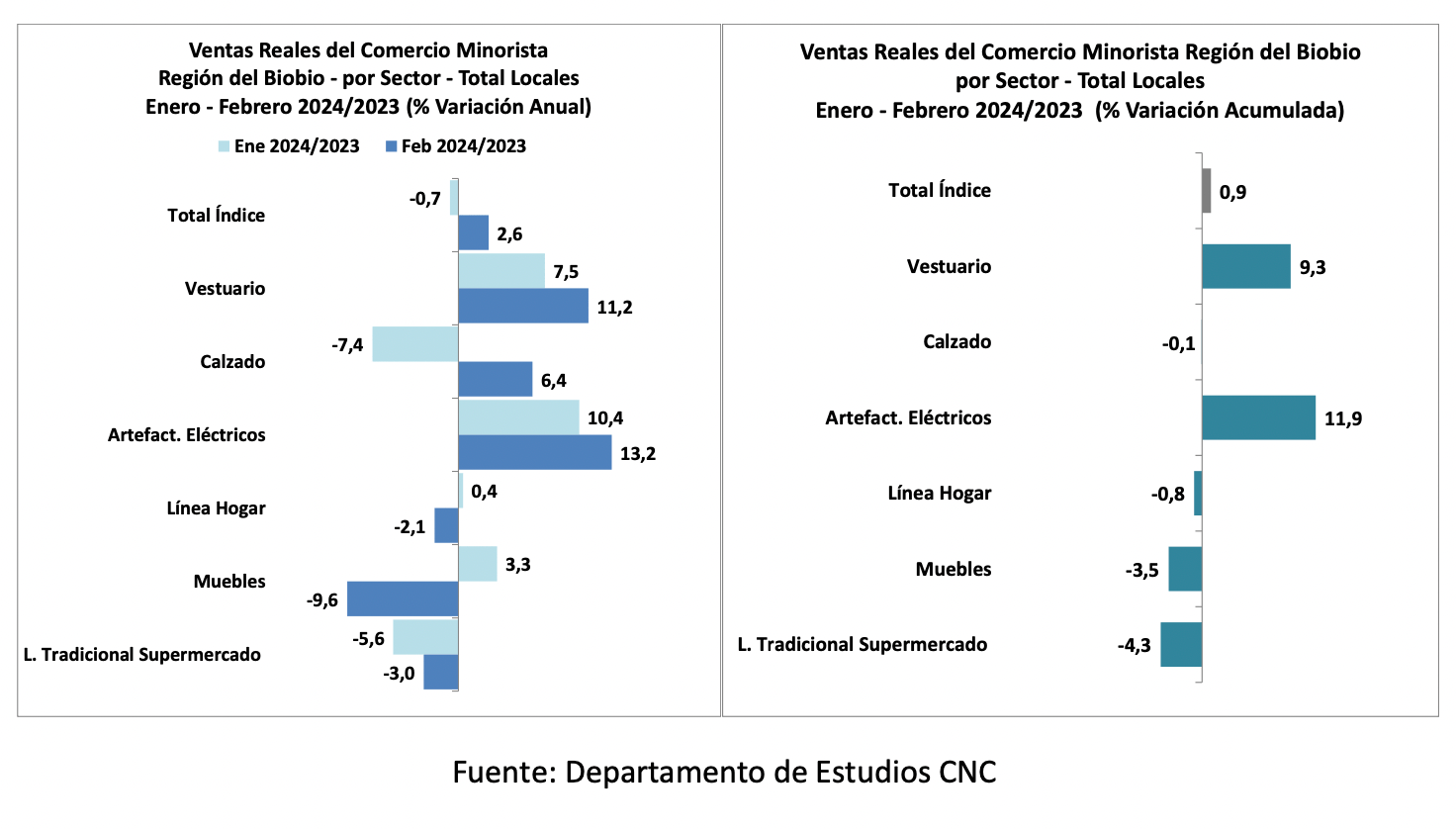

Categorías

Dentro de los rubros estudiados, destacan los positivos resultados en Vestuario y Artefactos Eléctricos, mientras que las demás categorías marcan variados resultados anuales.

Vestuario marcó alzas anuales de 7,5% en enero y 11,2% en febrero. Por su parte, Calzado da cuenta de una baja real anual de 7,4% en enero y un aumento de 6,4% en febrero. De esta manera, Vestuario cierra los dos primeros meses del año con un crecimiento de 9,3% real y Calzado con un nulo incremento (-0,1%).

Artefactos Eléctricos registró en enero un crecimiento de 10,4% y en febrero un alza de 13,2% real anual, acumulando en ambos meses un incremento de 11,9% real.

Línea Hogar y Muebles evidencian alzas reales anuales de 0,4% y 3,3% respectivamente en enero y caídas de 2,1% y 9,6% cada una en febrero. Así, Línea Hogar cierra los dos primeros meses del 2024 con una caída real de 0,8% y Muebles con un descenso de 3,5% real.

La Línea Tradicional de Supermercados evidenció en el primer mes del año una baja de 5,6% real anual y una contracción de 3% el segundo, acumulando una caída de 4,3% en enero-febrero.

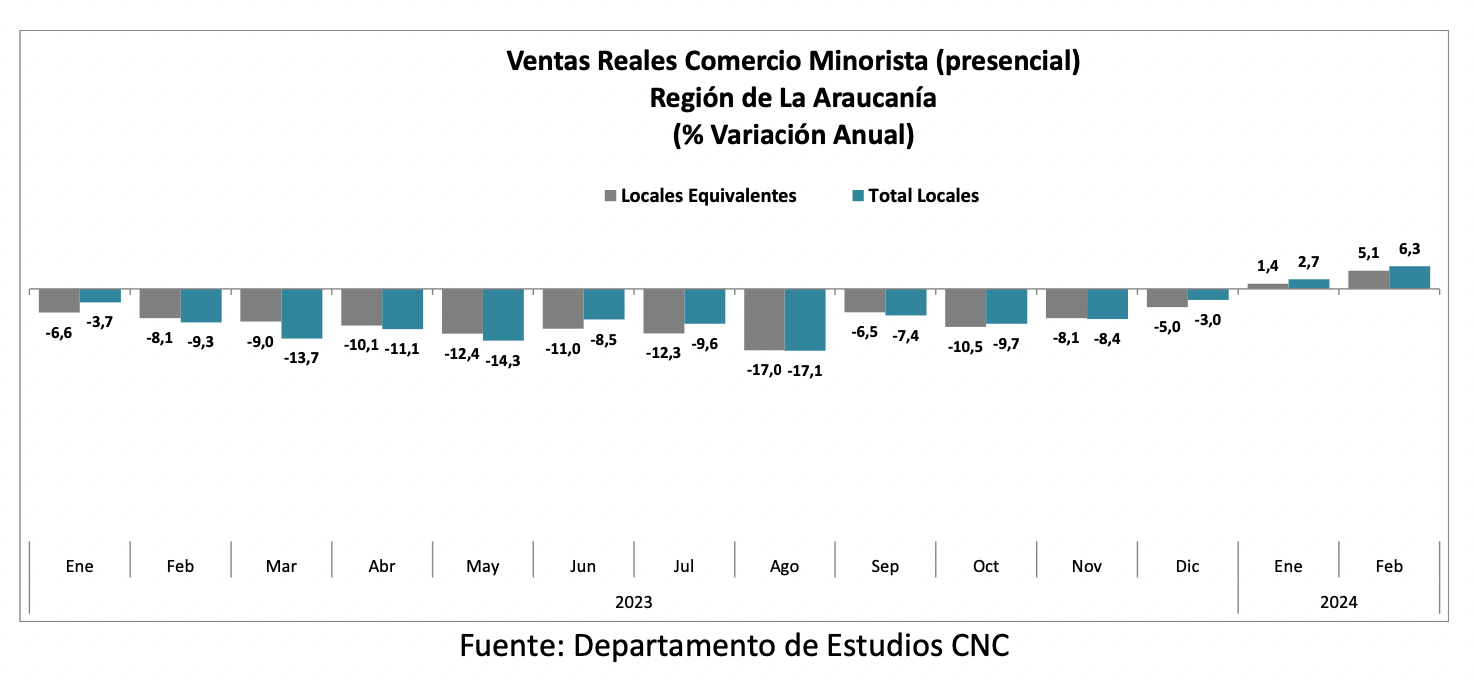

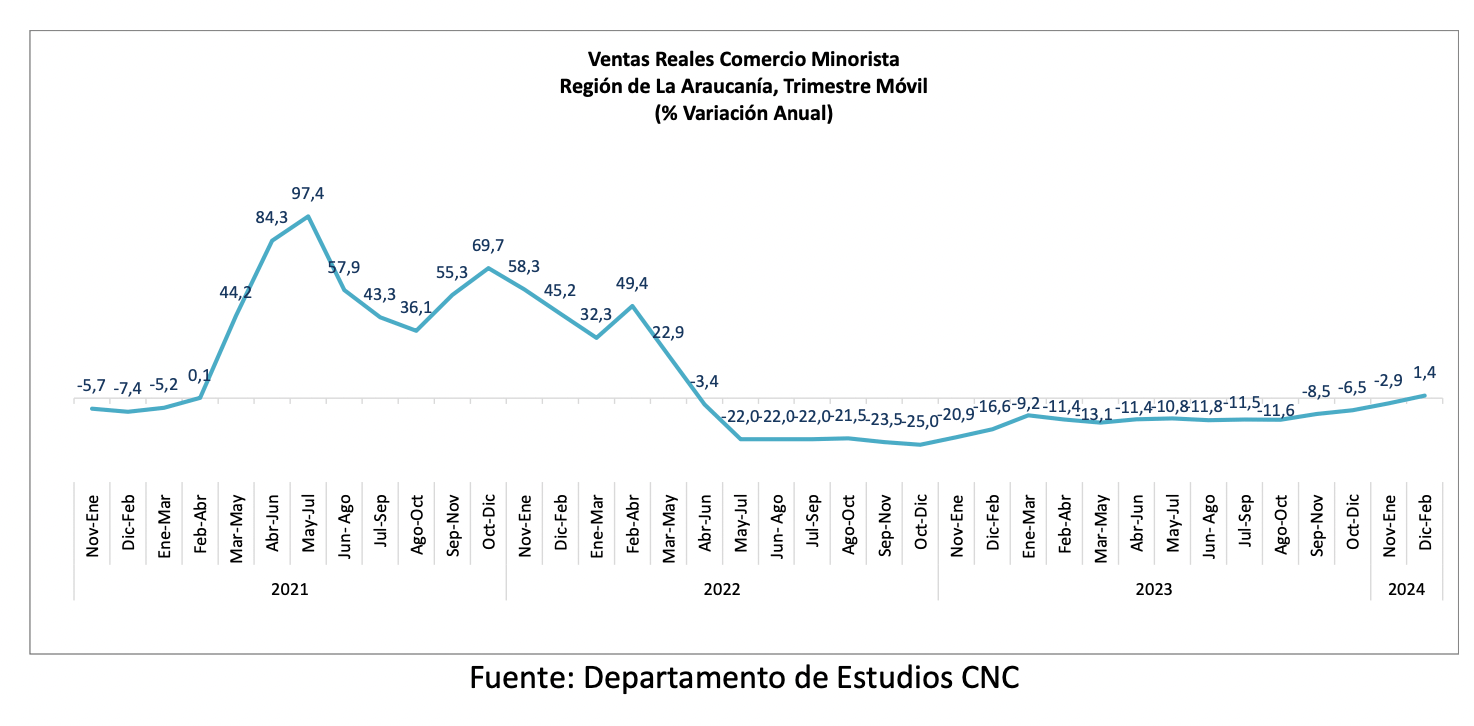

Región de La Araucanía

Las ventas presenciales del comercio minorista de la Región de La Araucanía marcaron un alza real anual de 2,7% en enero y un crecimiento de 6,3% en febrero. De esta manera en los dos primeros meses del año, las ventas acumulan un incremento de 4,5% real.

En términos de locales equivalentes se evidenció un alza de 1,4% real anual en el primer mes del año y un aumento de 5,1% el segundo, acumulando entre enero y febrero un alza de 3,3% real.

En cuanto al trimestre móvil se ve un crecimiento de 1,4% en diciembre-febrero, tras veinte meses de caídas.

Categorías

En cuanto a las categorías se ven disímiles resultados, destacando los crecimientos de Vestuario y Artefactos Eléctricos.

Vestuario marcó alzas reales anuales de 8,3% en enero y 11,7% en febrero, acumulando en el bimestre un alza de 10,1%. Por su parte, Calzado marca caídas en ambos meses de 8,6% y 2%, cerrando enero- febrero con una baja de 4,9% real.

Artículos Eléctricos registró un incremento real anual de 8,9% en enero y un alza de 13,2% en febrero, acumulando en los dos meses un crecimiento de 11% real.

Línea Hogar registró un alza de 4,2% en enero y un crecimiento de 2,2% real anual en febrero. Por su parte, Muebles marcó un alza de 9,3% real anual en enero y una baja de 4,2% en febrero. Ambas categorías cierran los dos primeros meses del año con incrementos reales de 3,3% y 2,6% respectivamente.

Finalmente, la Línea Tradicional de Supermercados marcó una contracción real anual de 0,9% en enero y un crecimiento de 3,5% en febrero, cerrando el bimestre con un alza real de 1,3%.