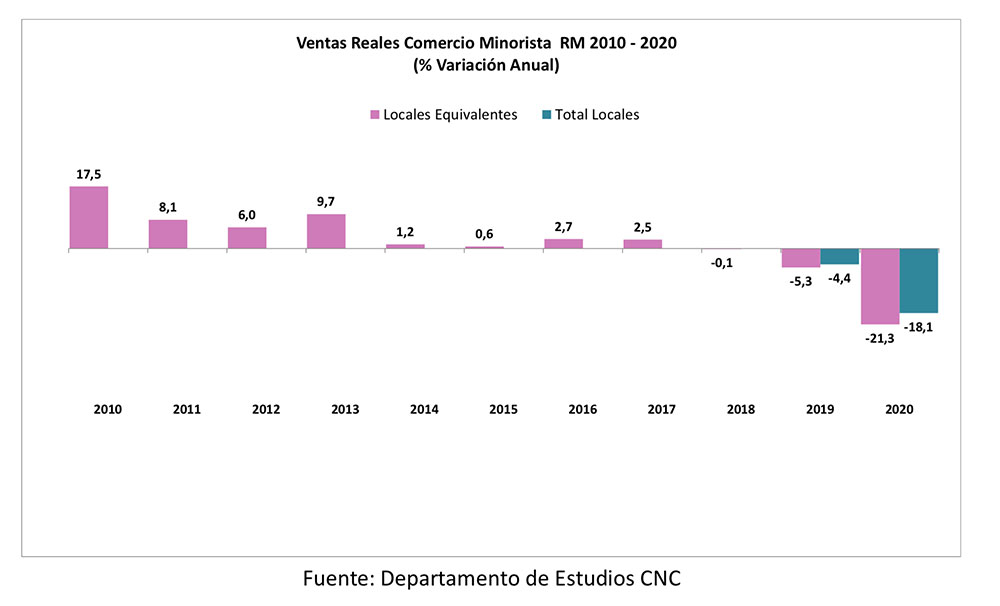

Ventas minoristas presenciales de la Región Metropolitana cierran el 2020 con una baja histórica de 18,1% real

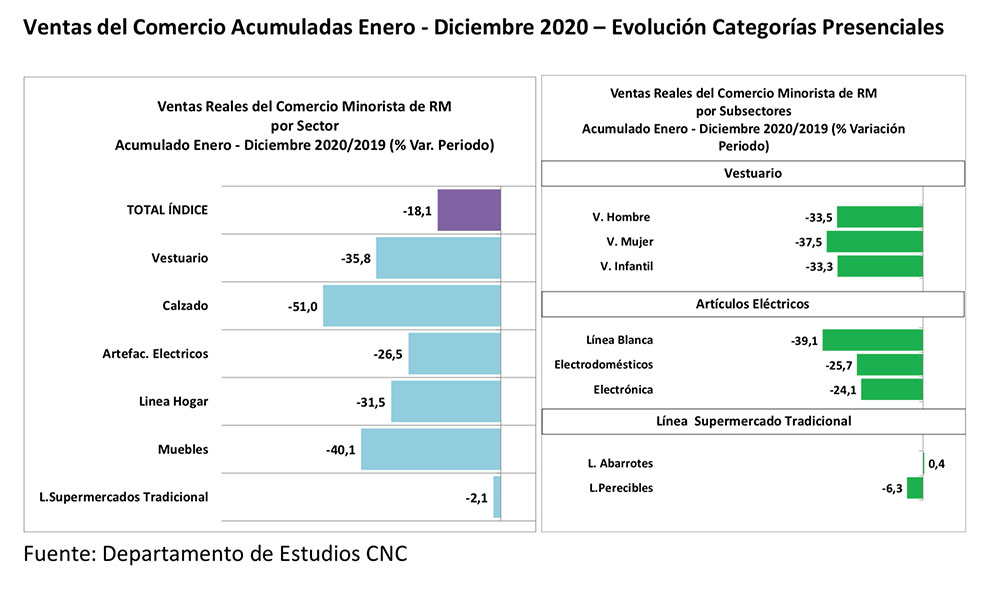

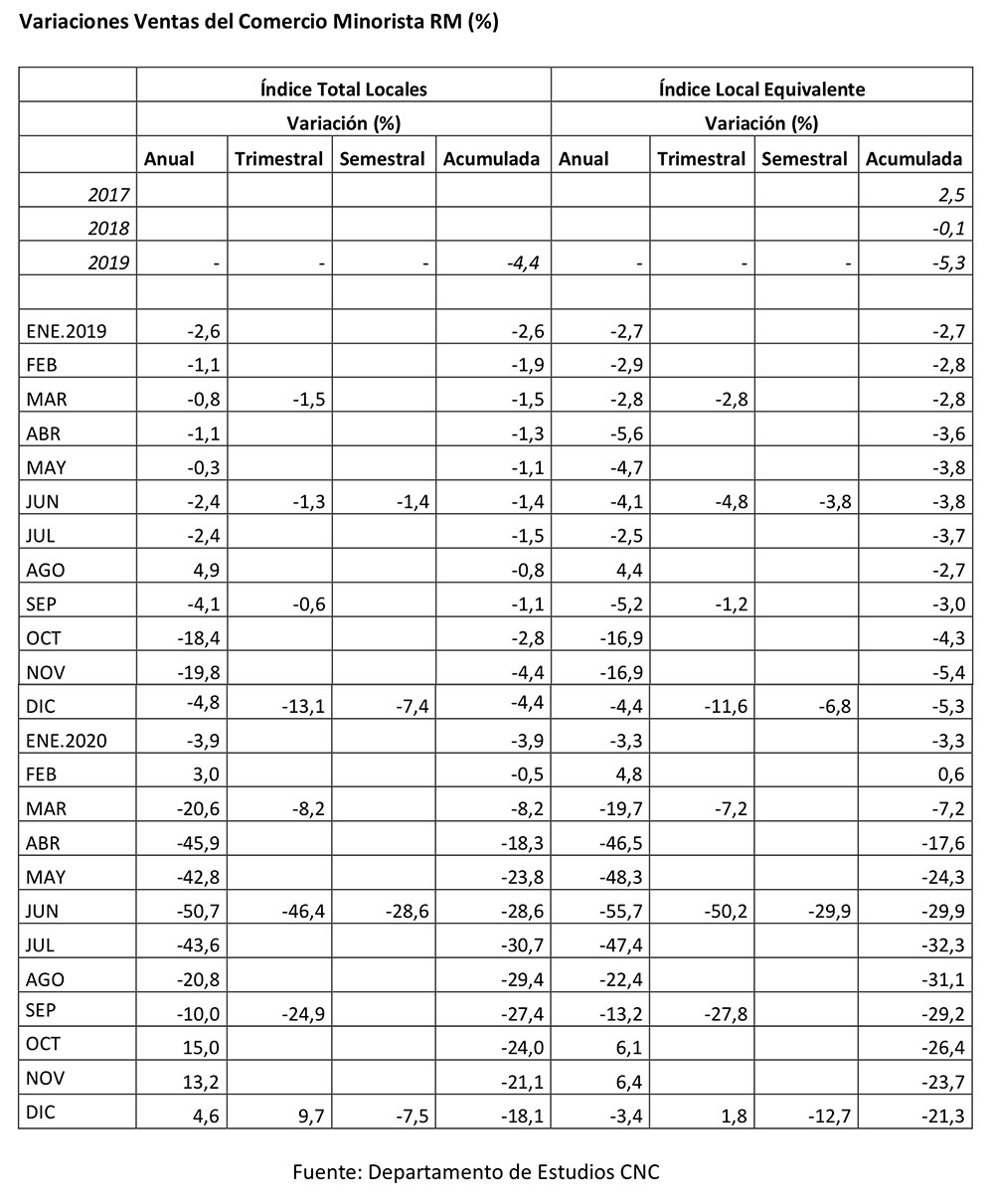

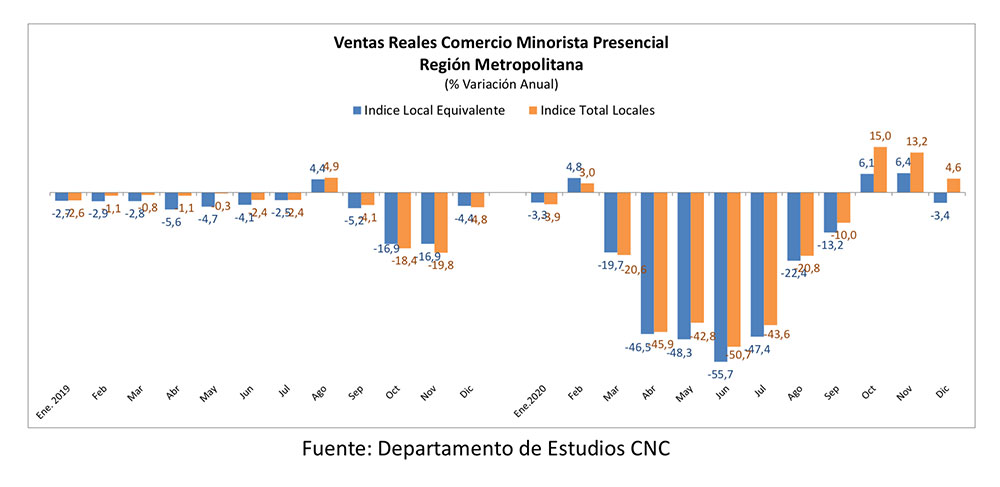

- Según el Índice que elabora mensualmente el Departamento de Estudios de la Cámara Nacional de Comercio, Servicios y Turismo de Chile, las ventas presenciales minoristas de la Región Metropolitana mostraron en diciembre un alza de 4,6% real anual, tras haber crecido un 13,2% en noviembre, marcando así un tercer mes de crecimiento tras las fuertes bajas entre marzo y septiembre. De esta manera en 2020 el índice registra una baja de 18,1%, caída histórica desde el inicio del indicador que da cuenta del difícil año que vivió el sector en medio de la crisis sanitaria económica.

- Para Bernardita Silva, gerente de Estudios de la CNC, “las ventas minoristas presenciales en la Región Metropolitana marcaron un positivo resultado en diciembre, pero se desaceleraron respecto a octubre y noviembre, meses donde influyó fuertemente la baja base de comparación producto de la crisis social de 2019”. Agrega que “en el último mes del año también favoreció una menor base de comparación, pero en menor medida que los meses previos, junto con una mayor liquidez producto del segundo retiro del 10%, pero, por otro lado, impactó de manera negativa la vuelta a fase dos en la región, con cierres durante los fines de semanas en el comercio no esencial, lo que se evidencia en las bajas registradas en las ventas presenciales de gran parte de las categorías evaluadas”.

En términos de locales equivalentes, el indicador marcó una baja de 3,4% real anual en el último mes del año, acumulando en los doce meses una caída de 21,3%.

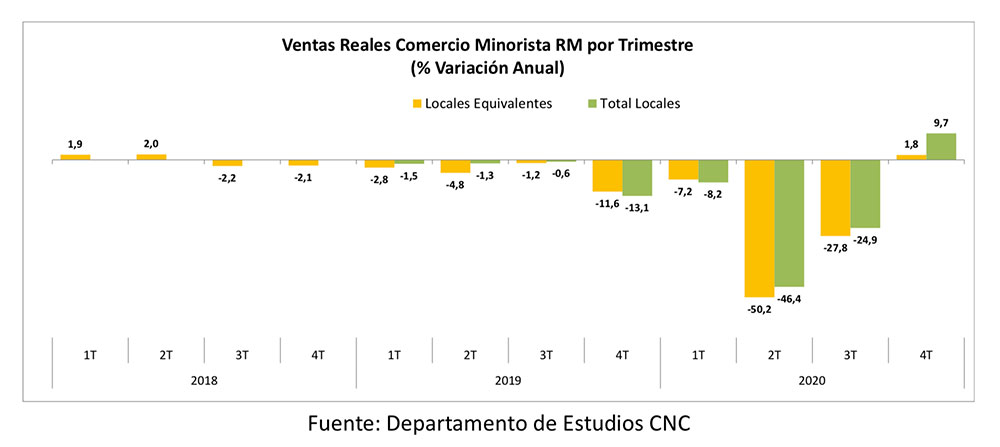

En cuanto al último trimestre del año, tras las fuertes bajas del segundo y tercer cuarto, el indicador de ventas presenciales marca un alza real de 9,7% en términos totales y un incremento de 1,8% en término de locales equivalentes, ayudado en parte por una baja base de comparación producto de la crisis social atravesada en el último trimestre de 2019.

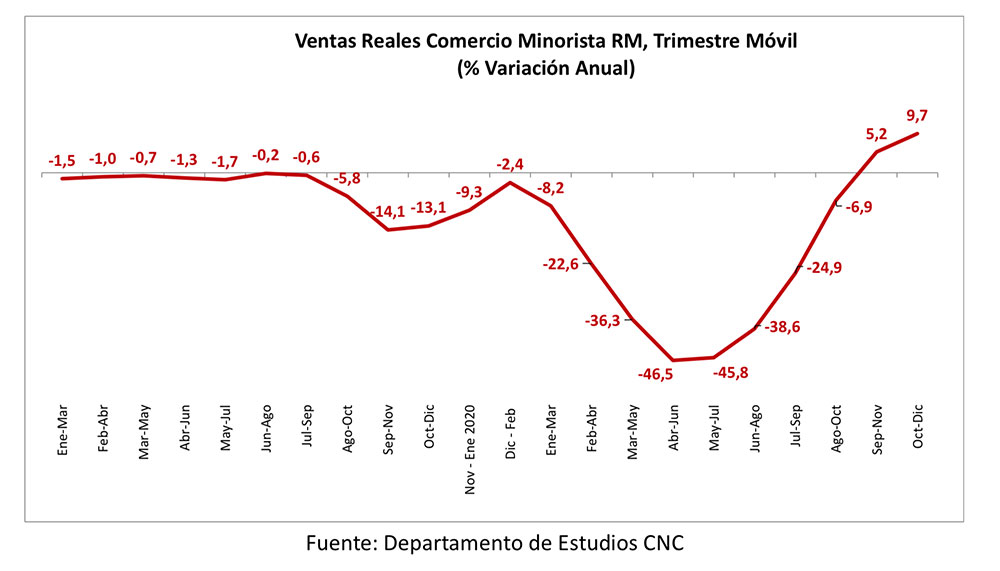

Por su parte, los trimestres móviles continúan mostrando una tendencia positiva tras la fuerte baja en mayo-julio dando cuenta de una rápida recuperación del sector en la segunda mitad del año.

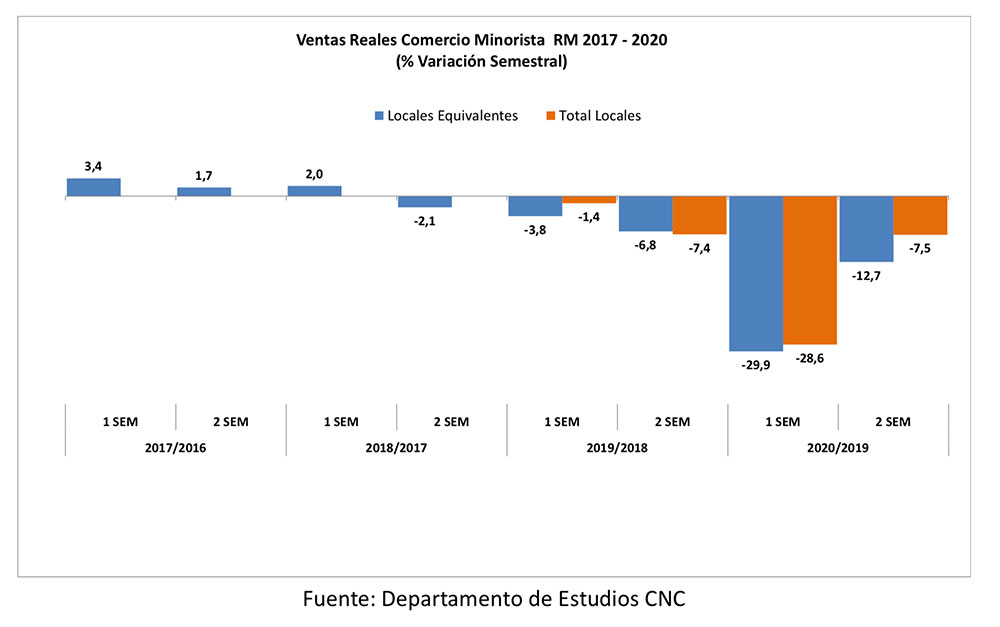

En términos semestrales, la segunda mitad del 2020 marcó una baja de 7,5% en ventas totales y una caída de 12,7% en términos de locales equivalentes, bajas significativamente menores a las marcadas en la primera mitad del año donde el sector sufrió por varios meses el cierre de sus locales debido a las cuarentenas.

Perspectivas por Bernardita Silva, gerente de Estudios de la CNC

Las ventas minoristas presenciales en la Región Metropolitana marcaron un positivo resultado en diciembre, pero se desaceleraron respecto a octubre y noviembre, meses donde influyó fuertemente la baja base de comparación producto de la crisis social de 2019. En el último mes del año también favoreció una menor base de comparación, pero en menor medida que los meses previos, junto con una mayor liquidez producto del segundo retiro del 10%, pero por otro lado impactó de manera negativa la vuelta a fase dos en la región, con cierres durante los fines de semanas en el comercio no esencial, lo que se evidencia en las bajas registradas en las ventas presenciales de gran parte de las categorías evaluadas. De esta manera, el último trimestre del año mostró un crecimiento tras nueve trimestres de caídas, sin embargo, el año 2020 cierra con una baja histórica de 18,1% real producto de la crisis sanitaria-económica que atravesamos.

El año pasado fue uno de los más difíciles de las últimas décadas, el COVID-19 vino a alterar todos los aspectos de nuestras vidas, los recursos, la seguridad, la economía, la salud y servicios de emergencia y todo esto con un alcance global de gran magnitud y donde dependemos de la eficiencia y rapidez en la distribución de la vacuna para poder salir adelante. En este escenario, el Comercio ha sido de los sectores más afectados, sobre todo en lo que se refiere al comercio presencial, donde lo peor se vivió durante el segundo trimestre del año ante la imposibilidad de poder operar, con bajas en las ventas de 50,2% real. Luego, junto con el levantamiento de las cuarentenas en varias comunas, se produjo una fuerte aceleración del sector a partir de agosto, la que no solo responde al desconfinamiento, sino que coincidió con el primer retiro del 10% de las AFP, el que produjo un alto impacto en la demanda de los hogares y que coincidió con la entrega de otras ayudas fiscales que colaboraron en este impulso. Además, se sumaron también fuertes promociones y activación de compras pendientes durante los meses de mayor encierro. Todas estas variables de carácter transitorio impulsaron el consumo en la segunda mitad del 2020, sobre todo de bienes durables y en el último cuarto del año el sector también se vio favorecido por una menor base de comparación dado el negativo impacto de la crisis social a fines de 2019 y por el segundo retiro del 10% a fines de año.

Sin embargo, la segunda ola de contagios que estamos atravesando, junto con los retrocesos a fase dos y cuarentenas totales en algunas ciudades, han aumentado la incertidumbre y puesto freno al crecimiento, lo cual también se ha evidenciado en una desaceleración en la recuperación del empleo y la necesidad de reforzar las ayudas fiscales para una activación que podría tomar más tiempo que lo previsto.

Por otro lado, la confianza de los consumidores medida por GFK Adimark lleva 30 meses en terreno pesimista, en línea con los resultados del sector minorista, tocando fondo durante el segundo trimestre de 2020; luego fue ganando terreno en el tercer trimestre para estabilizarse en los últimos tres meses del año, sin sobrepasar eso si los 30 puntos y lejos de los 50 que indican un nivel de equilibrio. Se ha acelerado la disposición en compra de artículos para el hogar, pero las expectativas sobre la situación económica del país han decaído. Existe alta preocupación por la estabilidad laboral y, si bien variables transitorias han acelerado el consumo, los ingresos familiares han sido fuertemente afectados por el alto desempleo.

Se viene entonces un año de grandes desafíos y no libre de incertidumbre, a la situación actual de rebrote del virus se suman los procesos políticos internos que se vivirán el 2021 y en materia económica se hace imprescindible recuperar el empleo formal y la inversión para volver a los niveles previos a la crisis.

Evolución por Categorías

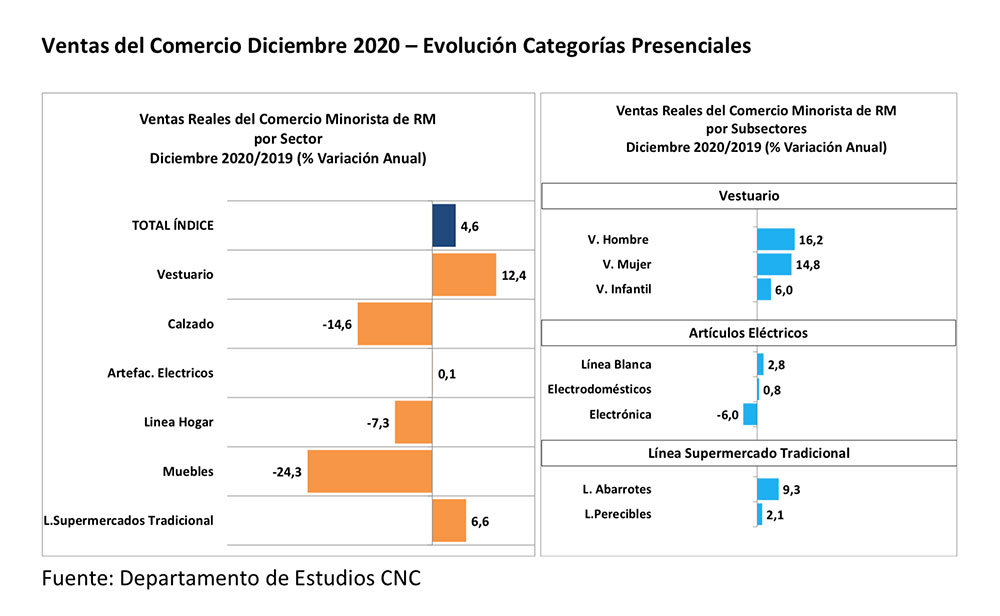

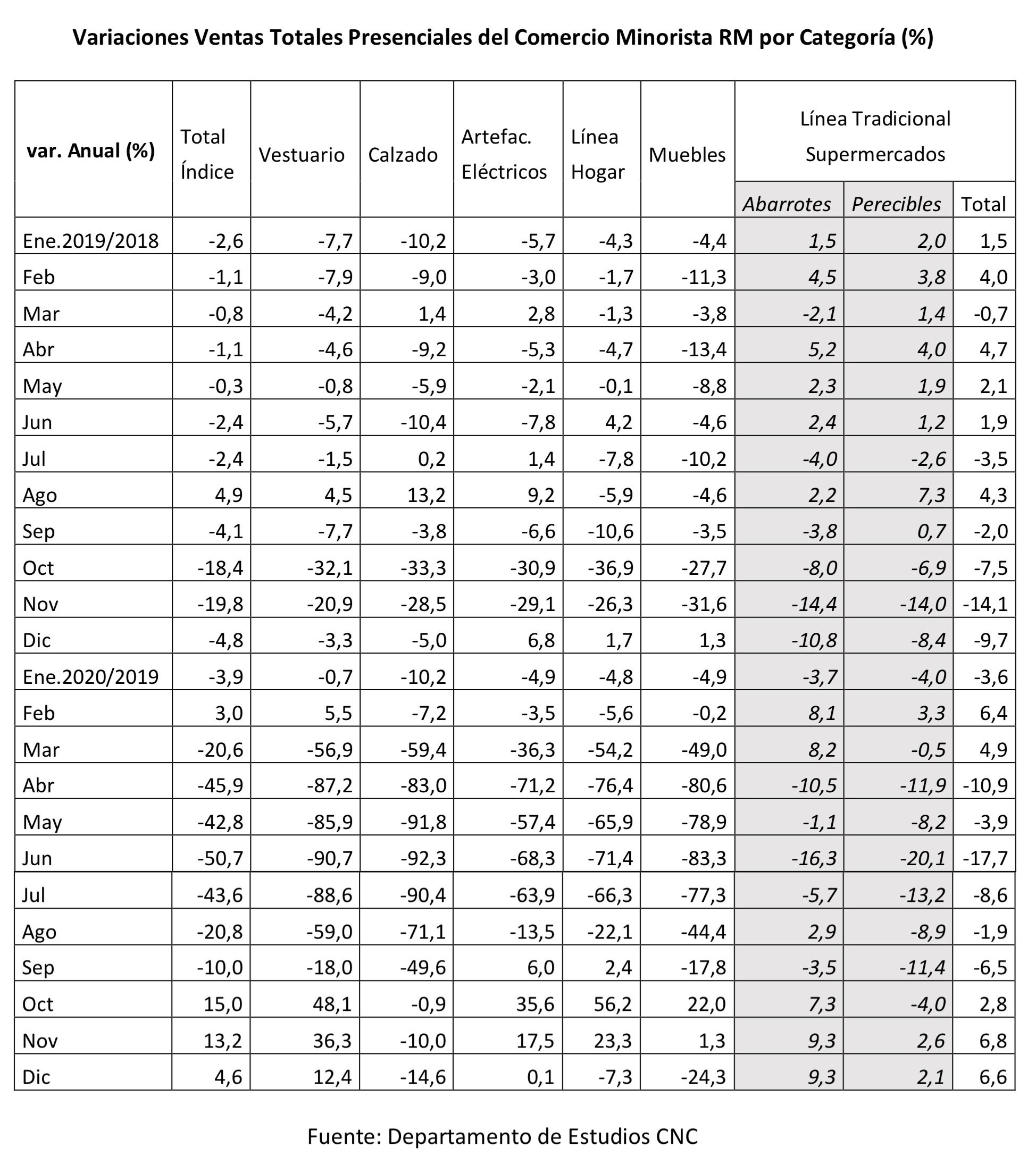

Al analizar las distintas categorías se observa una desaceleración en sus ventas presenciales de diciembre frente a los fuertes crecimientos de octubre y noviembre, meses donde influyó una baja base de comparación por el estallido social de 2019. De esta manera solo Vestuario y la Línea Tradicional de Supermercados evidencian crecimientos en el último mes del año.

Vestuario marcó un alza de 12,4% real anual en diciembre, acumulando en los doce meses del año una baja de 35,8%. Por su parte, Calzado cayó un 14,6% real anual en el último mes del año para cerrar el 2020 con un descenso real de 51%.

Artefactos Eléctricos registró un nulo crecimiento (0,1% real anual) en diciembre, tras haber crecido un 17,5% en noviembre, acumulando así una baja de 26,5% real en el año. Dentro de la categoría, Línea Blanca y Electrodomésticos crecieron un 2,8% y 0,8% real anual cada uno, por su parte Electrónica cayó un 6,0% real anual. De esta manera las tres subcategorías cierran el 2020

con bajas reales de 39,1%, 25,7% y 24,1%.

Línea Hogar, tras crecer 23,3% en noviembre, marcó en diciembre una baja de 7,3% real anual y Mueble disminuyó un 24,3%, cerrando cada uno entre enero y diciembre con bajas de 31,5% y 40,1%.

Por su parte, la Línea Tradicional de Supermercados en la RM evidenció un alza de 6,6% real anual en sus ventas presenciales de diciembre, ayudado en parte por una baja base de comparación y por poder operar en fase dos los fines de semana. Dentro de la categoría, Perecibles creció un 9,3% real anual y Abarrotes marcó un alza de 2,1% real anual. De esta manera la Línea Tradicional de Supermercados cierra el 2020 con una baja real de 2,1%.