Ventas Minoristas presenciales de la Región Metropolitana marcaron una leve alza en marzo debido a la caída en las ventas de supermercados

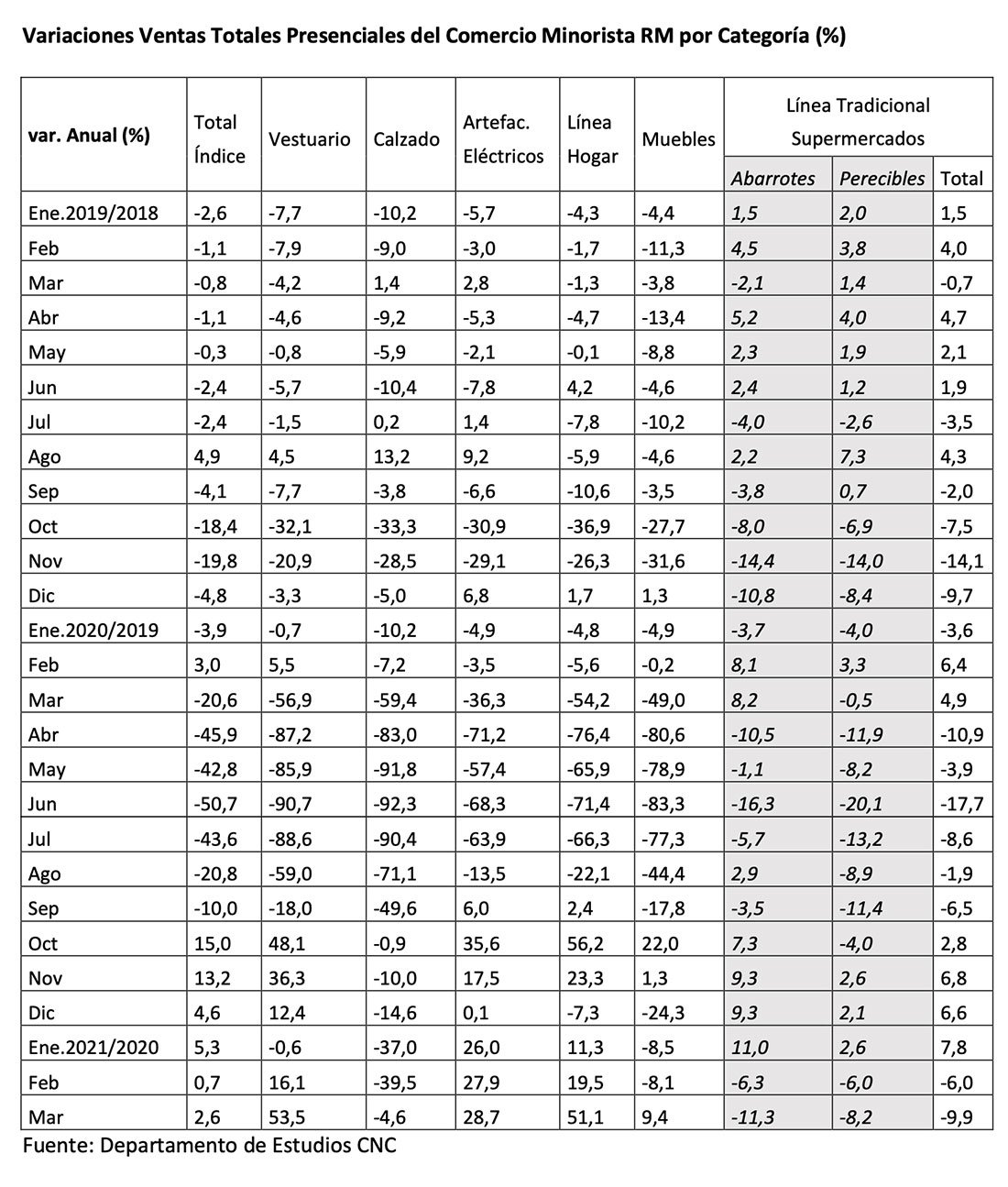

- Las ventas presenciales del comercio minorista mostraron en marzo un alza real anual de 2,6%, resultado influido fuertemente por la fuerte caída en la Línea Tradicional de Supermercados, ya que las demás categorías, a excepción de Calzado, mostraron fuertes incrementos en respuesta a las bajas bases de comparación que enfrentaban.

- Para la gerente de Estudios de la CNC, Bernardita Silva, “claramente compararse con un mes de fuertes caídas hace que veamos altos resultados, pero si comparamos las ventas de marzo 2021 con igual mes de 2019 el sector marca una baja de 18,5%, y todas las categorías estudiadas evidencian fuertes caídas al compararse con el tercer mes del año ante pasado, dando cuenta que este marzo no fue un mes positivo y estuvo lejos de recuperar el escenario precrisis”.

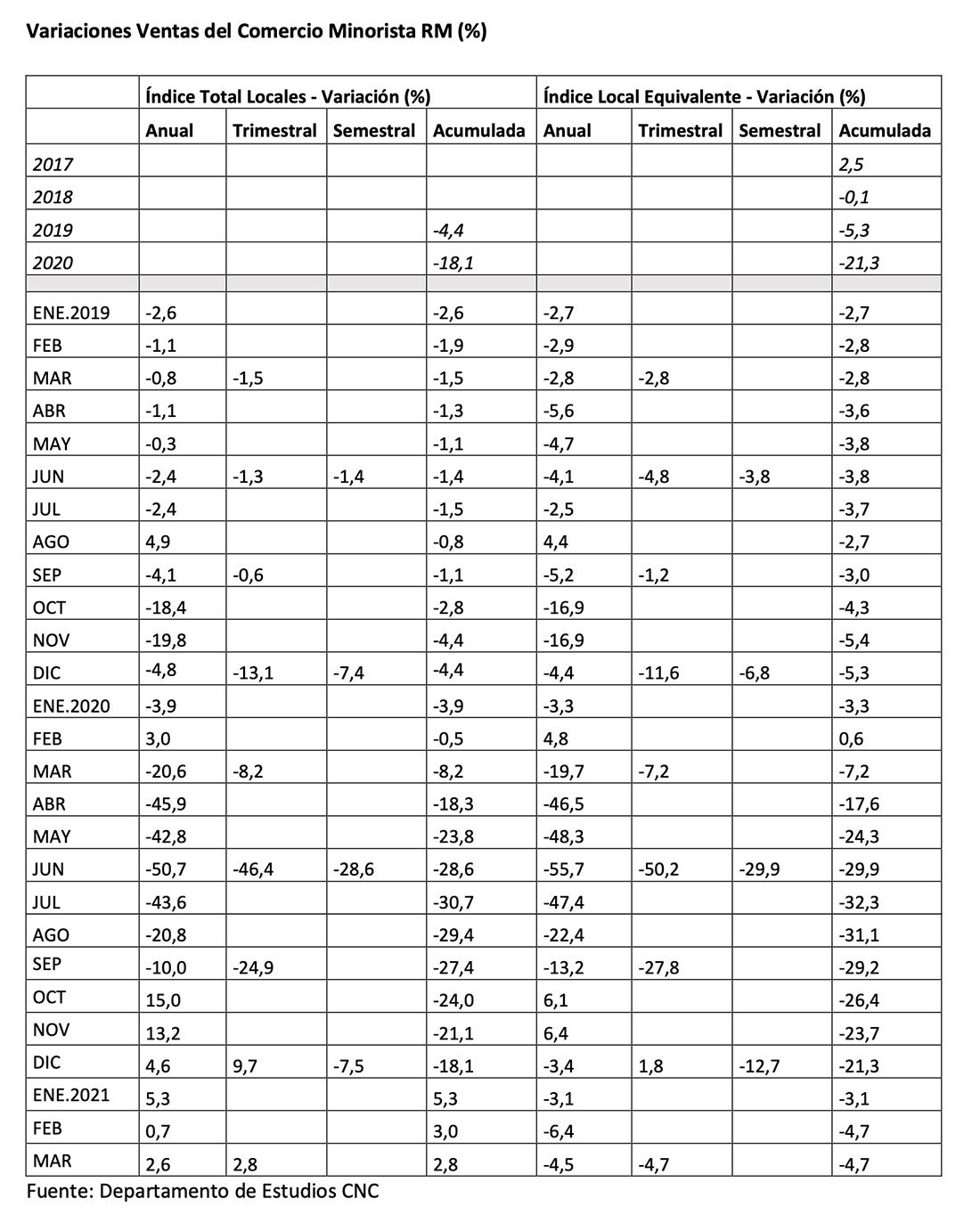

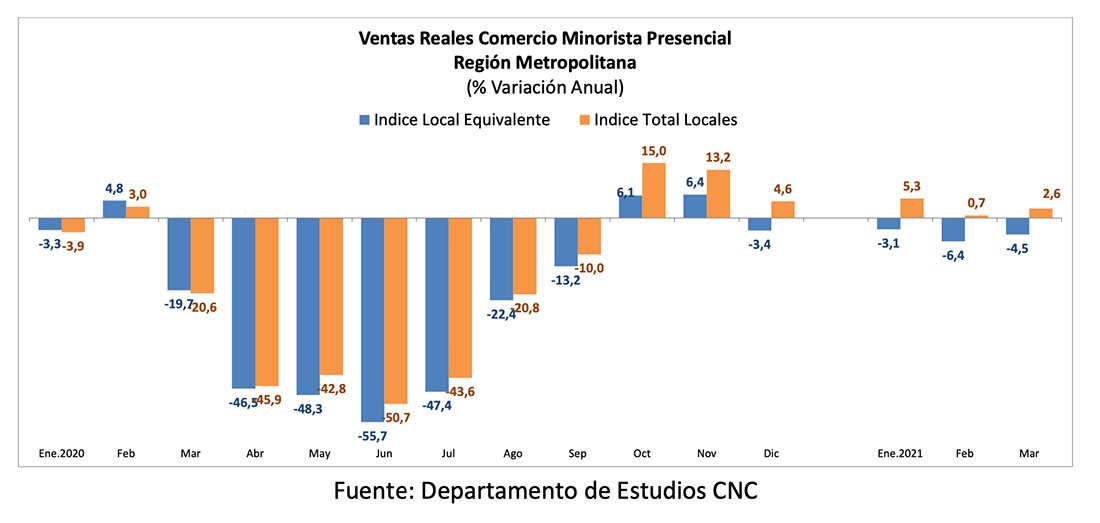

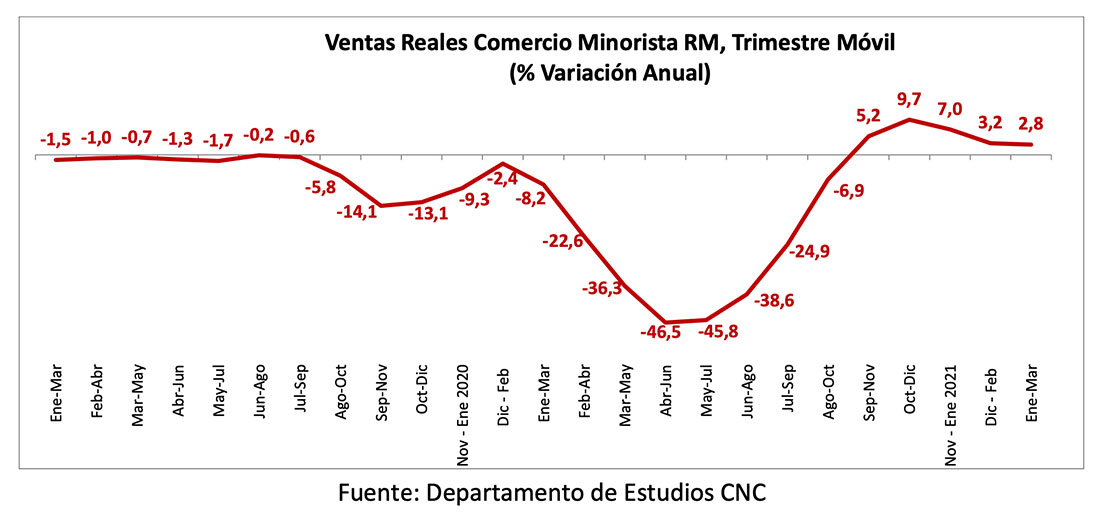

Las ventas presenciales minoristas de la Región Metropolitana marcaron en el mes de marzo un alza de 2,6%, mes que enfrentaba una baja base de comparación al haber caído un 20,6% en 2020, producto del comienzo de la crisis sanitaria y sus restricciones. En cuanto al resultado en locales equivalentes el indicador marcó una baja de 4,5% tras caer un 6,4% en febrero.

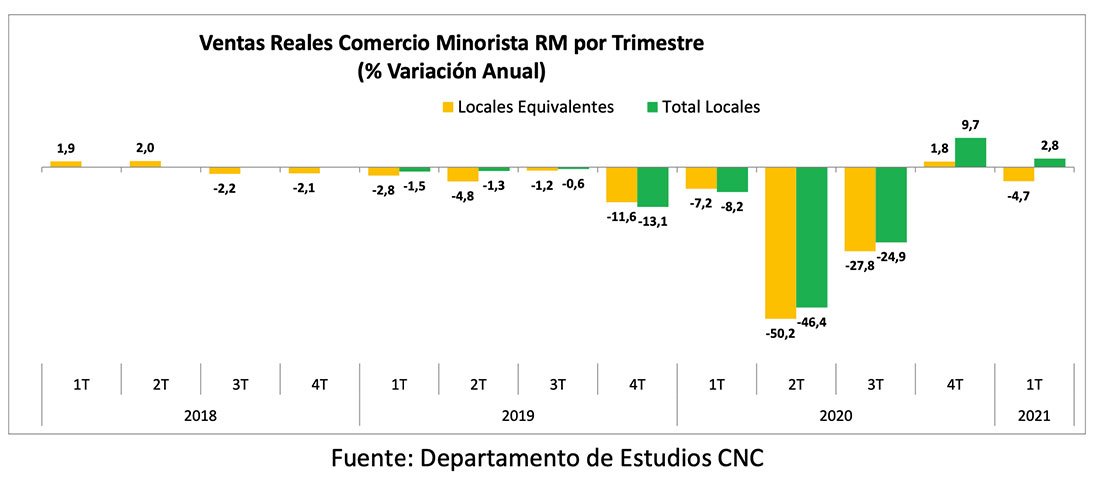

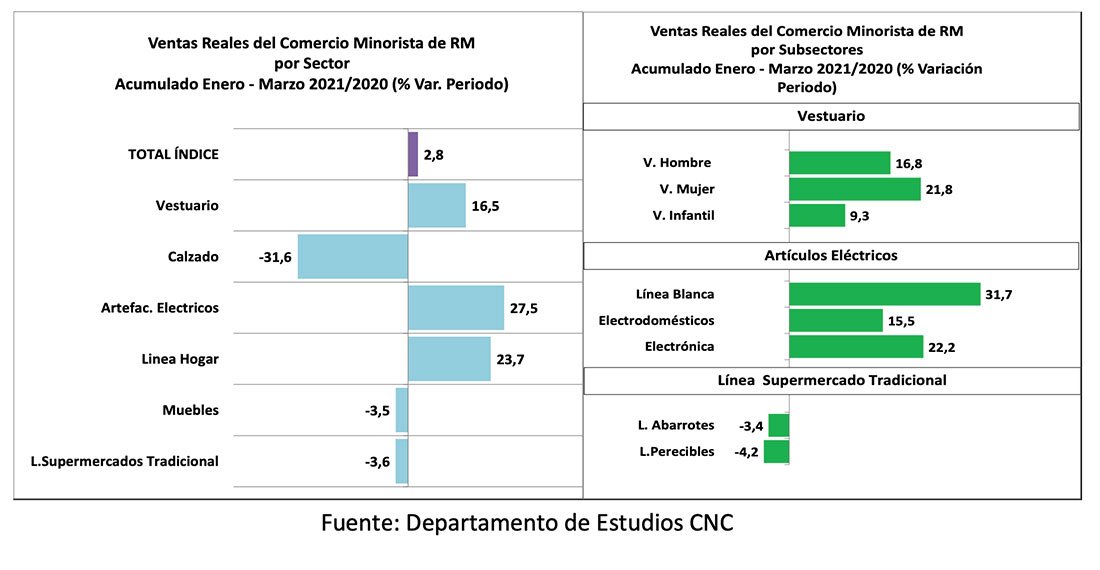

Dado estos resultados, las ventas presenciales totales acumularon en el primer trimestre del año un crecimiento de 2,8% real anual y en términos de locales equivalentes se acumula en los tres meses una caída de 4,7% real.

Al analizar los trimestres móviles se evidencia un alza levemente menor a la registrada en el período anterior, continuando con la desaceleración marcada desde noviembre-enero pero perdiendo velocidad.

Análisis por categoría

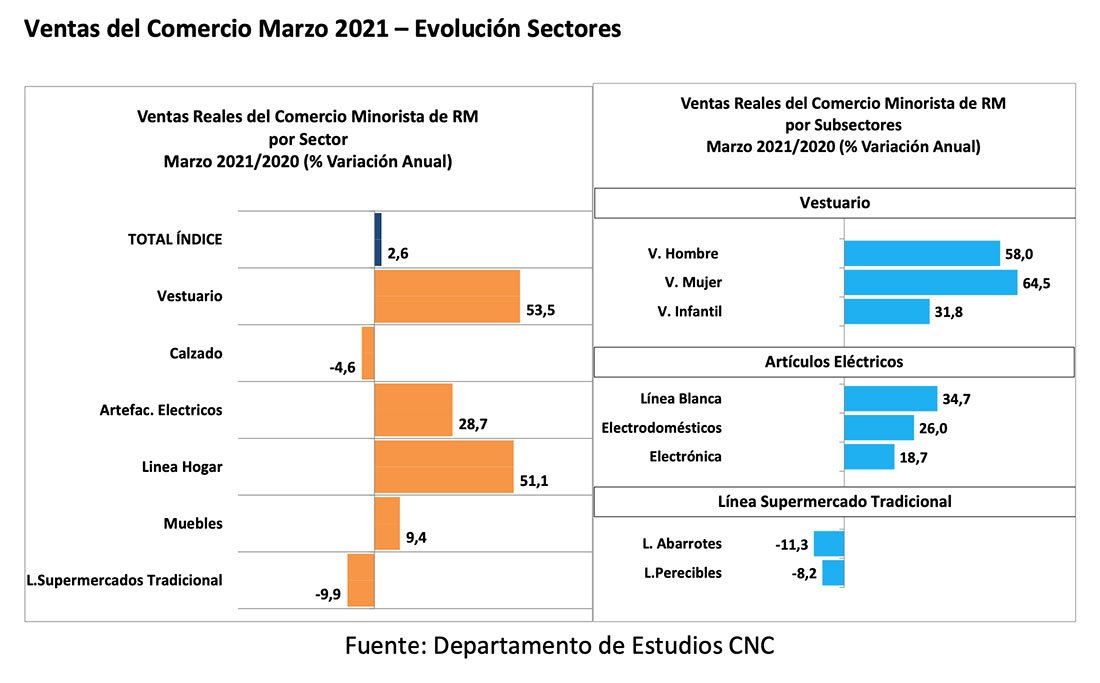

Respecto a las ventas presenciales de los distintos sectores analizados en marzo 2021, se ve una fuerte caída en la Línea Tradicional de Supermercados, mientras que las demás categorías, ayudadas por muy bajas bases de comparación, marcaron fuertes crecimientos a excepción del rubro del Calzado que cae.

Vestuario alcanzó un alza de 53,5% enfrentado a una baja de 56,9% en marzo de 2020, sin embargo, Calzado, pese a enfrentar una similar caída el año pasado, marca este año un descenso de 4,6% real anual en el tercer mes del año. De esta manera Vestuario cierra el trimestre con un alza de 16,5% real y Calzado con una caída de 31,6%.

Artefactos Eléctricos crece un 28,7% en marzo, en línea con el alza de febrero y tras haber caído 36,3% en marzo de 2020, acumulando de esta manera en los tres primeros meses del año un incremento real de 27,5%. Dentro de la categoría Línea Blanca, Electrodomésticos y Electrónica marcan alzas reales anuales de 34,7%, 26% y 18,7% respectivamente.

Las categorías de Línea Hogar y Muebles, también enfrentadas a bajas en torno al 50% el 2020, registraron en marzo de este año alzas de 51,1% y 9,4% real anual cada una, cerrando el trimestre con un alza de 23,7% en el caso de Línea Hogar, mientras que Muebles acumula una baja de 3,5% real.

En cuanto a la Línea Tradicional de Supermercados, que a diferencia de las demás categorías enfrentaba una mayor base de comparación, esta marca una fuerte caída en marzo de 9,9% real anual, tras caer 6,0% de febrero, y cerrando el trimestre con una disminución real de 3,4%. Dentro del rubro, Abarrotes cayó un 11,3% real anual y Perecibles bajó 8,2% en el tercer mes del año.

Ventas del Comercio Acumuladas Enero – Marzo 2021 – Evolución Sectores

Perspectivas por Bernardita Silva, gerente de Estudios de la CNC

Las ventas presenciales del comercio minorista mostraron en marzo un alza real anual de 2,6%, resultado influido fuertemente por la fuerte caída en la Línea Tradicional de Supermercados, ya que las demás categorías, a excepción de Calzado, mostraron fuertes incrementos en respuesta a las bajas bases de comparación que enfrentaban. A mediados de marzo de 2020 fue cuando comenzaron las restricciones de apertura del sector producto de la pandemia, lo que derivó en fuertes caídas en las ventas presenciales entre marzo y agosto del año pasado.

Claramente compararse con un mes de fuertes caídas hace que veamos altos resultados, pero si comparamos las ventas de marzo 2021 con igual mes de 2019 el sector marca una baja de 18,5%, y todas las categorías estudiadas evidencian fuertes caídas al compararse con el tercer mes del año ante pasado, dando cuenta que este marzo no fue un mes positivo y estuvo lejos de recuperar el escenario precrisis. Esto se debe a la segunda ola de contagios que atravesamos donde muchos actores del sector tuvieron que volver a cerrar sus puertas dado los retrocesos a cuarentena que hubo durante el mes, terminando la última semana con más de un 70% de la población en fase 1.

Por su parte, la situación de mayores contagios que se venía evidenciando desde principios de año también afectó el mercado laboral. Los resultados del trimestre móvil diciembre-febrero evidencia que se desacelera el alza trimestral de los ocupados que venía registrándose y además se evidencia una fuerte alza de 34% en los ocupados ausentes al comparar con el trimestre móvil anterior.

A su vez, el índice de confianza de los consumidores (GFK Adimark) también se desacelera en el mes de marzo tras el alza de contagios y restricciones, cayendo de 32 a 29,2 puntos, y aún muy lejos del nivel neutral (50), destacando la baja respecto a febrero en la situación personal actual y disposición de compra de artículos para el hogar.

En los meses que vienen veremos crecimientos debido a la baja base de comparación del segundo trimestre, pero la recuperación del sector a niveles precrisis dependerá del levantamiento de las cuarentenas y la posibilidad de poder volver a operar a mayor capacidad. El proceso de vacunación ha sido exitoso y poco a poco debiéramos ver el levantamiento de restricciones, pero claramente está siendo más lento y difícil de lo que pensábamos hace unos meses atrás. Por su parte, el tercer retiro también inyectará mayor liquidez a las familias lo que gatillará el consumo, aunque es de esperar que esta vez sea en menor medida que el primero y segundo, dado el gran número de personas que ya no tienen saldo, sumado a que los que más pueden retirar son las personas de más altos ingresos las cuales en su gran mayoría terminan invirtiendo estos retiros.