Volumen de Importaciones del Retail caen fuertemente durante el segundo trimestre del año

- Durante el segundo trimestre de 2019 el Índice de Volumen de Importaciones de los productos del retail marcó una fuerte caída de 30,2% dando cuenta de la fuerte contracción que ha sufrido el sector producto del COVID-19. La fuerte baja en las ventas que ha sufrido el sector al no poder abrir sus puertas producto de las cuarentenas ha tenido sus repercusiones en los stocks de los distintos actores y, junto a que no se vislumbra una gran recuperación en el corto plazo, las importaciones de los bienes del retail se han visto históricamente resentidas.

- Las ventas minoristas presenciales cayeron un 46,4% en el segundo trimestre, donde precisamente las categorías medidas en este indicador de importaciones del retail han sido las más afectadas. Vestuario y Calzado acumularon bajas en sus ventas de 87,9% y 89,2% en el segundo cuarto del año, y siendo justamente las dos categorías que han experimentado las mayores caídas en su volumen de importaciones en igual período, de 46% y 52,6% respectivamente.

La Cámara Nacional de Comercio pone a disposición el Índice de Importaciones del Retail elaborado por el Departamento de Estudios de la CNC junto a la consultora económica Quant Research. Este indicador cuenta con dos Índices de Importación para el sector, uno es el Índice de Volumen, el cual busca medir el comportamiento en el volumen/cantidad de las importaciones del sector, y luego el Índice de Valor Unitario, que busca medir el cambio en los precios de importación en dólares de estos productos. Finalmente se analiza el nivel de concentración en cuanto al país de origen de estas importaciones.

Este indicador de bienes del comercio involucra las principales categorías del retail: Vestuario, Calzado, Línea Blanca, Electrodomésticos y Electrónica.

Principales resultados:

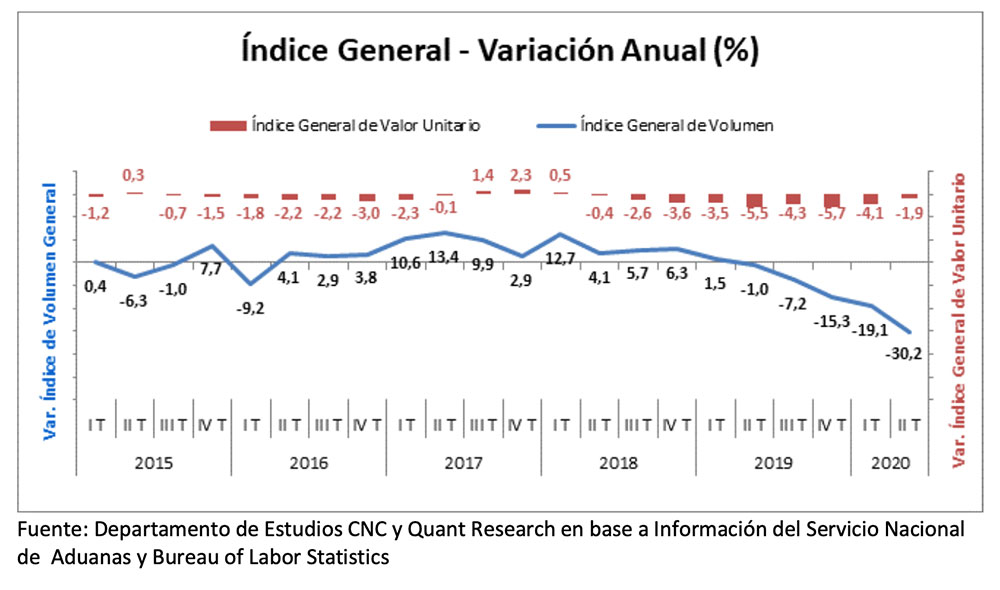

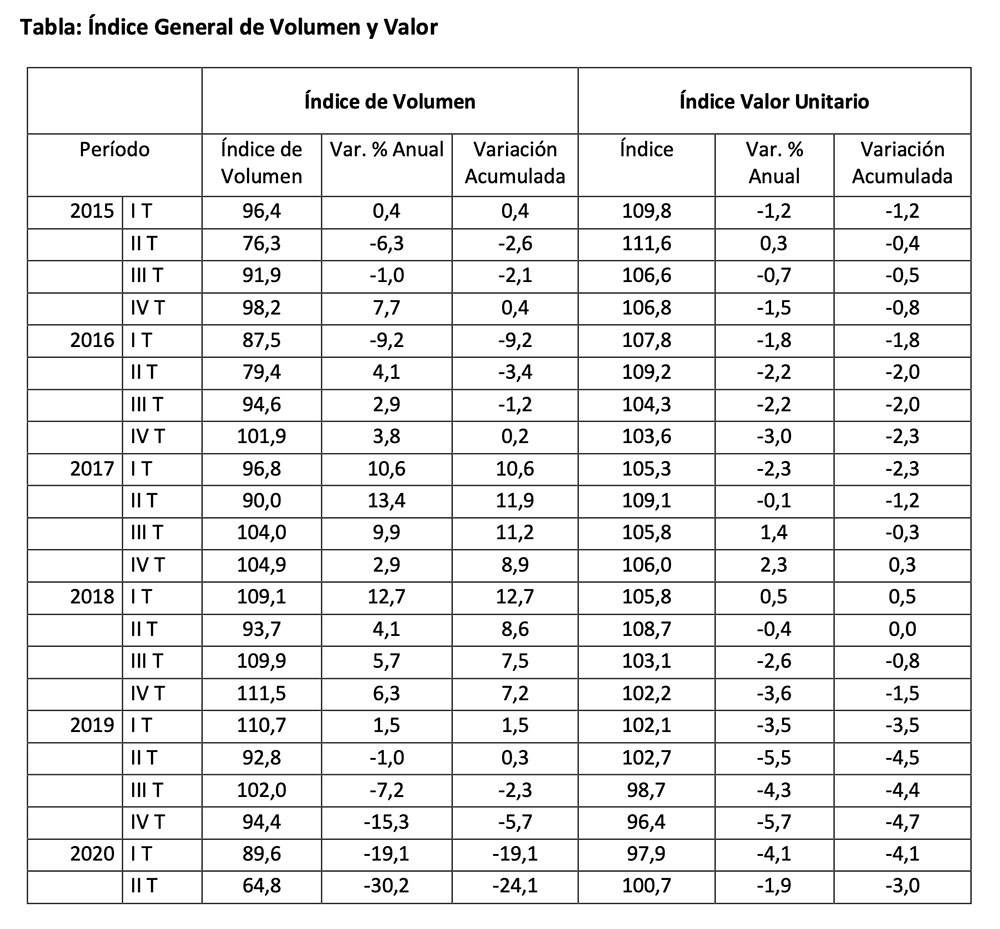

En el segundo trimestre de 2020 el Índice de Volumen de Importaciones del Retail marcó una fuerte baja de 30,2% anual, acentuando aún más la caída de 19,1% del trimestre anterior y marcando así un quinto período de descenso. El Índice mide la variación en las cantidades importadas de los distintos bienes del retail seleccionados, aislando el efecto precio, y este descenso del segundo trimestre refleja los efectos de la crisis sanitaria en los resultados del sector.

En cuanto al Índice de Valor Unitario, el cual indica el comportamiento del costo CIF en dólares de los productos importados del sector, muestra una baja de 1,9% en el segundo cuarto de este año, atenuándose la baja del primer trimestre en los precios internacionales en dólares de los productos del retail estudiados en este indicador, comparada con igual período de 2019.

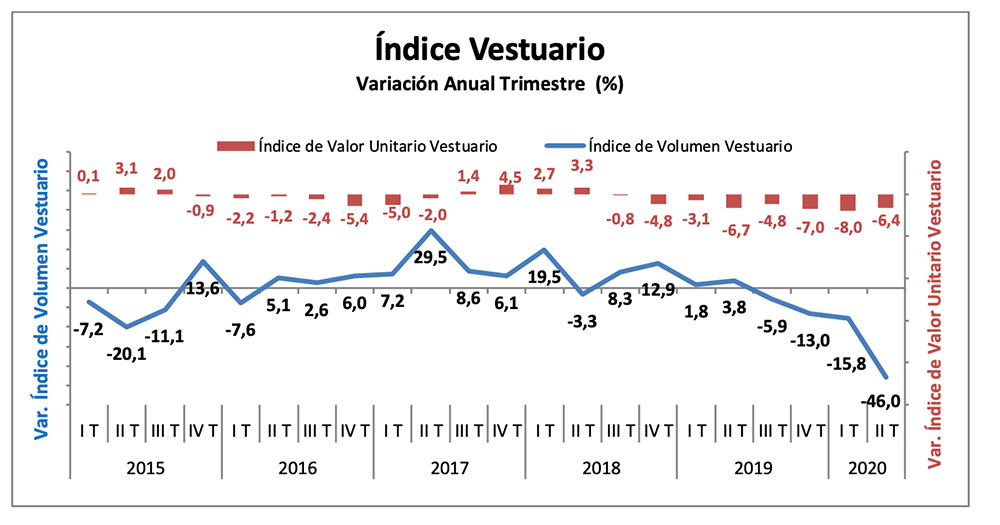

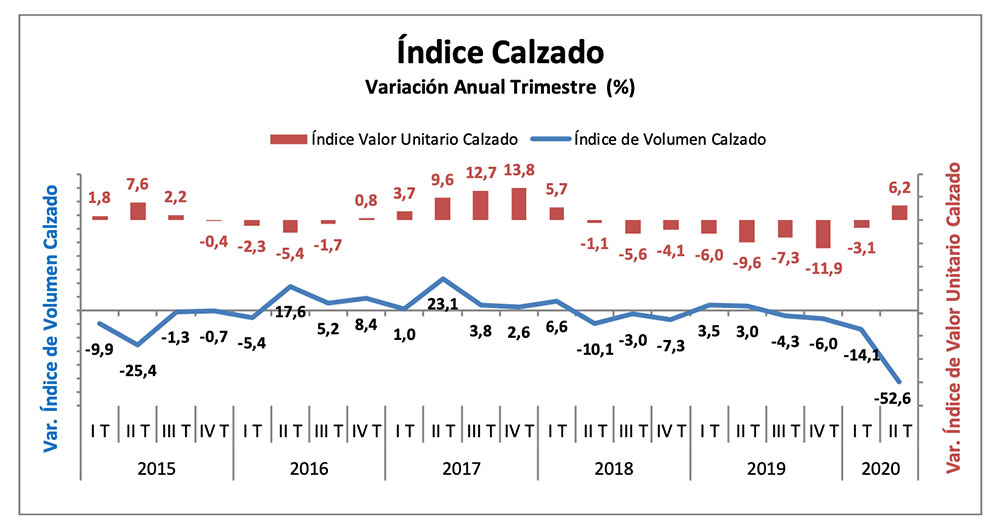

Respecto a las distintas categorías analizadas los bienes semi durables son los más afectados, donde se observa una baja de 46% en el volumen importado de Vestuario durante el segundo trimestre de 2020, tras caer un 15,8% el primer cuarto del año. Por su parte, Calzado también se desacelera fuertemente marcando una caída anual de 52,6% en al volumen importado durante el segundo cuarto del año, marcando una profunda desaceleración tras la baja de 14,1% del primer trimestre.

Con respecto al Índice de Valor Unitario durante el segundo cuarto de 2020, se registra una baja de 6,4% anual en los precios internacionales en dólares de Vestuario y un alza de 6,2% en los precios internacionales de Calzado.

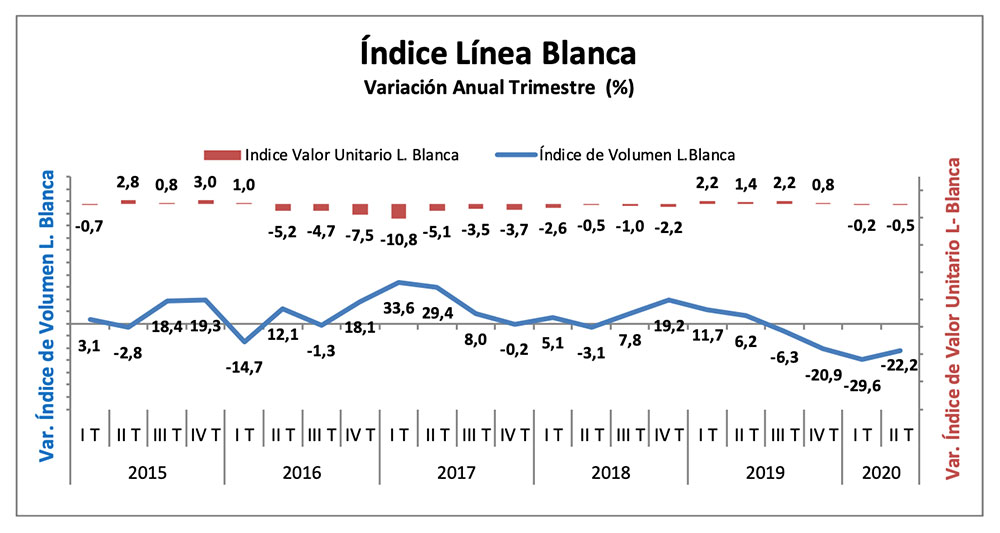

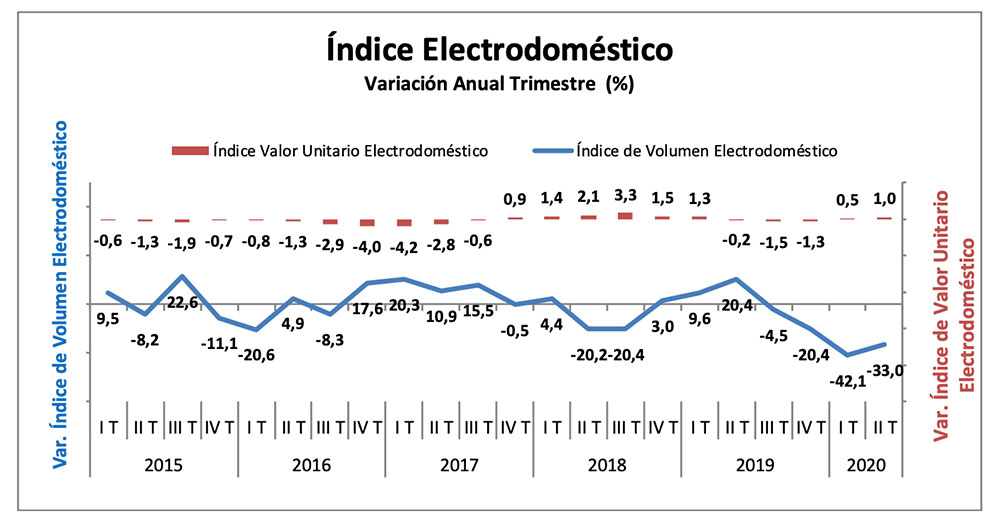

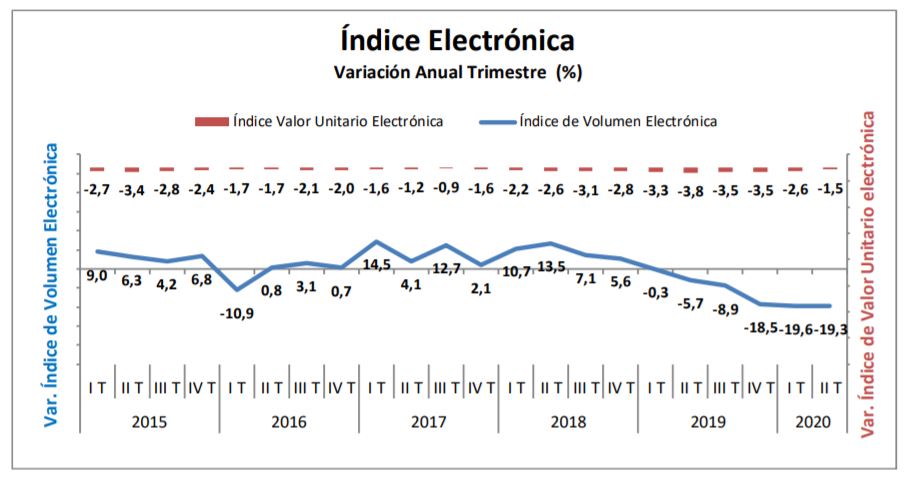

En cuanto a las importaciones de bienes durables correspondiente a los Artículos Eléctricos estos si bien reflejaron fuertes caídas, estas fueron menores a las evidenciadas en el primer trimestre. El volumen importado de Electrodoméstico cae un 33% anual, tras haber caído un 42,1%. La categoría Electrónica registra una baja de 19,3% en su volumen de importaciones, en línea con el resultado del primer cuarto del año, y Línea Blanca evidencia un descenso anual de 22,2% durante el segundo trimestre, tras caer un 29,6% el primero.

Con respecto al Índice de Valor Unitario de estas categorías, Electrónica marca una baja de 1,5% anual en sus precios internacionales en dólares, Línea Blanca cae en el margen un 0,5% anual y Electrodomésticos evidencia un alza de 1,0% en el segundo trimestre de 2020.

Fuente: Departamento de Estudios CNC y Quant Research en base a Información del Servicio Nacional de Aduanas y Bureau of Labor Statistics

Conclusiones por Bernardita Silva, gerente de Estudios de la CNC

Durante el segundo trimestre de 2019 el Índice de Volumen de Importaciones de los productos del retail marca una fuerte caída de 30,2% dando cuenta de la fuerte contracción que ha sufrido el sector producto del COVID-19. La fuerte baja en las ventas que ha sufrido el sector al no poder abrir sus puertas producto de las cuarentenas ha tenido sus repercusiones en los stocks de los distintos actores y, junto a que no se vislumbra una gran recuperación en el corto plazo, las importaciones de los bienes del retail se han visto históricamente resentidas.

Las ventas minoristas presenciales cayeron un 46,4% en el segundo trimestre, donde precisamente las categorías medidas en este indicador de importaciones del retail han sido las más afectadas. Vestuario y Calzado acumularon bajas en sus ventas de 87,9% y 89,2% en el segundo cuarto del año, y siendo justamente las dos categorías que han experimentado las mayores caídas en su volumen de importaciones en igual período, de 46% y 52,6% respectivamente. Por su parte, las ventas presenciales de Artículos Electrónicos cayeron un 65,4% en el trimestre, sin embargo, las sub-categoría como Electrónica y Electrodomésticos han tenido un fuertes crecimientos online que han ayudado a atenuar las fuertes bajas, y por lo mismo esto explicaría una menor caída en el volumen de las importaciones de estas categorías en comparación con el trimestre previo.

Claramente estas caídas nunca vistas en las ventas dan cuenta de la enorme repercusión que está teniendo la pandemia en el sector Comercio y de la gran necesidad de ir poco a poco abriendo las puertas, con todas las precauciones y protocolos sanitarios establecidos, para así ir recuperando la actividad y evitar que esta baja transitoria pase a transformarme en algo más permanente y comencemos a ver quiebras masivas junto a efectos aún más fuertes que los ya registrados en el desempleo.

Tabla: Índice General de Volumen y Valor

Concentración de origen:

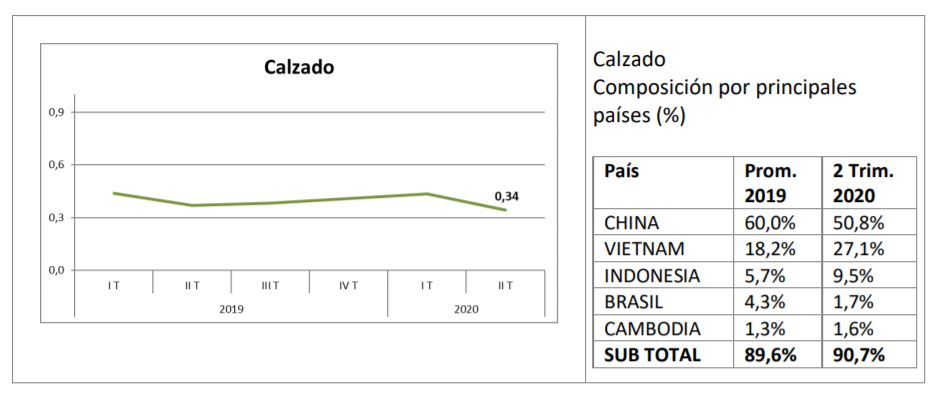

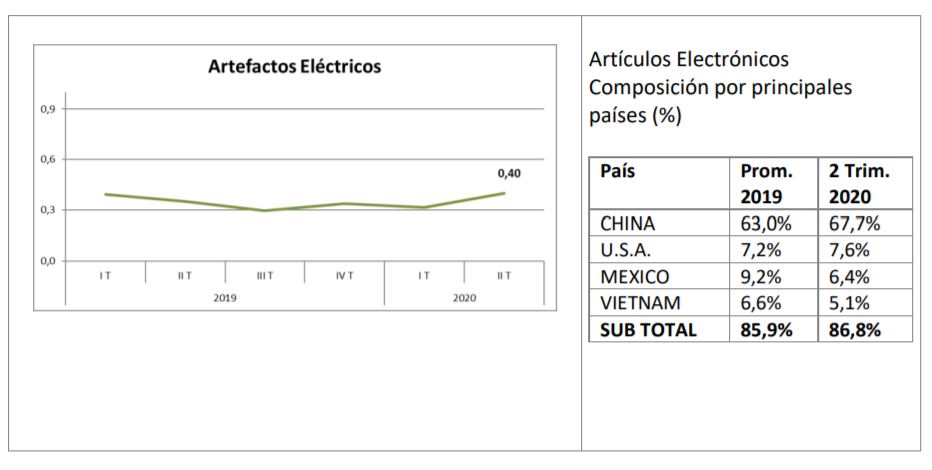

Para calcular la concentración de los mercados de origen de los distintos grupos de la canasta se utilizó el Índice HH (Herfindahl Hirshmann) este mide el grado de diversificación / concentración, ponderando el peso de cada procedencia dentro de cada producto en el total de las importaciones de ese producto. El índice varía entre 0 y 1; un índice mayor de 0,18 se considera como un mercado “concentrado”, entre 0,10 y 0,18 “moderadamente concentrado”, mientras el rango entre 0,0 y 0,10 “moderadamente concentrado”, mientras el rango entre 0,0 y 0,10 se considera “diversificado”. Valores altos son indicativos de una elevada concentración.

1? Oficina de Asuntos Económicos CEPAL

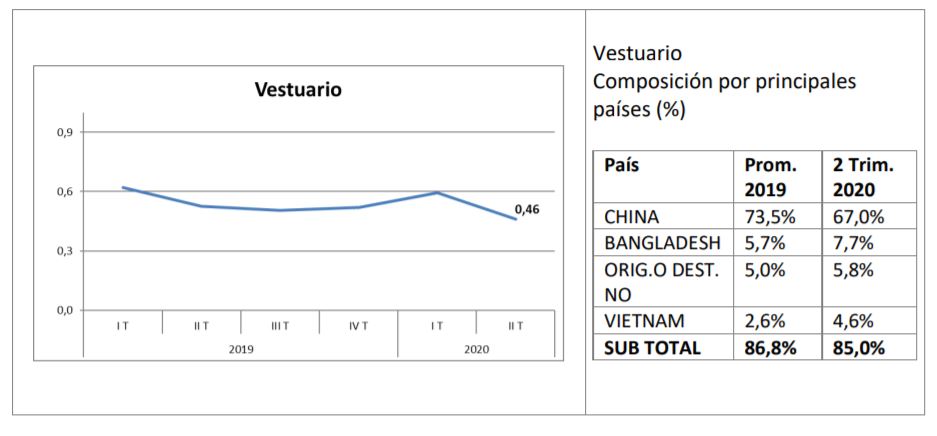

Para la canasta seleccionada de bienes del retail se observa una alta concentración de origen en todas las categorías, la cual se mantiene pareja en el tiempo, con una alta dependencia hacia los productos Chinos.

Vestuario disminuye en su nivel de concentración respecto al período previo (0,59) alcanzado 0,46 puntos en el segundo trimestre, donde un 67% proviene de China. Luego Calzado alcanza un nivel de concentración de 0,34 puntos, también menos a lo registrado el primer semestre (0,43), donde el 50,8% viene de China y otro 27% de Vietnam. Ambas categorías experimentan una caída en el porcentaje proveniente desde China.

Por su parte Artículos Electrónicos, que agrupa las categorías de Línea Blanca, Electrodomésticos y Electrónica, alcanza un nivel de concentración de 0,40 puntos, aumentando su nivel de concentración previo (0,31 puntos), donde se incrementa los productos que vienen de China representado un 67,7% del total.

1? Oficina de Asuntos Económicos CEPAL

Concentración de origen:

Quant Research es una empresa de consultori?a econo?mica y financiera que surgio? de la experiencia de jo?venes profesionales luego de su paso por el Ministerio de Hacienda entre los an?os 2010-2014. Su valor agregado y distincio?n radican en una importante trayectoria en temas econo?micos, financieros, regulatorios y de poli?ticas pu?blicas; asi? como en su gran capacidad anali?tica y rigurosidad te?cnica.