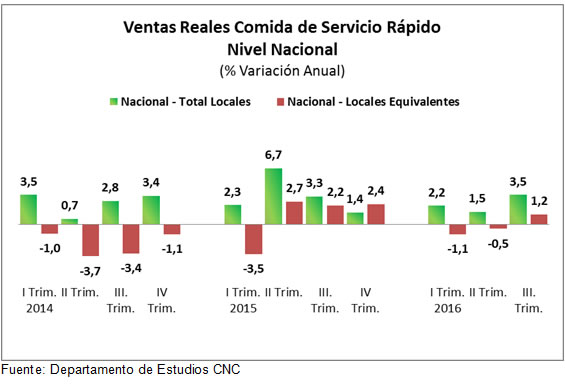

Ventas de comida de servicio rápido crecieron 3,5% el tercer trimestre del año

- El resultado es el más alto desde el segundo trimestre de 2015.

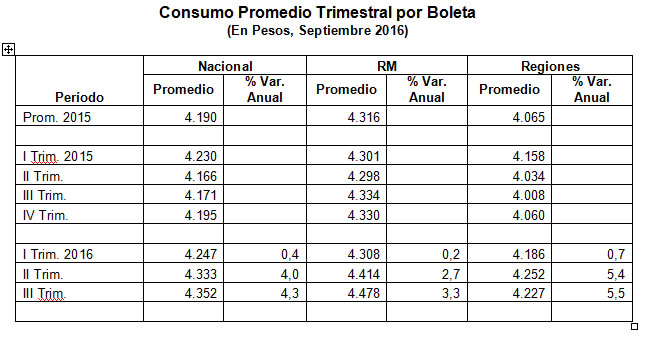

- El consumo promedio por boleta durante el trimestre en estudio fue de $4.352, lo que marca un alza 4,3% anual y un incremento de 0,4% respecto del trimestre anterior.

Santiago, 15 de noviembre de 2016. Las ventas reales de comida de servicio rápido, considerando el total de locales, mostraron un crecimiento de 3,5% durante el tercer trimestre 2016 respecto a igual período del 2015, según el informe elaborado por el Departamento de Estudios de la Cámara Nacional de Comercio, Servicios y Turismo de Chile (CNC).

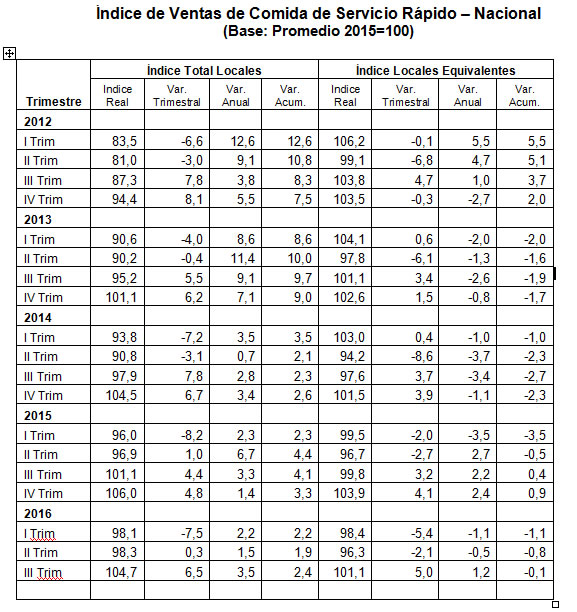

El resultado es el mayor de este año y está en línea con el crecimiento de 3,3% anual registrado en igual trimestre de 2015. En cuanto al crecimiento acumulado, las ventas cierran con un alza de 2,4% real a septiembre de 2016.

Con respecto a las ventas reales medidas en términos de locales equivalentes (concepto de Same Sale Store), tras dos trimestres de caída, registraron una subida de 1,2% real anual en el tercer trimestre de este año, alcanzado así una disminución marginal de 0,1% en lo que va del año.

Con respecto a los meses del tercer trimestre de este año, en cuanto a la venta total, julio y septiembre marcaron significativas alzas anuales de 5,8% y 6,4% real cada uno, mientras que agosto experimentó una caída de 1,4%.

De igual manera, en cuanto a la base de locales equivalentes, agosto marcó un resultado negativo con una baja de 3,8% real anual, mientras que julio y septiembre registraron subidas anuales de 3,7% y 3,9% cada uno.

Este comportamiento está en línea con un efecto estacional: en agosto se registró un sábado y domingo menos que en igual mes de 2015; y en julio y septiembre pasó lo contrario. Los días de fin de semana son de mayor afluencia para muchos de estos locales que se ubican dentro de los centros comerciales.

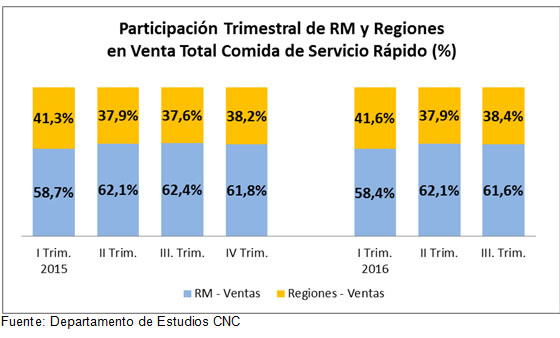

Región Metropolitana y Regiones

La composición de las ventas en este tercer trimestre es similar a la registrada el segundo trimestre y también está en línea con la distribución del tercer trimestre del año pasado, con un 38,4% de las ventas realizadas en regiones y un 61,6% en la RM.

En general, el único trimestre donde se produce una diferencia significativa es el primero cuando, dada la época estival, aumentan las ventas en regiones al acentuarse la afluencia de público en estas.

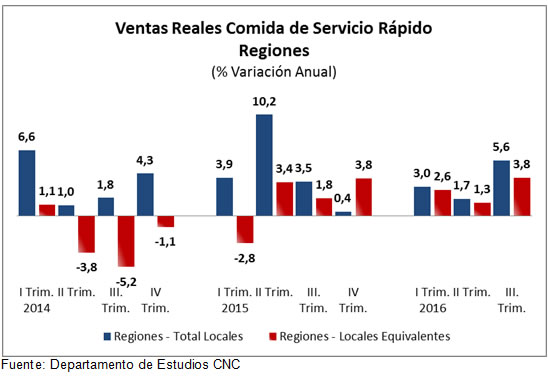

Ventas en Regiones

Las ventas reales de comida de servicio rápido en regiones, considerando el total de locales obtuvieron un crecimiento de 5,6% real en este tercer trimestre del año con respecto a igual período del año anterior, por encima del resultado obtenido en los últimos cuatro trimestres. Con esto, las ventas a nivel regional cerraron con un alza real de 3,5% entre enero y septiembre de este año.

Con respecto al comportamiento mensual en la ventas totales, julio y septiembre marcaron fuertes alzas anuales de 8,4% y 9,2% real cada uno, mientras que agosto experimentó una caída marginal de 0,5%.

En términos de locales equivalentes, las ventas reales evidenciaron un crecimiento de 3,8% en el tercer trimestre de este año, mayor al alza evidenciada en igual trimestre de 2015 (1,8%), y acumulando así a septiembre un crecimiento real de 2,6%

En cuanto al comportamiento mensual en locales equivalentes, julio y septiembre marcaron alzas anuales de 5,3% y 8,6% respectivamente, mientras que agosto anotó una disminución real de 1,8%.

Ventas Región Metropolitana

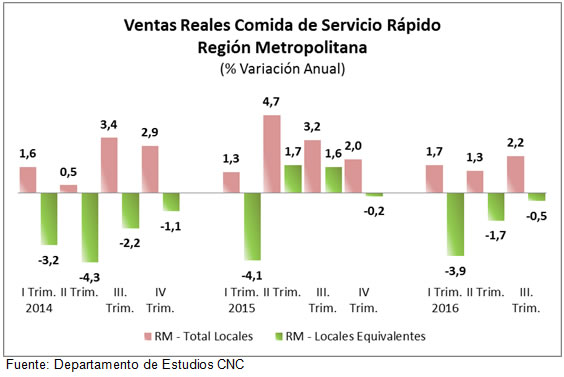

Con respecto al indicador de ventas total, en la RM se observa un crecimiento de 2,2% anual en el tercer trimestre de 2016, por debajo del alza marcada en igual período de 2015 (3,2%), pero superior a los dos primeros trimestres de este año. Entre enero y septiembre las ventas en la RM aumentaron un 1,8% real.

En el resultado trimestral, julio y septiembre marcaron alzas anuales de 4,1% y 4,7% respectivamente, mientras que agosto marcó una disminución de 2,0% real.

En términos de locales equivalentes, la RM tuvo una caída en el margen de 0,5% en el tercer trimestre de este año, marcando así caídas en los últimos cuatro trimestres, y acumulando una baja de 2,0% en lo que va del año, caída mayor a la experimentada en igual período de 2015 (-0,3%)

En cuanto al comportamiento mensual en locales equivalentes, julio y septiembre marcaron alzas anuales de 2,7% y 0,9% real cada uno, mientras que agosto experimentó una disminución de 5,1% anual.

Consumo Promedio

El consumo promedio por boleta (expresado en pesos de septiembre 2016)1 durante el trimestre en estudio fue de $4.352 marcando un alza 4,3% anual y un incremento de 0,4% respecto del trimestre anterior.

En cuanto al resultado trimestral en regiones, el monto promedio por boleta fue de $4.227, lo que implica un incremento real de 5,5% anual. Por su parte, la RM experimentó un alza real de 3,3% anual con un monto promedio por boleta de $4.478.

1- Todos los valores de consumo promedio están expresados en pesos de Septiembre 2016.

Perspectivas

Para Bernardita Silva, Gerenta del Departamento de Estudios de la CNC, efectivamente los resultados de servicio de comida rápida del tercer trimestre de este año muestran un mayor crecimiento al comparar con los trimestres previos. Sin embargo, planteó que, “al analizar la tendencia en el largo plazo, se observa un comportamiento plano desde inicios de 2014 a la fecha al revisar las ventas totales, y una leve tendencia positiva en cuanto la las ventas en locales equivalentes”.

“Los resultados se vieron afectados principalmente por un repunte de las ventas en regiones por sobre el promedio nacional, donde se registró un aumento en el número de boletas junto con un crecimiento en el gasto promedio. Esto a diferencia de la Región Metropolitana donde el incremento estuvo dado por un aumento en el monto promedio, ya que el número de transacciones experimentó una caída en el margen. Por su parte el mayor consumo por boleta registrado va acompañado de mayor promociones, packs y combos familiares que se han ido desarrollando”, sostuvo la experta.

Según explicó Silva, estos resultados están en línea con los registrados en el sector comercio durante el trimestre: también julio fue positivo; luego agosto marcó una fuerte caída, para repuntar en septiembre, comportamiento que se debe en parte a factores estacionales al haberse registrado en el octavo mes del año un sábado y un domingo menos que en igual mes de 2015.

“Por otro lado, la confianza de los consumidores en octubre (GFK Adimark), alcanzó los 36,2 puntos, completando 29 meses en terreno pesimista. Sin embargo, marca un segundo mes de repunte, lo cual es positivo para las expectativas de consumo que se relacionan directamente con este indicador”, dijo Silva.

Además, hay que considerar que la masa salarial de los ocupados marcó en septiembre un alza de 2,9% real, por debajo de 3,2% alcanzado el mes anterior. Así, acumula un alza promedio de 2,6% en los nueve meses del año, por debajo del 3,4% registrado en igual período de 2015, lo que revela el menor incremento acumulado desde el 2009. Este resultado confirmaría- según Silva- “el estancamiento que se viene viendo en este indicador en los últimos períodos, de la mano de un menor crecimiento de los ocupados”. Por lo tanto, manifestó, que se espera cerrar el año con un alza en torno al 2,5%, por debajo del 3,2% alcanzado el 2015.

“Estos débiles crecimientos de masa salarial, junto al debilitamiento del mercado laboral y los niveles de pesimismo que atraviesa el consumidor, ponen en evidencia la difícil situación que atraviesa la economía nacional. Si bien el comportamiento de algunas variables que afectan al sector ha evidenciado leves repuntes, aún no estamos fuera de riesgos, sobre todo por el lado del mercado laboral y de las incertidumbres que aquejan al país. Vemos que algunos meses sobresalen a otros debido a factores puntuales y de estacionalidad, pero manteniendo la tendencia plana y débil que se ha visto en los últimos dos años”, concluyó la economista.