El Volumen de Importaciones del Retail experimentó un histórico incremento el segundo trimestre de 2021 junto con la recuperación del consumo privado

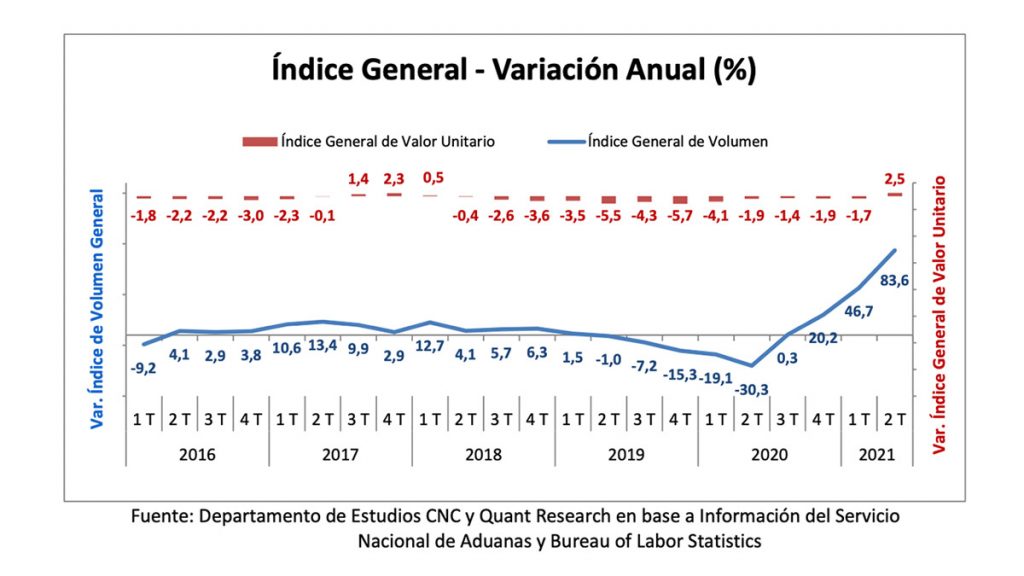

- En el segundo trimestre de 2021 el Índice de Volumen de Importaciones del Retail marcó un fuerte crecimiento de 83,6% anual, casi duplicando el alza anterior y dando cuenta de un histórico incremento en las importaciones del sector en línea con el fuerte aumento del consumo.

- Los resultados también dan cuenta de las mayores presiones inflacionarias a nivel internacional en los bienes de consumo, con un alza en el Índice de Valor Unitario de los bienes del retail (precio internacional en dólares), explicado por una mayor demanda junto a una menor oferta.

La Cámara Nacional de Comercio pone a disposición el Índice de Importaciones del Retail, elaborado por el Departamento de Estudios de la CNC junto a la consultora económica Quant Research. Este indicador cuenta con dos indicadores de importación para el sector, uno es el Índice de Volumen, el cual busca medir el comportamiento en el volumen/cantidad de las importaciones del sector y luego el Índice de Valor Unitario, que busca medir el cambio en los precios de importación en dólares de estos productos. Finalmente se analiza el nivel de concentración en cuanto al país de origen de estas importaciones.Este indicador de bienes del comercio involucra las principales categorías del retail: Vestuario, Calzado, Línea Blanca, Electrodomésticos y Electrónica.

Conclusiones por Bernardita Silva, gerente de Estudios de la CNC

Sin duda el consumo privado está impulsando la economía y será el gran protagonista del crecimiento estimado para este año. Esto se refleja también en las importaciones del retail, donde durante el segundo trimestre de este año el Índice de Volumen de Importaciones de los principales productos del sector vuelve a marcar un fuerte incremento anual y acumula un alza de 62,2% en la primera mitad del año. El resultado responde, en parte, a una baja base de comparación, dada la fuerte caída en igual semestre de 2020, junto al fuerte incremento que han tenido las ventas del comercio minorista, producto del retiro de los fondos de pensiones y las potentes ayudas fiscales, sumado a los avances en el plan Paso a Paso.

Los resultados también dan cuenta de las mayores presiones inflacionarias a nivel internacional en los bienes de consumo, con un alza en el Índice de Valor Unitario de los bienes del retail (precio internacional en dólares), explicado por una mayor demanda junto a una menor oferta. Por un lado, tenemos el aumento de la demanda mundial, tras meses de restricciones y confinamientos, junto con el estancamiento logístico internacional que ha afectado la oferta. La pandemia ha traído consigo problemas de transporte internacional, complicando los tiempos de entrega de productos y produciéndose escasez en algunos bienes, siendo muchos de ellos materias primas para la producción de otros. Esto ha hecho que los costos logísticos estén alcanzando récords, prácticamente se ha triplicado el costo de flete por contenedor, y ya se comienza a evidenciar el traspaso al consumidor final.

El escenario internacional aún es incierto las nuevas variables del virus, de mayor propagación, vuelven a poner presiones en el comercio internacional y generan interrupciones de suministro. De esta manera mientras este escenario se mantenga continuaremos viendo desequilibrios en las cadenas globales de abastecimiento.

Principales resultados:

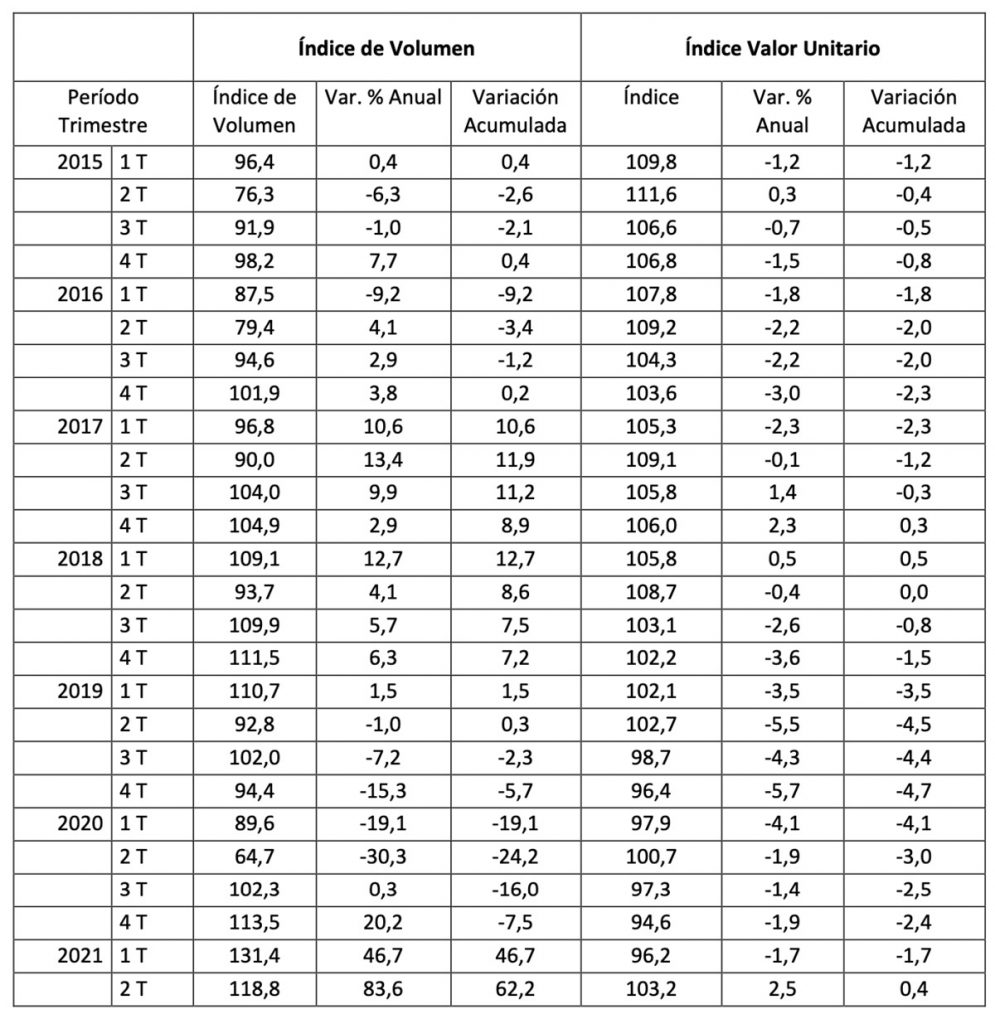

En el segundo trimestre de 2021 el Índice de Volumen de Importaciones del Retail marcó un fuerte crecimiento de 83,6% anual, casi duplicando el alza anterior y dando cuenta de un histórico incremento en las importaciones del sector. El Índice mide la variación en las cantidades importadas de los distintos bienes del retail seleccionados, aislando el efecto precio. De esta manera desde el tercer cuarto del año pasado el indicador muestra una marcada tendencia positiva de la mano con la fuerte recuperación del consumo privado. Respecto al primer trimestre el volumen importado baja un 9,6%.

En cuanto al Índice de Valor Unitario, el cual indica el comportamiento del costo CIF internacional en dólares de los productos importados del sector, esto muestra por primera vez un alza de 2,5% anual tras doce trimestres de caídas, dando cuenta del mayor precio internacional que están enfrentando los productos del retail producto de las presiones que ha provocado la pandemia en el comercio internacional.

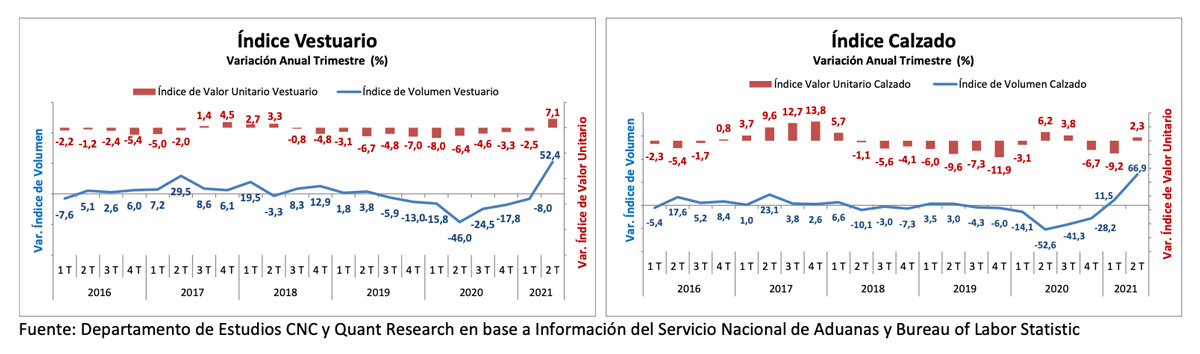

Respecto a las distintas categorías analizadas todas crecen fuertemente durante el segundo trimestre. Dentro de los bienes semi durables, Vestuario, tras siete períodos de caídas, se acelera significativamente y tras caer 8% anual en su volumen importado durante el primer trimestre, marca en el segundo cuarto del año un alza de 52,4%, influida en parte a la baja base de comparación. Por su parte, Calzado marcó un crecimiento anual de 66,9% en el volumen importado, también acelerándose fuertemente respecto al primer cuarto del año.

Con respecto al Índice de Valor Unitario de estas categorías (precio internacional en dólares), durante el segundo cuarto de 2021 se registra una fuerte alza anual de 7,1% en los precios de Vestuario y un incremento anual de 2,3% en los precios internacionales de Calzado.

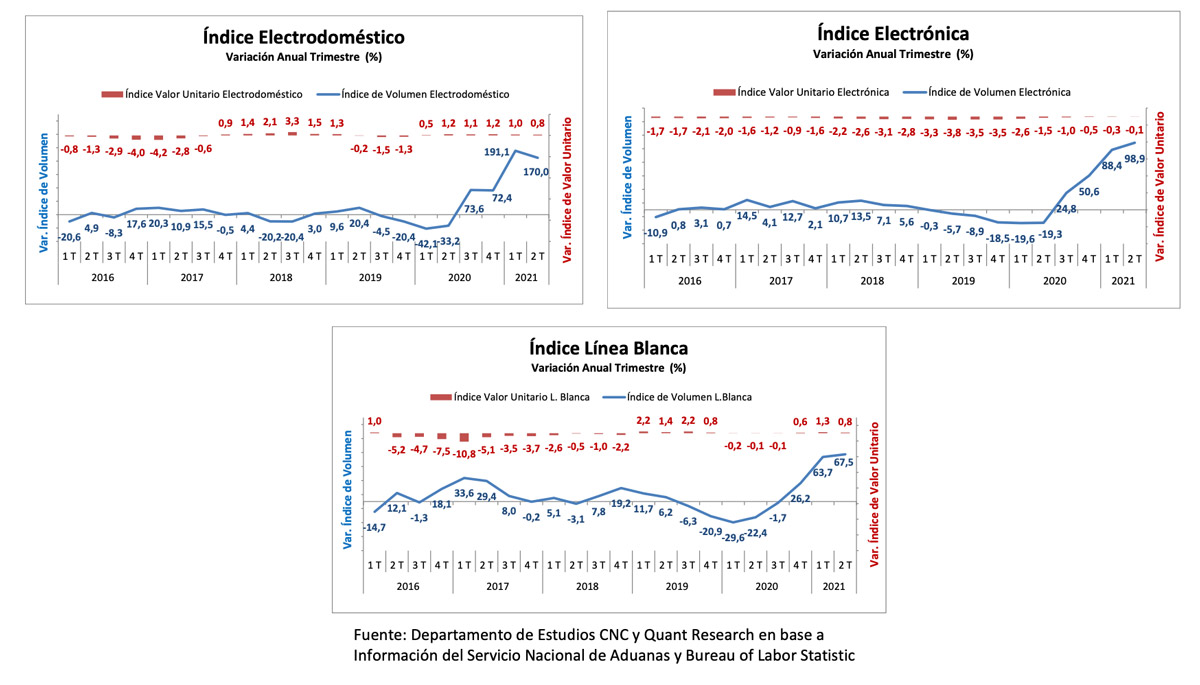

En cuanto a las importaciones de bienes durables, el volumen importado de Electrodoméstico creció un 170% anual y la categoría Electrónica registra un incremento anual de 98,9% en su volumen de importaciones en el segundo cuarto de 2021. Por último, Línea Blanca evidencia un alza anual de 67,5% en igual período.

Con respecto al Índice de Valor Unitario de estas categorías, Electrónica marca un nulo crecimiento (-0,1%), con una tendencia positiva en el último año. Por su parte, Línea Blanca y Electrodomésticos suben en el margen un 0,8% anual cada uno en el segundo trimestre de 2021.

Tabla: Índice General de Volumen y Valor

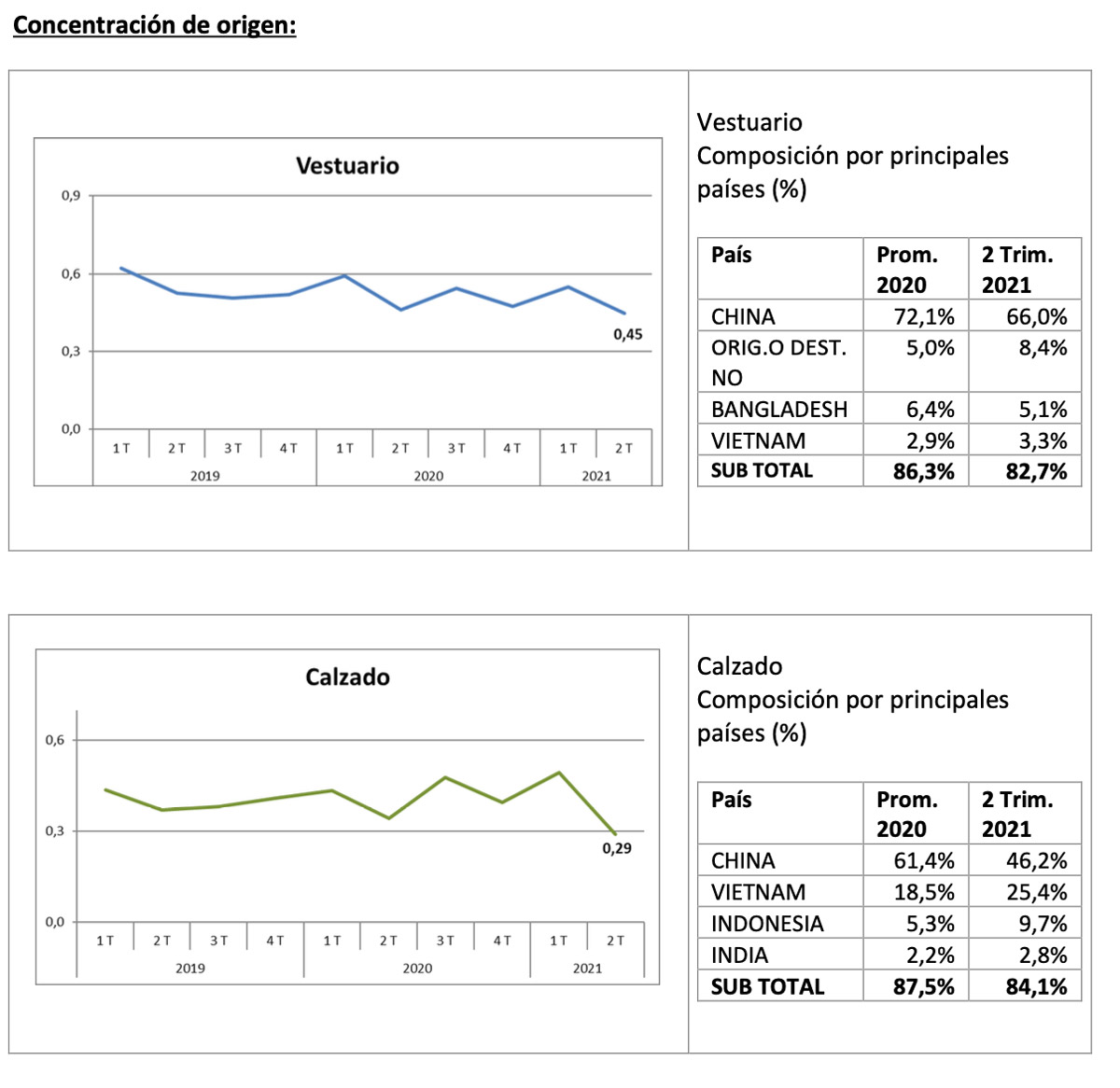

Concentración de origen

Para calcular la concentración de los mercados de origen de los distintos grupos de la canasta se utilizó el Índice HH (Herfindahl Hirshmann) este mide el grado de diversificación / concentración, ponderando el peso de cada procedencia dentro de cada producto en el total de las importaciones de ese producto. El índice varía entre 0 y 1; un índice mayor de 0,18 se considera como un mercado “concentrado”, entre 0,10 y 0,18 “moderadamente concentrado”, mientras el rango entre 0,0 y 0,10 “moderadamente concentrado”, mientras el rango entre 0,0 y 0,10 se considera “diversificado”. Valores altos son indicativos de una elevada concentración ¹.

Para la canasta seleccionada de bienes del retail se observa una alta concentración de origen en todas las categorías, la cual se mantiene pareja en el tiempo, con una alta dependencia hacia los productos chinos.

(¹ Oficina de Asuntos Económicos CEPAL)

En el segundo trimestre de este año, Vestuario aumenta su nivel de concentración respecto al período previo (0,55) alcanzado 0,45 puntos, donde un 66% proviene de China. Luego Calzado alcanza un nivel de concentración de 0,29 puntos, también bajando fuertemente de lo registrado el primer trimestre del año (0,49), donde el 46,2% viene de China (1 pp menos que el período anterior) y otro 25,4% de Vietnam. Ambas categorías experimentan bajas en el porcentaje proveniente desde China.

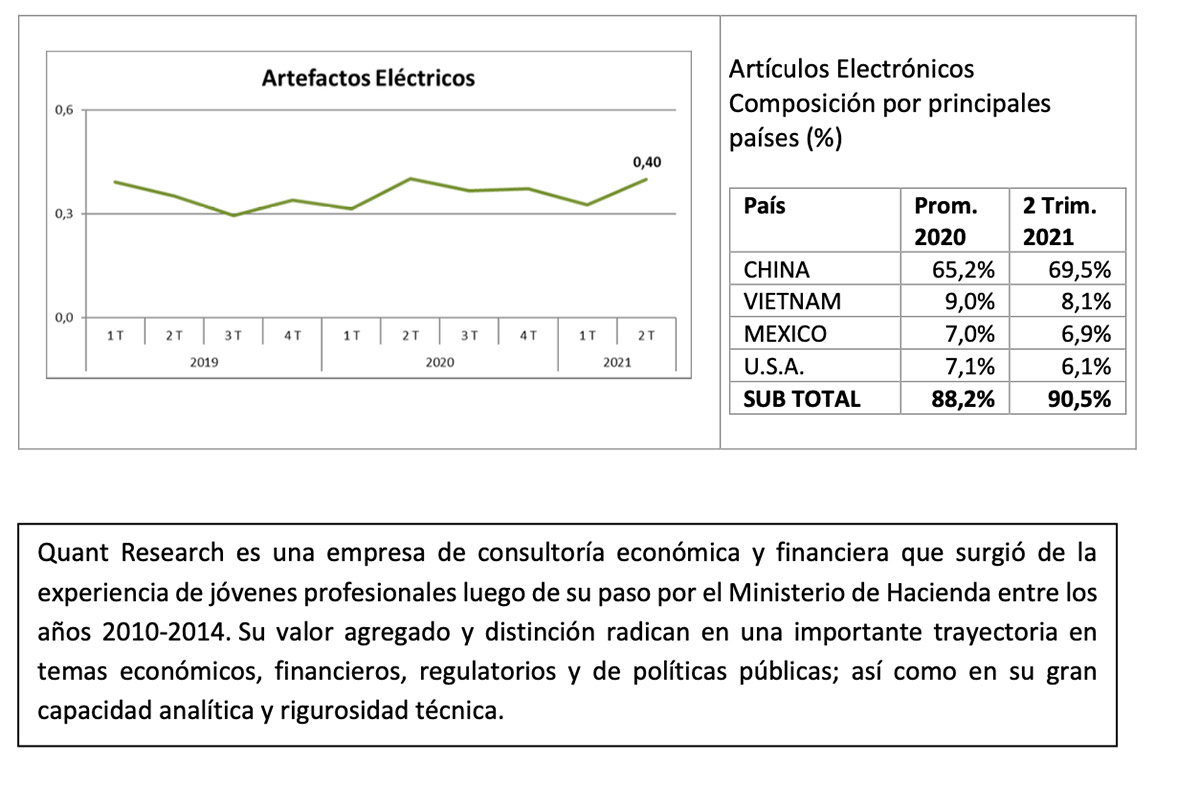

Por su parte Artículos Electrónicos, que agrupa las categorías de Línea Blanca, Electrodomésticos y Electrónica, alcanza un nivel de concentración de 0,40 puntos, subiendo levemente respecto a su nivel de concentración previo (0,33 puntos), donde sube el porcentaje de los productos que vienen de China, representado un 69,5% del total.