Se acelera el volumen de Importaciones del Retail durante el tercer trimestre del año

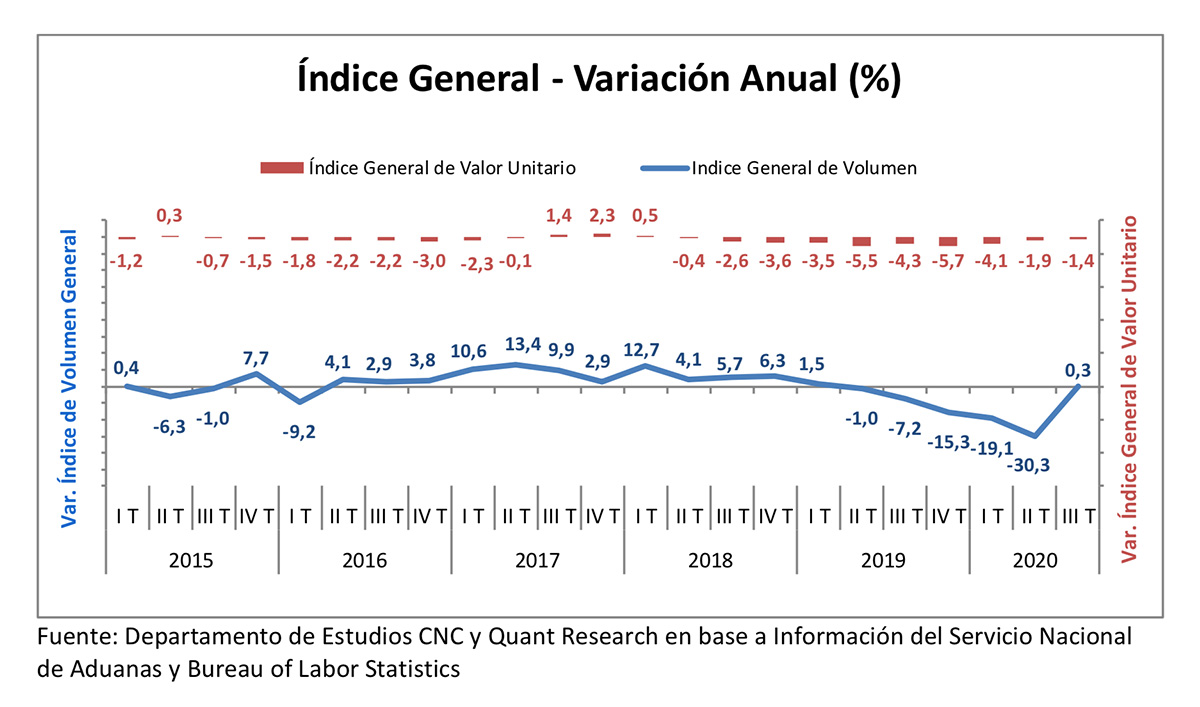

- Durante el tercer trimestre de 2020 el Índice de Volumen de Importaciones de los productos del retail marcó un alza anual marginal de 0,3% tras cinco trimestres de caídas y rompiendo la tendencia negativa que se evidenciaba desde el último cuarto de 2018.

- Respecto al segundo trimestre del año el índice crece un 58,1% en línea con una aceleración en la demanda del sector, sobre todo de bienes durables.

La Cámara Nacional de Comercio pone a disposición el Índice de Importaciones del Retail elaborado por el Departamento de Estudios de la CNC junto a la consultora económica Quant Research. Este indicador cuenta con dos Índices de Importación para el sector, uno es el Índice de Volumen, el cual busca medir el comportamiento en el volumen/cantidad de las importaciones del sector, y luego el Índice de Valor Unitario, que busca medir el cambio en los precios de importación en dólares de estos productos. Finalmente se analiza el nivel de concentración en cuanto al país de origen de estas importaciones. Este indicador de bienes del comercio involucra las principales categorías del retail: Vestuario, Calzado, Línea Blanca, Electrodomésticos y Electrónica.

Conclusiones por Bernardita Silva, gerente de Estudios de la CNC

Durante el tercer trimestre de 2019 el Índice de Volumen de Importaciones de los principales productos del retail marca una fuerte recuperación respecto a los períodos anteriores. Al comparar con igual período de 2019 el índice marca un alza en el margen de 0,3% tras cinco trimestres de caídas y respecto al segundo cuarto el índice crece un 58,1%.

Esta recuperación del volumen de importaciones del retail está en línea con una mayor demanda que comenzó a manifestarse a partir de agosto, debido al desconfinamiento y apertura de locales, activación de compras pendientes durante la pandemia, retiro del 10% y otras ayudas fiscales, todas variables transitorias que actuaron de manera simultánea acelerando la demanda, sobre todo en los bienes de consumo durable llegando incluso a producirse quiebres de stock.

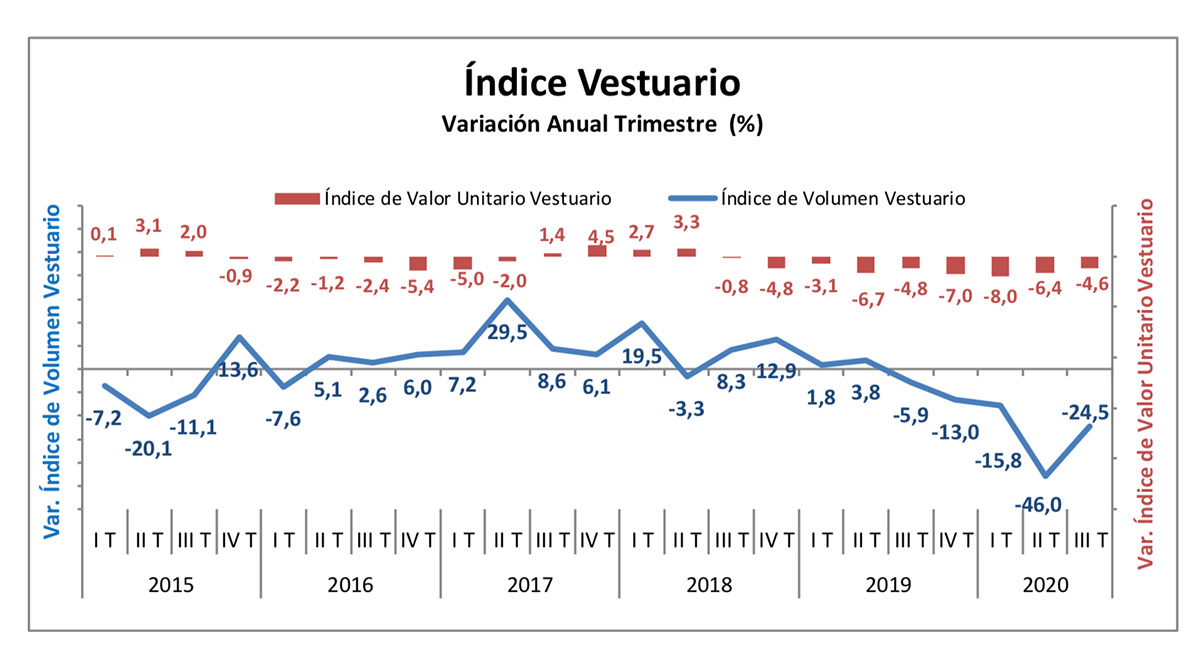

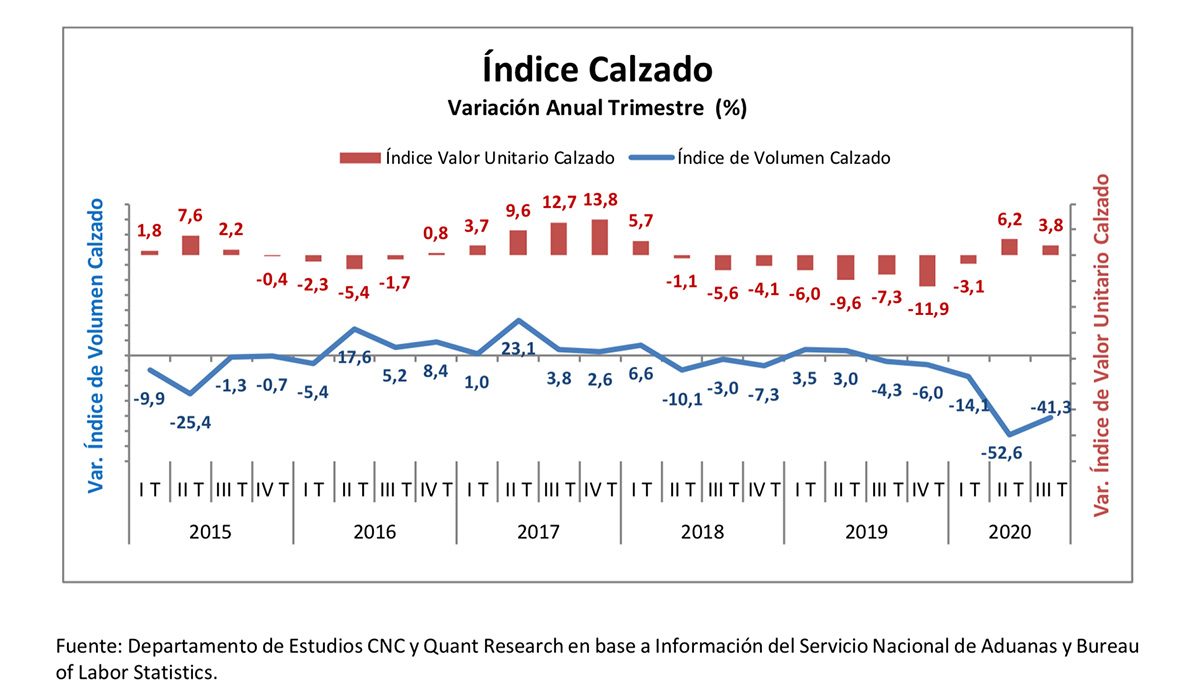

Son precisamente las categorías que más han aumentado sus ventas las que reflejan este mayor volumen importado, Electrónica y Electrodoméstico son de las pocas categorías del sector que tuvieron alzas en sus ventas en agosto y septiembre, además de ser las categorías más demandadas en los canales digitales durante los meses de mayor confinamiento. Por su parte, Vestuario y Calzado, si bien han marcado menores caídas durante el tercer trimestre han sido los rubros más afectados durante esta pandemia, sobre todo en el segundo cuarto, llegando a caer por sobre un 80% en sus ventas presenciales.

Los resultados del tercer trimestre de este año estarían dando cuenta que lo pero ya quedó atrás, y si bien la demanda podría desacelerarse tras el fuerte impulso de los últimos meses (relacionado más bien a variables transitorias), el escenario del segundo trimestre no debiera replicarse en el futuro. Para el último cuarto del año el índice de importaciones podría marcar un alza entre 5% y 10% anual, favorecido en parte por una menor base de comparación.

Resultados

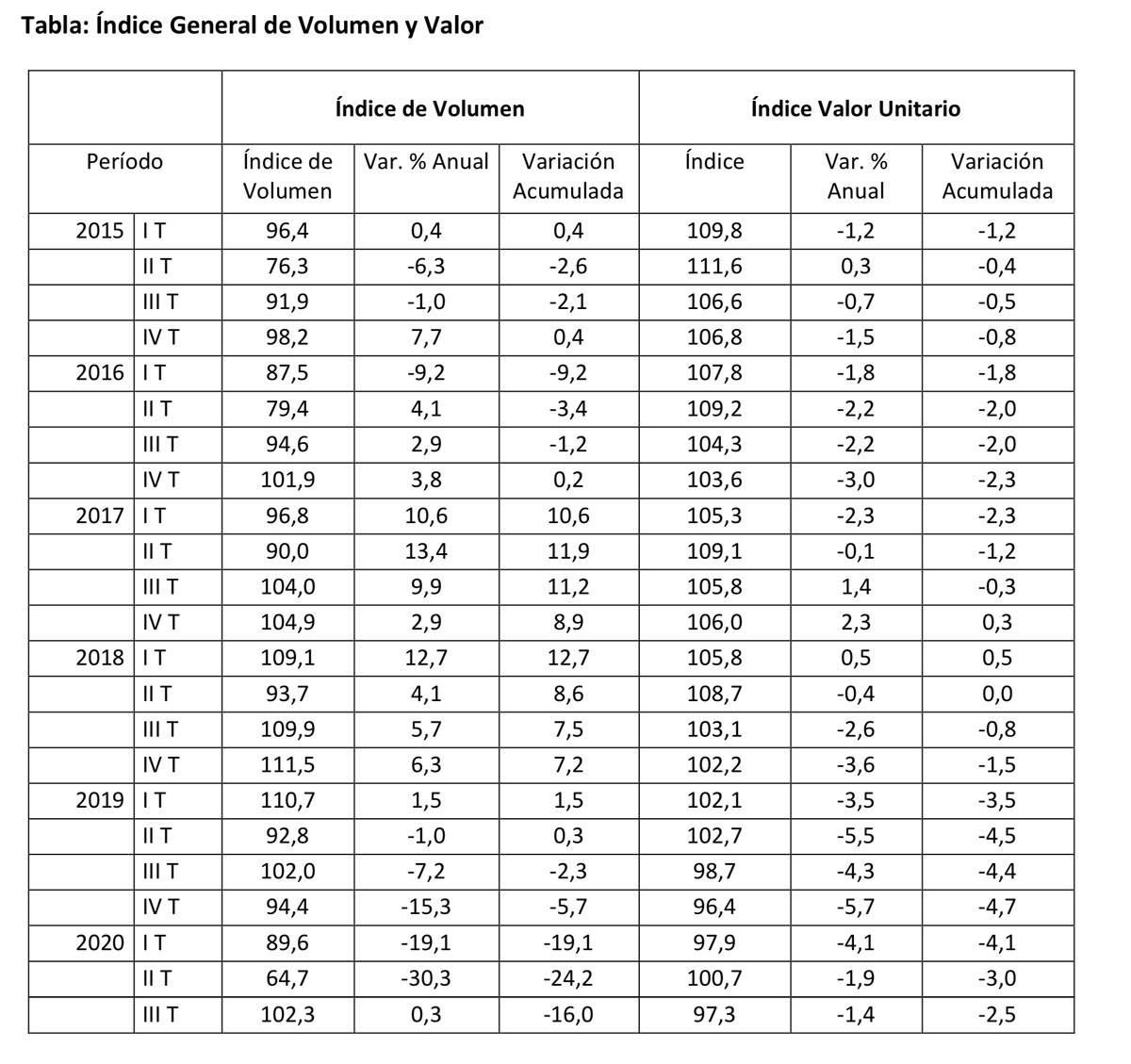

En el tercer trimestre de 2020 el Índice de Volumen de Importaciones del Retail marcó un alza anual marginal de 0,3% tras cinco trimestres de caídas y rompiendo la tendencia negativa que se evidenciaba desde el último cuarto de 2018. El Índice mide la variación en las cantidades importadas de los distintos bienes del retail seleccionados, aislando el efecto precio, y el mejor resultado se debe al mayor impulso que tuvieron las ventas a partir de agosto, especialmente en las categorías de durables lo que hizo acelerar las importaciones del sector. De esta manera el indicador marca una baja acumulada de 16% entre enero y septiembre.

En cuanto al Índice de Valor Unitario, el cual indica el comportamiento del costo CIF en dólares de los productos importados del sector, muestra una baja de 1,4% en el tercer cuarto de este año, en línea con la baja del período anterior, acumulando una baja de 2,5% en lo que va del año y dando cuenta de una menor demanda global.

Respecto a las distintas categorías analizadas los bienes semi durables siguen siendo los más afectados y continúan mostrando bajas anuales, pero significativamente menores a las marcadas en el segundo cuarto del año, quebrando así la tendencia negativa de los períodos anteriores. Vestuario, tras caer un 46% anual en el segundo trimestre, marca una baja de 24,5% anual en el volumen importado durante el tercer cuarto de 2020. Por su parte, Calzado registra una caída anual de 41,3% en al volumen importado durante el tercer cuarto del año, tras haber

caído un 52,6% en el período anterior. Dado estos resultados ambas categorías acumulan entre enero y septiembre caías de 26,8% y 34% respectivamente en su volumen de importación.

Con respecto al Índice de Valor Unitario durante el tercer cuarto de 2020, se registra una baja de 4,6% anual en los precios internacionales en dólares de Vestuario y un alza de 3,8% en los precios internacionales de Calzado.

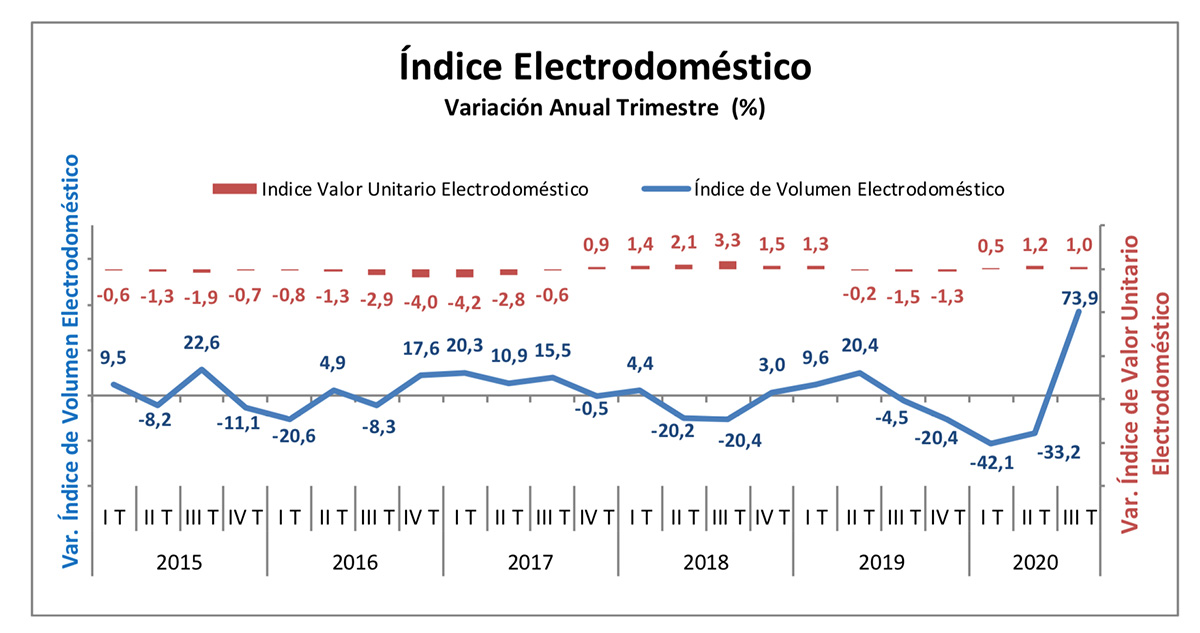

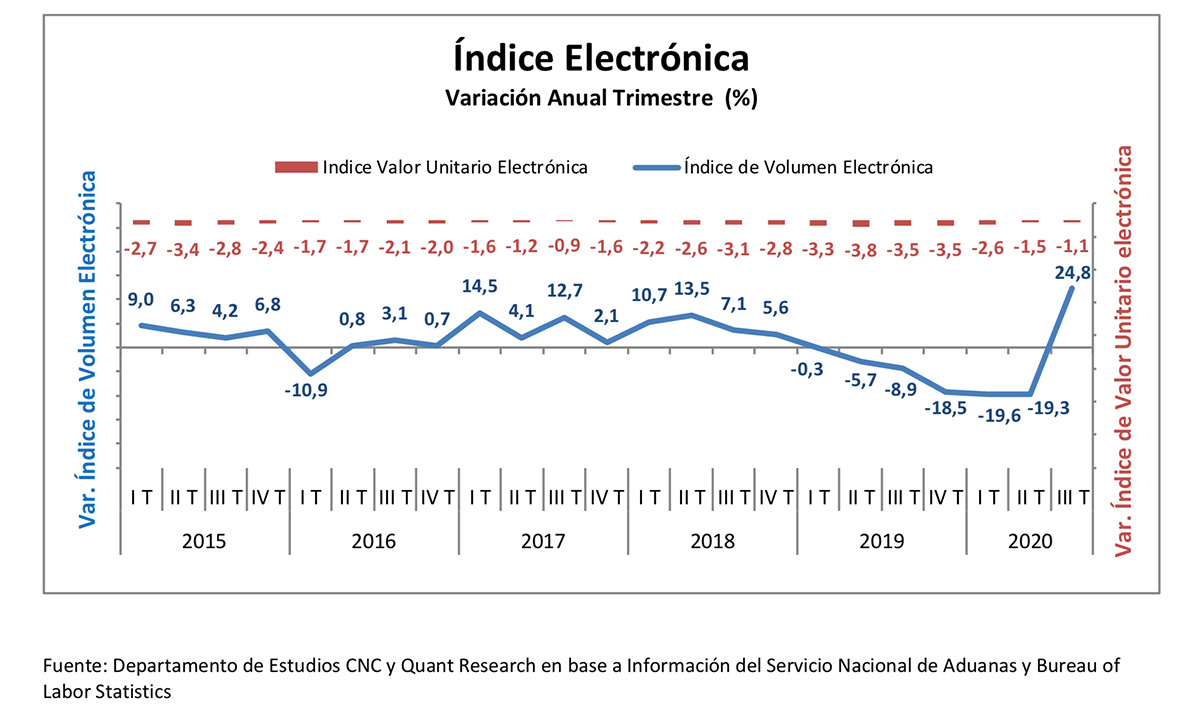

En cuanto a las importaciones de bienes durables correspondiente a los Artículos Eléctricos estos reflejaron una aceleración respecto al segundo cuarto del año, sobre todo Electrodomésticos y

Electrónica que marcaron fuertes alzas anuales en sus volúmenes importado de 73,9% y 24,8% respectivamente, tras haber caído en el segundo trimestre 33,2% y 19,3% cada una. Por su parte,

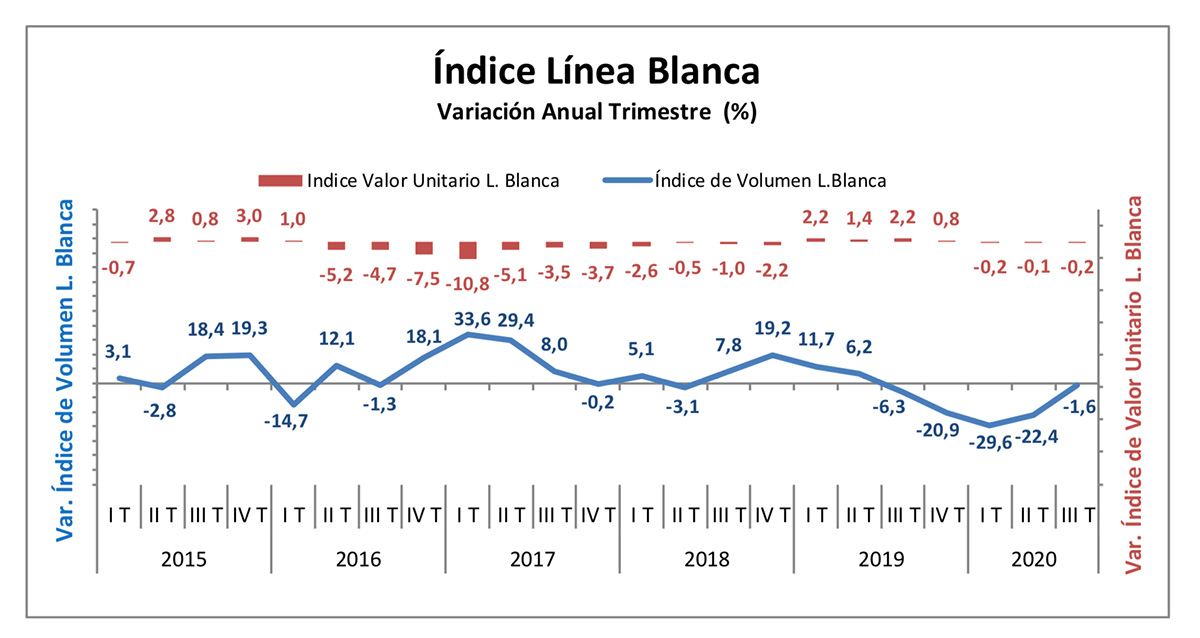

Línea Blanca marcó una baja anual de 1,6% durante el tercer trimestre, tras hacer 22,4% en el segundo cuarto del año. De esta manera estos tres rubros cierran su volumen importado en el

período enero-septiembre con bajas acumuladas de 1,3%, 5,2% y 18,7%.

Con respecto al Índice de Valor Unitario de estas categorías, Electrónica marca una baja de 1,1% anual en sus precios internacionales en dólares, Línea Blanca cae en el margen un 0,2% anual y

Electrodomésticos evidencia un alza de 1,0% en el tercer trimestre de 2020, resultados en línea con los del segundo trimestre.

Quant Research es una empresa de consultoría económica y financiera que surgió de la experiencia de jóvenes profesionales luego de su paso por el Ministerio de Hacienda entre los años 2010-2014. Su valor agregado y distinción radican en una importante trayectoria en temas económicos, financieros, regulatorios y de políticas públicas; así como en su gran capacidad analítica y rigurosidad técnica.