Ventas Minoristas presenciales de la Región Metropolitana continúan al alza durante noviembre, pero se desaceleran respecto a octubre

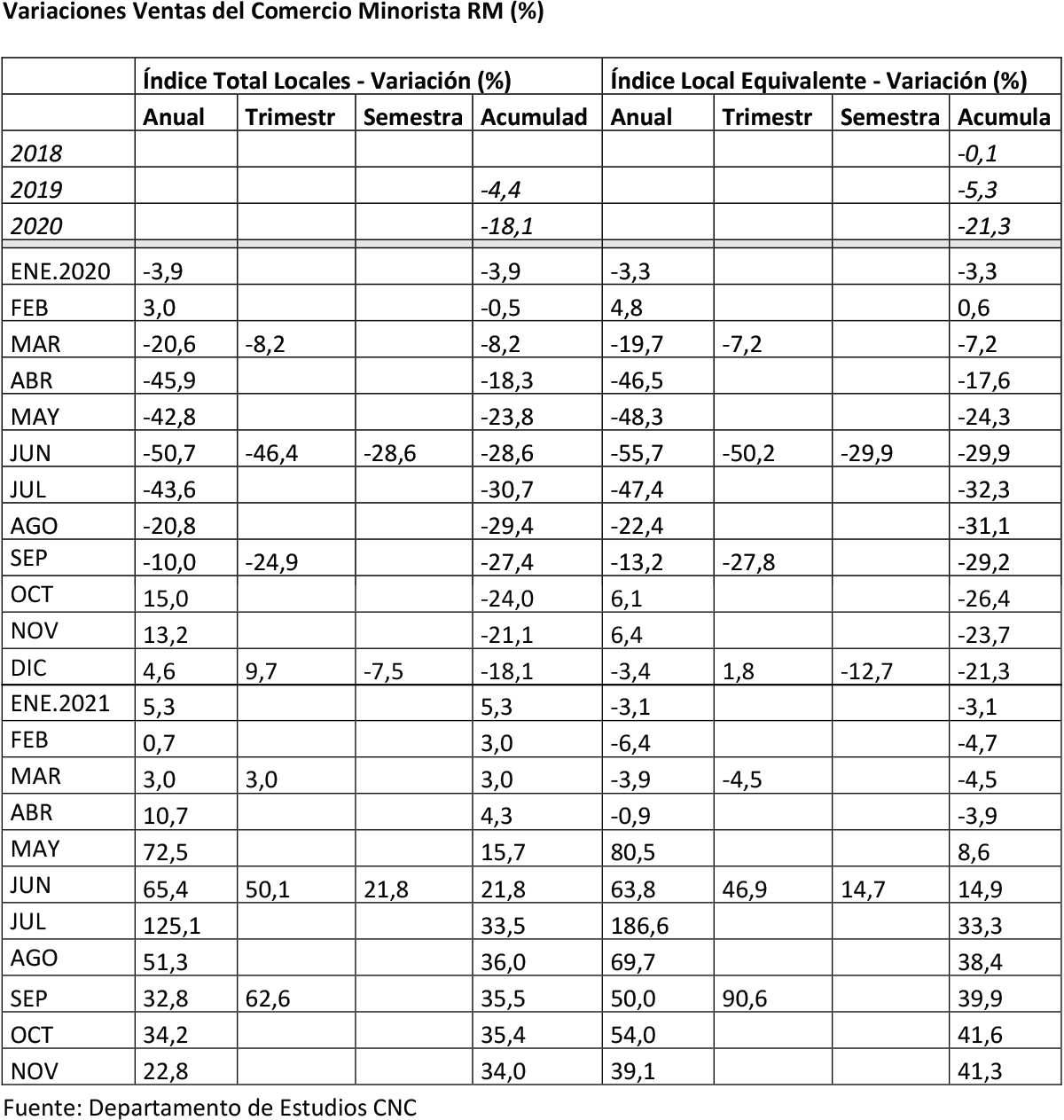

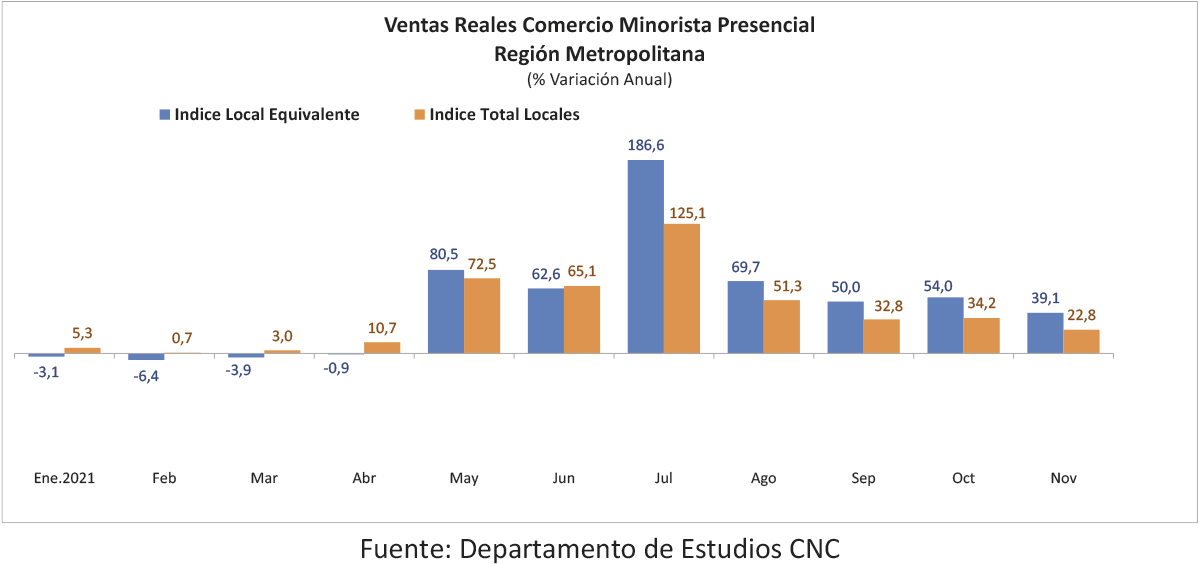

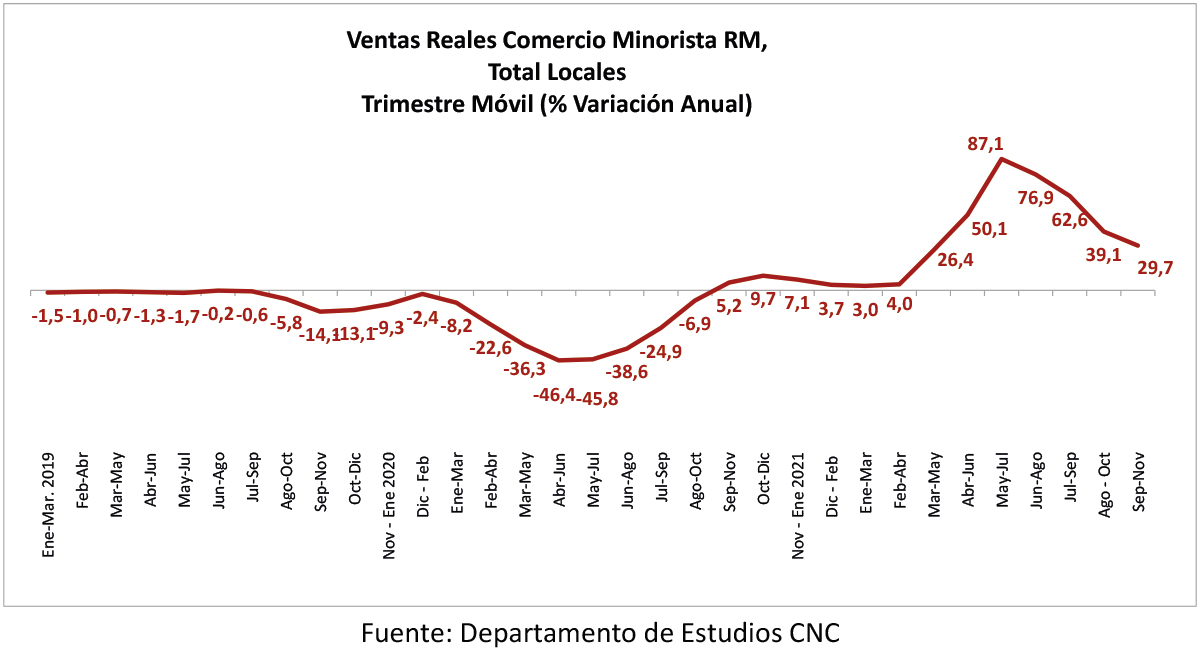

- Pese a enfrentar una alta base de comparación, las ventas presenciales minoristas de la Región Metropolitana marcaron en el mes de noviembre un alza de 22,8%, desacelerándose eso sí frente al alza de 34,2% de octubre. Respecto al mes anterior el indicador refleja una baja de 2,3%. De esta manera las ventas presenciales acumulan entre enero y noviembre un crecimiento real de 34%.

- Al respecto, la gerente de Estudios de la CNC, Bernardita Silva, señaló que “claramente este será un año excepcional para el retail, con crecimientos nunca antes vistos, pero no debemos olvidar que son factores transitorios los que están detrás de estos resultados, así, en la medida que vayan desapareciendo y los ingresos familiares vuelvan a sus niveles “sin ayudas”, sumado a mayores precios, el sector comenzará a experimentar una contracción”.

En términos de locales equivalente el alza en el decimoprimer mes del año fue de 39,1% real anual, mientras que respecto a octubre de 2021 evidencia una baja de 1%. De esta manera, en locales equivalentes el indicador cierra a noviembre con un incremento de 41,3% real.

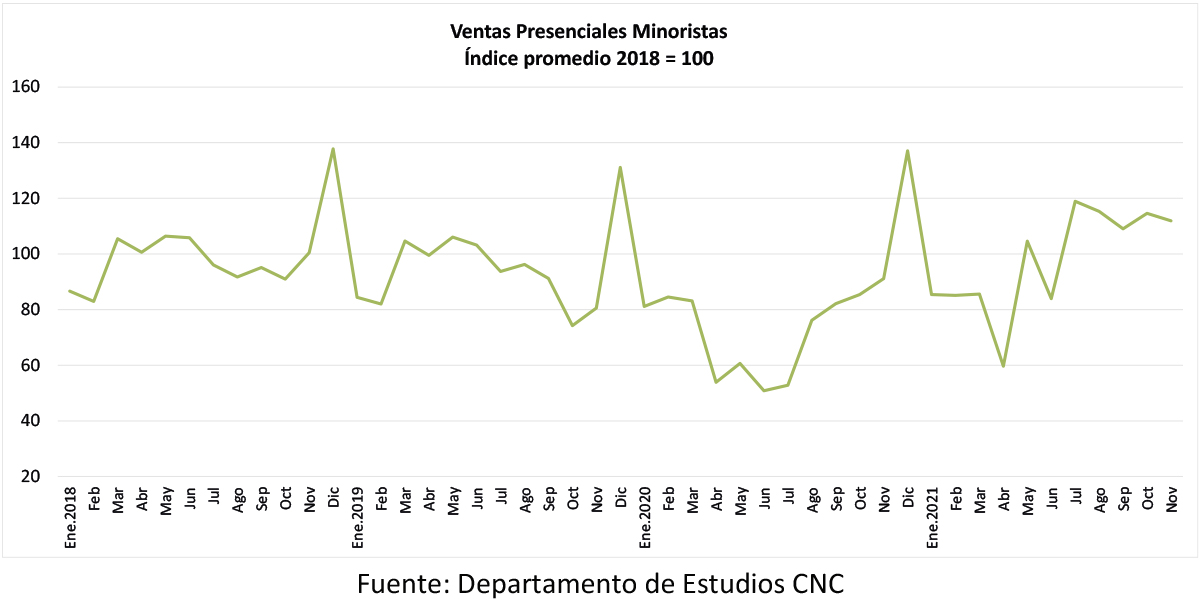

Al analizar el índice de ventas presencial se puede que ver que en agosto, septiembre, octubre y noviembre se llega a niveles de venta que están entre un 15% y un 25% por encima de lo que históricamente se vendía.

Por su parte, los resultados por trimestres móviles dan cuenta de un alza de 29,7% real anual en septiembre-noviembre, desacelerándose frente al alza del período previo y acentuando la tendencia negativa de los últimos períodos, que se debe, en parte, a temas de base de comparación pero que ya dejan de afectar en este último período.

Perspectivas por Bernardita Silva, gerente de Estudios de la CNC

Las ventas del comercio minorista siguen mostrando positivos resultados, con alzas de dos dígitos en las ventas presenciales pese a enfrentar altas bases de comparación. Desde julio, mes en que se levantaron cuarentenas y se reinició la venta presencial, las ventas físicas se han mantenido muy por encima de sus promedios históricos mensuales, dando cuenta de la mayor liquidez de los hogares producto de los retiros previsionales y ayudas fiscales, sumado a la reactivación de las categorías de semidurables (Vestuario y Calzado) que se habían quedado atrás.

Claramente este será un año excepcional para el retail, con crecimientos nunca antes vistos, pero no debemos olvidar que son factores transitorios los que están detrás de estos resultados, así en la medida que vayan desapareciendo y los ingresos familiares vuelvan a sus niveles “sin ayudas”, sumado a mayores precios, el sector comenzará a experimentar una contracción. Así lo refleja también el IPoM de diciembre, donde se evidenció un aumento de las perspectivas de crecimiento para este año precisamente por el mayor consumo privado e impulso de la demanda interna más allá de lo estimado en septiembre. Sin embargo, para el próximo año se espera una contracción del consumo privado de 0,2% y una baja de 1,5% en 2023.

Entonces para adelante la incertidumbre aún es alta. Si bien en Chile tenemos excelentes cifras sanitarias, varios países están enfrentando nuevas olas de contagio, amenazando la recuperación global y la esperada normalización del comercio internacional y sus costos. Por otro lado, internamente estamos también frente a procesos políticos inciertos, que afectan la recuperación de la inversión y por ende del empleo. Se debe entonces concentrar los esfuerzos en recuperar el mercado laboral formal, ese es uno de los grandes desafíos que enfrentamos para el 2022.

Análisis por categoría

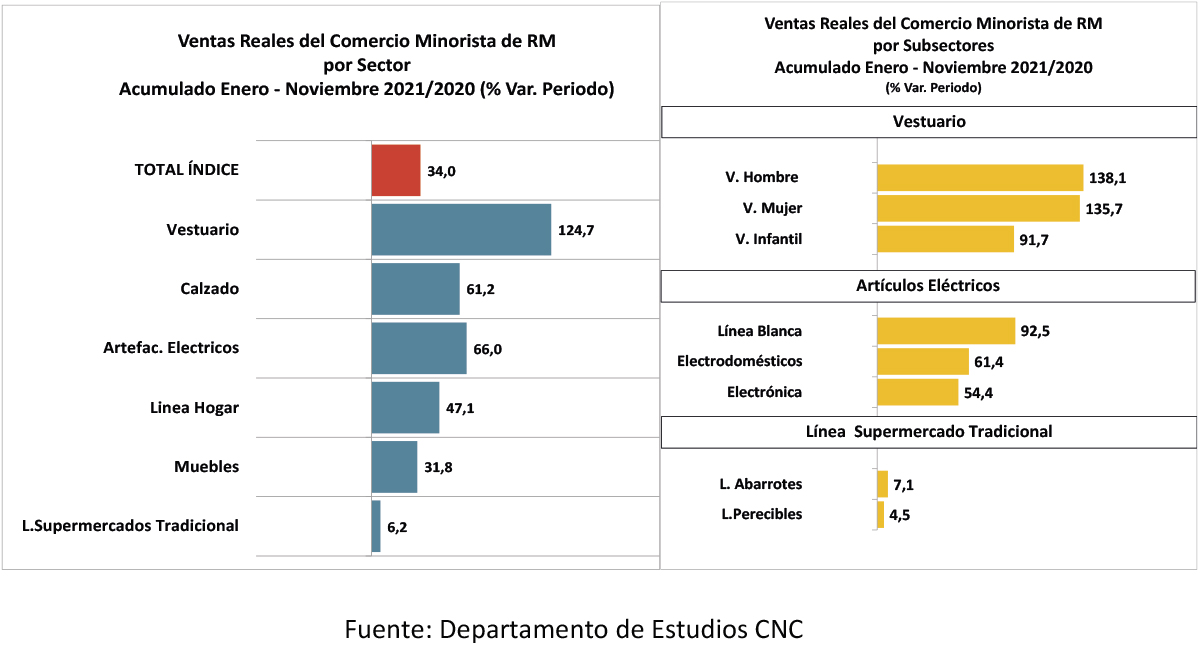

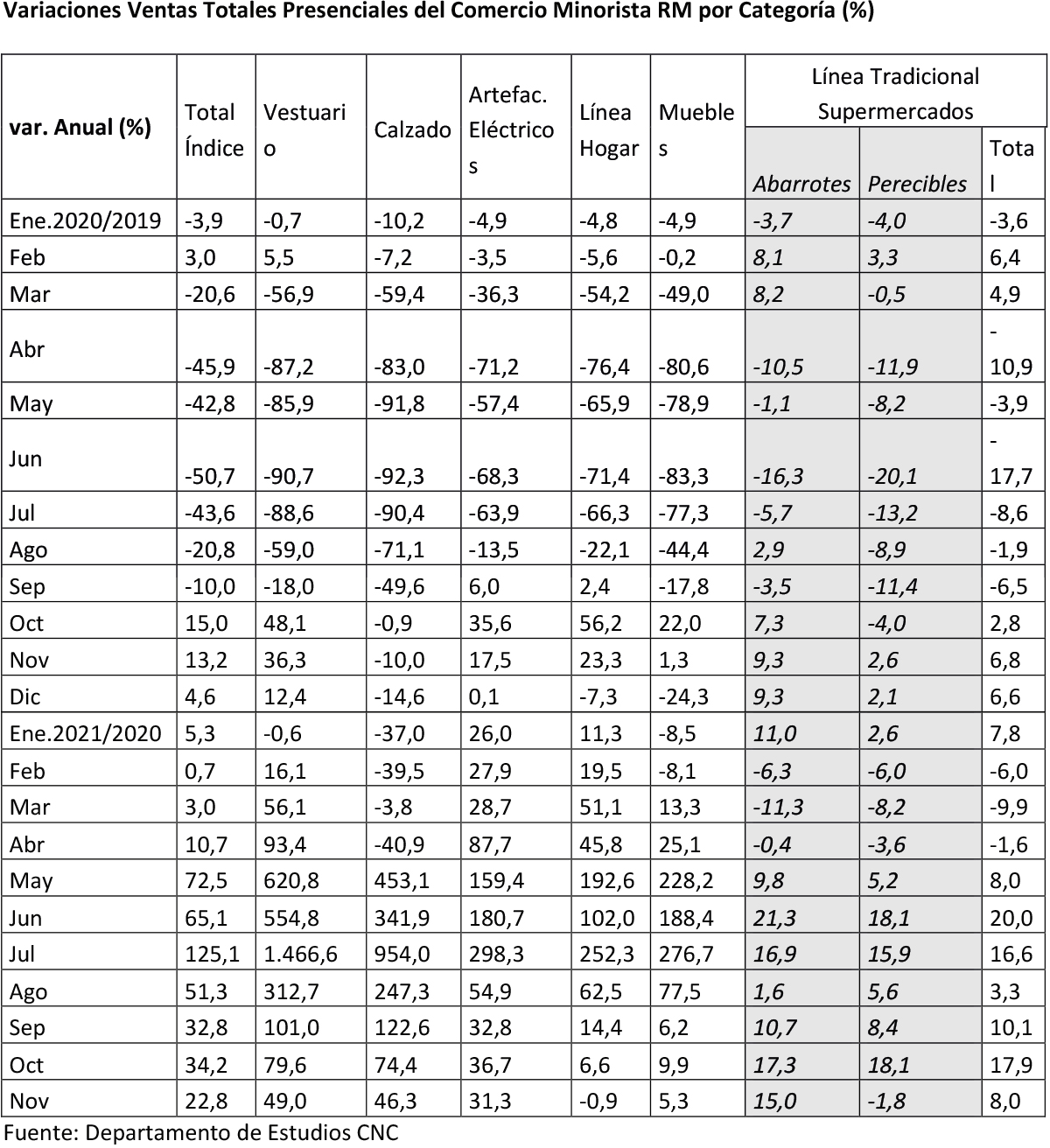

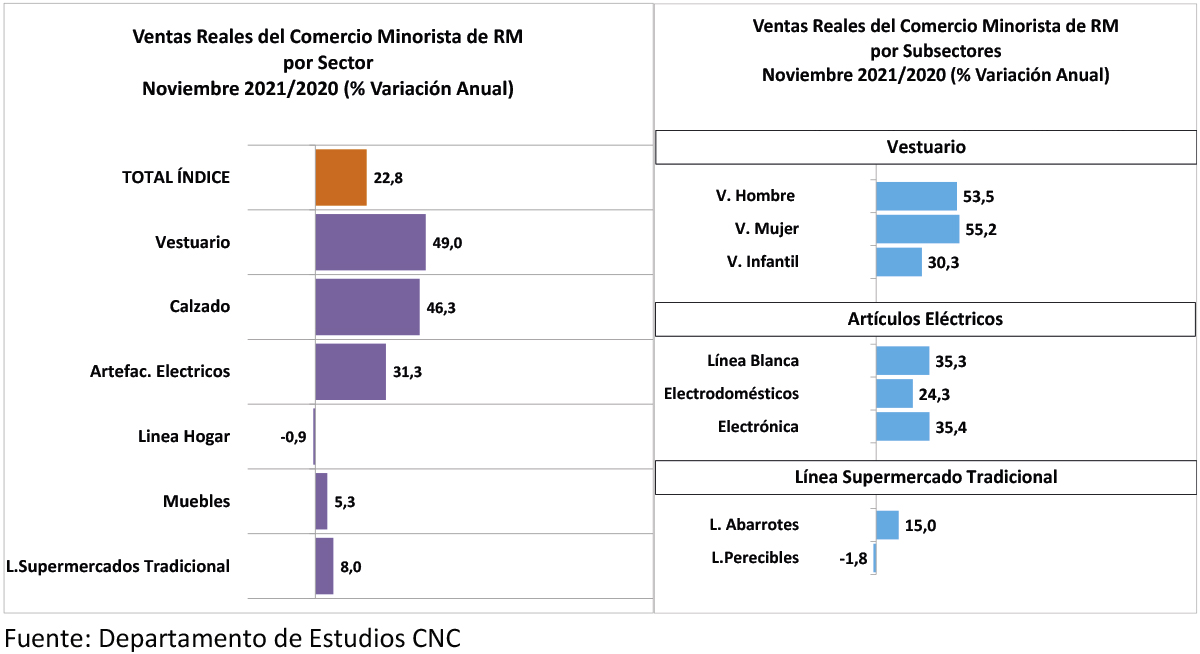

Respecto a las ventas presenciales de los distintos rubros analizados en noviembre 2021, se evidencian fuertes crecimientos de dos dígitos en las categorías de Vestuario, Calzado y Artefactos Eléctricos. Por su parte, Línea Hogar marca una caída en el margen. Respecto a octubre se ven alzas en los semidurables (Vestuario y Calzado) y Eléctricos, mientras que los durables, Mueble y Línea Hogar, caen, al igual que la Línea Tradicional de Supermercados.

Vestuario, marcó un alza de 49% real anual en el decimoprimer mes del año y cierra así entre enero y noviembre con un incremento real de 124,7%. Por su parte, Calzado, única categoría que enfrentaba una baja base de comparación, marcó en igual mes de este año un incremento real anual de 46,3%, acumulando en los once meses un crecimiento de 61,2% real.

Artefactos Eléctricos, destaca con un alza anual de 31,3% real. De esta manera la categoría cierra entre enero y noviembre con un crecimiento real de 66%.

La categoría de Línea Hogar marcó una baja marginal de 0,9% real anual en noviembre y Muebles registró un alza de 5,3% real anual. De esta manera, ambas categorías cierran el período enero noviembre con alzas reales de 47,1% y 31,8% respectivamente.

En cuanto a la Línea Tradicional de Supermercados, las ventas presenciales marcaron un alza de 8% real anual en noviembre, acumulando en los once meses un incremento real de 6,2%.

Ventas del Comercio Noviembre 2021 – Evolución Sectores

Ventas del Comercio Acumuladas Enero – Noviembre 2021 – Evolución Sectores